Pojem označujúci ušlý zisk (v konkrétnom prípade zisk, príjem) v dôsledku výberu jednej z alternatívnych možností využitia zdrojov a tým odmietnutia iných príležitostí. Hodnota ušlého zisku je určená užitočnosťou najhodnotnejšej z vyradených alternatív. Náklady príležitosti sú neoddeliteľnou súčasťou každého rozhodovania. Termín zaviedol rakúsky ekonóm Friedrich von Wieser vo svojej monografii „Teória sociálnej ekonomiky“ v roku 1914.

Náklady príležitosti môžu byť vyjadrené tak v naturáliách (v tovaroch, ktorých výroba alebo spotreba sa muselo opustiť), ako aj v peňažnom ekvivalente týchto alternatív. Alternatívne náklady môžu byť vyjadrené aj v hodinách času (stratený čas z hľadiska jeho alternatívneho využitia).

Teória alternatívnych nákladov je opísaná v monografii „Teória sociálnej ekonomiky“ z roku 1914. Podľa nej:

Prínos von Wieserovej teórie nákladov obetovanej príležitosti pre ekonómiu spočíva v tom, že ide o prvý opis princípov efektívnej výroby.

Náklady príležitosti nie sú výdavkami v účtovnom zmysle, sú len ekonomickým konštruktom na účtovanie stratených alternatív.

Encyklopedický YouTube

1 / 3

Cena príležitosti

Ekonomika - úvodná prednáška: základný problém, alternatívne náklady, CPV

Odpisy a alternatívne náklady kapitálu

titulky

Predstavme si, že sa rozhodneme držať scenára E niekoľko dní. Priemerne chytíme jedného zajaca a nazbierame 280 bobúľ za deň. Asi sme v tom čase viac chceli bobule. Toto je scenár E. Teraz však zrazu chceme viac bielkovín. Napíšeme: držíme sa scenára E, ale chceli sme nejaký proteín. Takže budete musieť premýšľať o pomeroch. Ak chceme chytiť viac králikov, musíme pochopiť, že ak chcem chytiť ďalšieho králika, budem sa musieť niečoho vzdať. Ak chytím ešte jedného králika, poďme od jedného králika denne k dvom, teda od scenára E k scenáru D. Čoho sa vzdáme? Takže tu píšeme +1 a ukázalo sa, že sa vzdávame 40 bobúľ. Vizuálne sa to dá ukázať tu. Ak chcem chytiť ďalšieho králika, nebudem sa môcť presunúť do tejto neprístupnej zóny zo zákruty. Musím zostať na hranici produkčných možností, niekedy sa dá nájsť kontrakcia PPV. Alebo to môžete nazvať skratkou. Ak chcem ešte jedného králika, hranica produkčnej možnosti klesne a budem sa musieť vzdať 40 bobúľ. To znamená, že ďalší králik znamená, že sa objavia náklady. V priemere stratím 40 bobúľ. 40 bobúľ. Existuje výraz, ktorý popisuje to, čo sme práve pokryli - náklady obetovanej príležitosti na získanie jedného králika navyše by boli 40 bobúľ. Poďme si to zapísať. Príležitostné náklady na jedného králika navyše. Príležitostné náklady na jedného králika navyše. Toto je cena pre scenár E, ale ako uvidíme, bude sa líšiť v závislosti od zvoleného scenára, aspoň pre tento príklad. Príležitostné náklady na jedného ďalšieho králika sú 40 bobúľ. Podľa scenára E. Kvôli ďalšiemu králikovi sa musím vzdať 40 bobúľ. Ďalším pojmom potrebným na to, aby sme hovorili o alternatívnych nákladoch, povedzme, produkcie sú alternatívne náklady na produkciu jedného králika navyše alebo alternatívne náklady na produkciu jednej ďalšej jednotky výstupu. Tieto sa niekedy nazývajú marginálne náklady. Takže to možno považovať za marginálne náklady. V našom videu náklady znamenajú to, čoho sa vzdávame, možnú alternatívu. V iných príkladoch budú niekedy marginálne náklady vyjadrené v peňažných jednotkách, ako sú doláre. Aké boli náklady na výrobu ďalšej jednotky výstupu? Uistime sa, že rozumieme alternatívnym nákladom. Zostávame teda pri scenári E, kde máme alternatívne náklady na jedného králika navyše. Ale aké budú náklady obetovanej príležitosti, ak nás povedzme omrzí jesť mäso? Držali sme sa scenára E, ale rozhodli sme sa stať vegetariánmi a prechádzame na scenár F: vzdať sa králikov a chcieť jesť čo najviac ovocia. Čo sa týka scenára E, možno si položiť otázku: aké sú alternatívne náklady? Napíšme to jednoduchšie: náklady na 20 ďalších bobúľ budú mínus jeden králik. Takže náklady na 20 ďalších bobúľ budú mínus jeden králik. Urobme nasledovné. Chcem zvýšiť počet bobúľ o 20, ale na to potrebujem znížiť počet králikov o jedného. Náklady príležitosti, ak sa budeme držať scenára E, ďalších 20 bobúľ by sa rovnali jednému králikovi. Jeden králik. Nejde teda o marginálne náklady, pretože hovorím o nákladoch na ďalších 20 jednotiek výkonu, nielen na jednu. Ak hovoríme o marginálnych nákladoch na jednu ďalšiu bobuľu, povieme, že 20 bobúľ sa rovná jednému králikovi, to znamená, že obe časti budeme musieť vydeliť 20. Takže obe časti vydeľte 20. predpokladajme, že sa bude nachádzať tu, ak ho chcete vidieť v grafe. Ďalšie bobule, rozdelené 20, sa budú rovnať 1/20 králika. To znamená, že podľa scenára E, ak chcem ďalšie bobule, dostanem v priemere o 1/20 králikov menej. 1/20 menej králikov. Ak sa nad tým zamyslíme týmto spôsobom, nazýva sa to marginálne náklady. Pre tých, ktorí to chcú vidieť na grafe, nemusí byť táto krivka znázornená veľmi presne, nesnažme sa všetko zobraziť úplne presne, krivka pre jednu bobuľu, tým si môžeme byť istí, náklady príležitosti na 20 ďalších bobúľ sú rovná sa jednému králikovi, ale ak si predstavíme, že tu máme priamku, nie je taká zakrivená, predstavme si, že medzi týmito dvoma bodmi je priamka, potom sa alternatívne náklady na 1 bobule rovná 1/20 králika, hraničné náklady na ďalšiu bobuľu sú 1/20 králika. Môžeme to urobiť v iných bodoch krivky a navrhujem, aby ste to urobili na základe údajov v tabuľke, ktorú sme vytvorili v poslednom videu, a na tejto krivke. Zvážte, aké by boli alternatívne náklady v rôznych scenároch. Držíte sa napríklad scenára B a chcete ďalšieho králika, koľko bobúľ vás to bude stáť?

Príklad

Ak existujú dve investičné možnosti A a B a opcie sa navzájom vylučujú, potom pri posudzovaní ziskovosti možnosti A je potrebné brať do úvahy ušlý príjem z neprijatia možnosti B ako náklady na stratenú príležitosť, a naopak.

Jednoduchým príkladom je známy vtip o krajčírovi, ktorý sníval o tom, že sa stane kráľom a zároveň „bude o niečo bohatší, pretože bude šiť o niečo viac“. Odkedy je však kráľom a krajčírom súčasne nemožné, potom príde o príjem z krajčírskeho podnikania. Toto by sa malo zvážiť ušlý zisk pri nástupe na trón. Ak zostanete krajčírom, potom sa príjem z kráľovskej pozície stratí, čo sa stane alternatívne náklady daný výber.

Pojem oportunitných nákladov pevne vstúpil do vedeckého obehu. Používa sa v takých vzdelávacích kurzoch ako mikroekonómia, manažérske účtovníctvo, ako aj v metodických odporúčaniach pri určovaní alternatívnych nákladov majetku: „Nehnuteľnosť investovaná do projektu za účelom trvalého užívania, ale vytvorená pred začiatkom jeho realizácie je odporúča sa zohľadniť pri výpočte peňažných tokov podľa alternatívnych nákladov“.

Teória oportunity cost môže pomôcť robiť efektívnejšie rozhodnutia v oblasti hospodárskej politiky a poskytnúť vodítka k predpovedaniu situácie na jednotlivých trhoch. Rozvoj alternatívneho ekonomického myslenia kupujúcich, predávajúcich, manažérov a politikov je v moderných ekonomických podmienkach veľmi dôležitý.

Napriek určitej pozornosti venovanej teórii vedcov a odborníkov z praxe však existuje priepasť medzi teóriou oportunitných nákladov a okamžitými potrebami osôb s rozhodovacou právomocou. Autor článku sa snaží túto medzeru zmenšiť. Pri aplikácii teórie existujú najmä dva hlavné problémy – meranie oportunitných nákladov a alternatívne oceňovanie v nedokonalých trhových podmienkach.

1. Voľba: sloboda a obmedzenia

Alternatívny prístup je založený na uvedomení si faktu obmedzených finančných, ľudských, materiálnych a iných zdrojov, ako aj s tým spojenej obmedzenej slobody voľby. Ako viete, všetky výhody sú rozdelené na reprodukovateľné, nereprodukovateľné a obmedzené reprodukovateľné. Náklady na stratené príležitosti vo vzťahu k reprodukovateľným a obmedzene reprodukovateľným zdrojom (vo viac-menej dlhodobom časovom horizonte postačujúcom na vznik nových zdrojov) budú nižšie ako vo vzťahu k zdrojom nereprodukovateľným. V prípade takého fixného zdroja, akým je čas, znamená jeho využitie jedným smerom 100% stratu možnosti využiť ho iným spôsobom.

Jedným z obmedzení slobody ekonomického subjektu pri výbere alternatív je jeho rozpočet. Môžeme povedať, že súbor alternatív závisí od rozpočtového obmedzenia; ako sa toto obmedzenie mení, mení sa aj počet alternatív. Okrem toho je pre každý subjekt, v akomkoľvek projekte možné rozlíšiť nealternatívu (v rámci svojich limitov sú výdavky vopred určené, pevne špecifikované) a alternatívu (v rámci ktorej je možná voľba smeru vynakladania prostriedkov). ) časti rozpočtu. Bez ohľadu na to, akú voľbu si človek po skončení strednej školy vyberie (pokračovanie v štúdiu na vysokej škole alebo za prácou), bude míňať peniaze na bývanie, nákup potravín a oblečenia. Táto nealternatívna časť nákladov sa nezahŕňa do nákladov na stratené príležitosti.

Sloboda a výber ekonomického subjektu sa môžu rozširovať alebo zmenšovať v závislosti od zmien jeho rozpočtového obmedzenia. Zmiernenie rozpočtového obmedzenia podniku prostredníctvom pôžičky alebo emisie akcií mu teda umožňuje zvýšiť využitie materiálnych a ľudských zdrojov v niektorých oblastiach (nie znížením nákladov v iných oblastiach), pričom sa úplne alebo čiastočne vyhne nákladom na stratené príležitosti.

2. Problémy merania alternatívnych nákladov

O ťažkostiach pri odhadovaní týchto nákladov sa už popísalo veľa. Autor jednej z publikácií o ekonómii zdravia poznamenáva, že moderné účtovníctvo nie je zamerané na meranie nákladov obetovanej príležitosti v medicíne, najmä kvôli prekážkam pri stanovení pomeru nákladov a prínosov pre každého pacienta.

V niektorých prípadoch možno náklady príležitosti určiť bez problémov:

- - pri výpočte podľa modelu „práca – voľný čas“. Peňažné podmienky poskytujú alternatívnu mieru voľného času pre pracujúcich dospelých. Toto je hodinová mzda, ktorú by dostali v platenom zamestnaní;

- - pri posudzovaní rôznych oblastí zamestnania. Napríklad výberom práce lekára vo vládnej inštitúcii s mesačným platom 1 500 UAH stráca špecialista možnosť vykonávať súkromnú prax s mesačným príjmom 4 000 UAH;

- - pri posudzovaní interných nákladov v manažérskom účtovníctve. Napríklad ušlú mzdu je možné posúdiť vlastníkovi podniku a zároveň jeho vedúcemu; posúdenie nevybraného nájomného vlastníkom budovy, ktorá ju používa na svoje podnikanie;

- - pri posudzovaní stratených príležitostí v dôsledku skladovania peňazí „pod vankúšom“;

- - pri porovnávaní rôznych investičných projektov, keď sú náklady aj prínosy vyjadrené v peňažnej forme. Človek sa napríklad rozhoduje, či má investovať do svojho vysokoškolského vzdelania alebo nie. Náklady na príležitosti sa tu určujú na základe explicitných a implicitných strát spojených so získaním vysokoškolského vzdelania;

- - pri výpočtoch a hodnoteniach pomocou indiferenčných kriviek. Pohyb po indiferenčnej krivke, ako je známe, ukazuje, akú alternatívnu cenu dávajú ekonomické subjekty za opustenie jedného tovaru (dobrá kvalita) v prospech iného tovaru (kvalita). Inými slovami, kvantifikuje sa sklon ekonomického subjektu obetovať jeden tovar v prospech druhého, hraničná miera substitúcie jedného tovaru iným, miera dôležitosti jedného tovaru vo vzťahu k druhému;

- - pri odhade pomocou izokvant. Tie ukazujú úroveň zameniteľnosti výrobných zdrojov pri výrobe určitého množstva produktov.

V niektorých prípadoch môžu byť náklady na stratené príležitosti viac či menej presne určené len v naturáliách. V neoklasickom koncepte oportunitných nákladov v oblasti spotreby a dopytu subjekt obetuje jeden úžitok v prospech iného. Náklady na nákup a používanie určitého množstva tovaru A sú nemožnosťou nákupu a používania určitého množstva tovaru B. Inými slovami, cena tovaru A je vyjadrená v tovare B. Ak napríklad s cieľom získať tri jednotky dobra A subjekt musí obetovať deväť jednotiek dobra B, potom sa cena A relatívne B bude rovnať trom.

Keď už hovoríme o prirodzenom meraní stratených nákladov príležitosti, je potrebné venovať pozornosť nasledujúcemu typickému príkladu. Existujú 2 tovary: A (strelné zbrane) a B (ropa) a len jeden výrobný faktor X. Tento faktor môže vytvoriť jednotku tovaru A a 4 jednotky tovaru B. Preto, aby sa vyrobila jednotka tovaru A, musíte obetovať štyri jednotky dobra B, potom je z hľadiska nákladov príležitosti A = 4B alebo B = A/4. Ak sa ceny rovnajú alternatívnym nákladom, potom dostaneme P A P b = 4, kde RA je cena jednotky tovaru A, a R B - cena jednotky dobra B. Stratené príležitosti sa tu teda redukujú na fyzický prejav, na stratu užitočnosti pre spoločnosť. Keďže verejnoprospešné služby sa ťažko merajú, hodnotenie stratených príležitostí má v tomto prípade subjektívny charakter a je založené na etických a iných neekonomických úvahách.

V mnohých prípadoch sa alternatívne náklady nedajú merať vôbec alebo sa odhadujú len približne, pretože je potrebné vziať do úvahy obrovské množstvo strát a ziskov, ktoré vyplývajú z výberu konkrétnej možnosti správania. Pozrime sa na niektoré z týchto prípadov. Výberom jednej stratégie prevádzky a rozvoja podnik stráca možnosť rozvíjať sa iným smerom; krajina si vyberá jeden smer sociálno-ekonomického rozvoja, pričom obetuje iný. Alternatívy, ktoré má podnik a štát k dispozícii, sú v oboch prípadoch veľmi ťažko porovnateľné pre ich heterogenitu a nemožnosť priviesť ich k spoločnému menovateľovi. Je ešte ťažšie urobiť nákladové, peňažné hodnotenie alternatív, keď je potrebné vziať do úvahy vplyv konkrétneho alternatívneho riešenia na sociálny blahobyt.

Pri praktickej aplikácii konceptu alternatívnych nákladov sa používa imputačný postup. Pojem „imputácia“ alebo imputácia bol jedným z prvých, ktorý použili rakúski vedci K. Menger a F. Wieser. Ide o postup spájania určitých činností ekonomického subjektu s výhodami, ktoré by mohol získať, ak by podnikol iné činnosti. Na vykonanie imputačného konania je potrebné uviesť náklady a úžitky do porovnateľnej formy, ak je úžitok fixovaný vo forme nejakého cieľa, porovnávajú sa len náklady. Do práce sa môžete dostať napríklad trolejbusom alebo mikrobusom. V tomto prípade sa pri hodnotení alternatív porovnáva čas a náklady na dochádzanie. V iných prípadoch, keď sú náklady stabilné (určité rozpočtové obmedzenia), sa porovnávajú prínosy a výsledky.

Vo všeobecnej teoretickej rovine alternatívny prístup k analýze ekonomických procesov a javov zahŕňa umiestňovanie alternatív podľa stupňa ich atraktívnosti: efektívnosť, ziskovosť, kvalita výsledku atď. V praxi je úlohou hodnotenia ekonomických nákladov príležitosti znížiť všetky náklady a stratené výhody pre peniaze a čas, potom existuje niečo, čo sa dá merať. A imputačný postup prebieha bez zvláštnych komplikácií, keď základom pre porovnanie sú peniaze alebo čas. Napríklad na meranie alternatívnej hodnoty času ľudí v produktívnom veku sa používa imputácia času z platenej práce do voľného času; alebo imputácia platu, ktorý by manažér mohol dostať, keď pracuje najatý a pracuje v jeho podniku.

Postupy imputácie sa však pre rôzne zdroje budú líšiť v závislosti od toho, či sa v súčasnosti používajú alebo nie. Čas nečinnosti nezamestnaného nie je možné pripočítať k mzde, ktorú by mohol dostať v platenom zamestnaní.

Treba poznamenať, že pri porovnávaní alternatív by sa v niektorých prípadoch mali používať nie priemerné, ale prírastkové pomery nákladov a prínosov (dodatočné náklady sa porovnávajú s dodatočnými prínosmi). V medicíne treba jeden typ zásahu porovnávať nielen s inými typmi zásahu, ale aj s bezzásahovým.

Ťažkosti vznikajú pri použití imputačného postupu. Hlavnou prekážkou je, že nie vždy je možné zredukovať na spoločného menovateľa všetky straty, ktoré subjekt utrpí pri tom či onom rozhodnutí.

Predpokladá sa, že alternatívne náklady vznikajú z nevyužitia najlepšej dostupnej príležitosti. Čo sa však môže stratiť, nie je optimálna, najlepšia príležitosť, ale povedzme takzvaná druhá najlepšia ( ďalší najlepší), tretí atď. Po výbere optimálnej možnosti strácame príležitosti spojené s používaním neoptimálnych možností. V každom konkrétnom prípade je vhodné položiť si otázku: majú náklady na stratené príležitosti zahŕňať jednu nevyužitú alternatívu, ich časť alebo všetky?

Ďalším problémom pri posudzovaní stratených príležitostí je jej subjektívna povaha. V niektorých prípadoch je klasifikácia alternatív podľa stupňa atraktívnosti subjektívna; voľba nákladov a prínosov (efektov), ktoré sa berú do úvahy pri porovnávaní rôznych možností ekonomického konania a využívania zdrojov.

Procesy súvisiace s alternatívnymi hodnoteniami spravidla ovplyvňujú záujmy rôznych ekonomických subjektov. Zvýšenie príležitostnej ceny zdroja je výhodné pre jeho predajcov a nevýhodné pre jeho kupujúcich. Použitie zdroja v jednom smere a jeho nevyužitie v inom môže byť v súlade so záujmami jednej skupiny (osoby) a nie so záujmami inej skupiny (osoby).

Navyše rozhodnutie o výbere z viacerých alternatív v niektorých prípadoch robí skupina ľudí (v hospodárskej politike, v podniku). Preto vzniká problém posúdiť náklady na stratené príležitosti pre túto skupinu a pre každého jej člena samostatne. Vlastník veľkého balíka akcií v podniku môže zablokovať alternatívu, ktorá podľa neho znamená vysoké alternatívne náklady pre podnik ako celok, pre všetkých akcionárov, ale v skutočnosti len pre neho. Subjektívna povaha stratených nákladov obetovanej príležitosti sa v budúcnosti môže stať predmetom spoločného výskumu predstaviteľov ekonomických, psychologických a sociologických vied.

Berúc do úvahy vyššie uvedené a uvedomujúc si náročnosť odhadu alternatívnych nákladov, môžeme navrhnúť algoritmus odhadu alternatívnych nákladov jedného z kľúčových ekonomických subjektov - podniku: 1) určenie nealternatívnej časti nákladov podniku (administratívnych a náklady na správu, platby poistného atď.) a alternatíva (časť nákladov na mzdy, nákup materiálu atď.); 2) predloženie alternatív v rámci alternatívnej časti nákladov; 3) porovnanie diskontovaných tokov „nákladov a výnosov“ pre každú alternatívu, ich umiestnenie podľa úrovne ziskovosti, dosiahnutého účinku atď.; 4) realizácia imputačnej operácie a posúdenie strát pri výbere neoptimálnej alternatívy.

Napríklad rozpočet na alternatívnu časť výdavkov na 5 rokov je 50 miliónov UAH, ktoré môžu byť vynaložené na technické dovybavenie jednej z dielní, opatrenia na stimuláciu a preškolenie zamestnancov, reklamu a ďalšie opatrenia na stimuláciu predaja. Po posúdení diskontovaných tokov „nákladov - príjmov“ pre každý smer v časovom období 5 rokov sa ukazuje, že technické prevybavenie prinesie 10 miliónov UAH. zisky, opatrenia na stimuláciu a rekvalifikáciu zamestnancov - 3 milióny UAH a opatrenia na stimuláciu predaja - 5 miliónov UAH. Pripočítanie najlepšej alternatívy - technické prepracovanie - na ďalšie dve nám umožňuje dospieť k záveru, že výber opatrení na stimuláciu predaja znamená stratu 5 miliónov UAH a opatrenia na stimuláciu a rekvalifikáciu zamestnancov - 7 miliónov UAH.

3. Alternatívne ocenenia na nedokonalých trhoch

Nedokonalosti trhu sťažujú oceňovanie alternatívnych zdrojov. Na dokonalom trhu sa pôda, pracovná sila a iné zdroje dávajú ekonomickému subjektu, ktorý pre ne v danej chvíli nachádza najziskovejšie využitie, a preto za takýto zdroj ponúka najvyššiu cenu. Inými slovami, hodnota zdroja na dokonalom trhu je skutočne určená jeho využitím najlepším alternatívnym smerom. Na trhu s mestskými pozemkami na Ukrajine, ktorý sa viac-menej približuje dokonalému modelu, teda nie je náhoda, že tento zdroj sa v poslednej dobe využíva na výstavbu drahých nehnuteľností na bývanie a podnikanie.

V skutočnosti sa na ceste subjektu schopného zabezpečiť čo najefektívnejšie využitie zdroja môžu vyskytnúť rôzne prekážky:

- - postavené reštriktívnou politikou monopolov, oligopolných štruktúr a štátu;

- -- súvisiace s nedostatkom informácií od najefektívnejšieho potenciálneho užívateľa o dostupnosti takéhoto zdroja;

- -- spôsobené obmedzeniami mobility zdrojov.

Zamestnávateľ A tak môže zabezpečiť najlepšie využitie a zaplatiť vyššiu mzdu špecialistovi zamestnanému u zamestnávateľa B. Zamestnávateľ A však sídli v inom meste a zamestnanie u neho je sprevádzané vážnymi morálnymi a psychologickými nákladmi. Špecialista preto zostáva pracovať pre zamestnávateľa B. V podmienkach nedokonalého trhu teda môže zdroj skončiť u menej efektívneho užívateľa a získať nie najvyššie (možné) hodnotenie.

Existujú nasledujúce trhy zdrojov: viac-menej blízke dokonalému modelu a nedokonalé. Okrem toho sú oblasti ekonomiky, kde trh nefunguje vôbec. Navyše v tom istom odvetví hospodárstva možno použiť zdroje, pre ktoré trh existuje, aj zdroje, pre ktoré neexistuje. V medicíne to druhé zahŕňa čas čakania pacienta v rade, čas neformálnej starostlivosti o pacienta. Treba tiež poznamenať, že na rôznych trhoch tučným reliéfom vyčnieva jedna trhová nedokonalosť.

Nedá sa povedať, že čím je trh dokonalejší, tým reálnejšie skutočné ceny odrážajú alternatívne náklady a skutočné ocenenie je viac naklonené alternatíve. Ide len o to, že každý trh s tovarom má svoju vlastnú alternatívnu cenu.

V priebehu času môžu nastať zmeny v povahe a rozsahu trhových nedokonalostí. Monopolný trh sa môže stať oligopolom a oligopol sa môže priblížiť modelu dokonalej konkurencie. Namiesto štátneho monopolu možno vytvoriť kvázi trh. So zmenou prístupu k rôznym alternatívam sa zodpovedajúcim spôsobom menia aj náklady na stratené príležitosti pre podnikateľské subjekty. So znižovaním nedokonalostí trhu majú ekonomické subjekty nové alternatívy.

Pre efektívne alternatívne hodnotenie zdroja, produktu alebo služby je možné pre ne vytvoriť trh, odstrániť a zredukovať niektoré nedokonalosti trhu. Tak môže byť vytvorený kvázi trh namiesto vládnych dodávok služieb.

Keď už hovoríme o vplyve trhových nedokonalostí na alternatívne hodnotenie zdroja, produktu, takéto hodnotenie by malo byť zdôraznené v rôznych situáciách: a) pri prvotnom hodnotení alternatív využitia zdroja; b) keď vznikne problém odklonenia už použitých zdrojov z alternatívneho využitia. V druhom prípade je potrebné pri alternatívnom hodnotení zohľadniť náklady na prekonanie prekážok spojených s prechodom z jednej alternatívy využívania zdroja na druhú. Veľkosť týchto nákladov ovplyvňuje zaradenie konkrétnej alternatívy do zoznamu realizovateľných a ekonomicky realizovateľných alternatív, veľkosť alternatívnych nákladov a cenu. Náklady na prenos zdroja z jednej oblasti aplikácie do druhej naznačujú stupeň dokonalosti trhu: trhy pre flexibilnejšie, mobilné zdroje sú dokonalejšie.

Na dokonalých trhoch dochádza k stanoveniu alternatívnej ceny na základe alternatívnych nákladov automaticky, bez účasti vonkajších síl. Ak trh nefunguje alebo funguje slabo, do hodnotenia zdrojov hotového výrobku sú zahrnuté rôzne inštitúcie. V dôsledku toho sa ukazuje, že nevyhrávajú najpokročilejšie technológie, vzorky tovarov a služieb; voľné miesta obsadzujú nie práve najhodnejší pracovníci. V prípadoch, keď je alternatívne ocenenie zdrojov nemožné alebo komplikované, sa zdroje oceňujú skutočnými cenami.

Mikroekonomická kategória alternatívnych nákladov môže byť použitá pri makroekonomických rozhodnutiach. Problém výberu na makroúrovni už dlho priťahuje pozornosť výskumníkov. Takmer všetky učebnice popisujú krivku výrobných možností. Keď je ekonomika v jednom bode tejto krivky a vyrába napríklad zbrane a maslo, náklady príležitosti na výrobu väčšieho množstva zbraní predstavujú nedostatočnú produkciu určitého množstva masla.

Oportunitné náklady rozhodovania na makroúrovni vychádzajú z obmedzených zdrojov, predovšetkým prostriedkov štátneho rozpočtu. Vezmime si ako príklad akciu, akou je financovanie podpory v nezamestnanosti. Po vynaložení finančných prostriedkov na túto akciu je spoločnosť do určitej miery zbavená možnosti: 1) dotovať podniky, ktoré by mohli vytvárať nové pracovné miesta, ktoré by mohli čiastočne alebo úplne „absorbovať“ nezamestnaných; 2) poskytnúť podnikom nové zákazky, a tým aj možnosť vytvárať ďalšie pracovné miesta.

Alternatívne náklady na ekonomický rast založený na investíciách v krátkodobom horizonte predstavujú určité obmedzenie sociálnych programov. Intenzívnu rozpočtovú podporu pre poľnohospodárstvo sprevádza stratená príležitosť rovnako intenzívne financovať uhoľný priemysel.

Treba si uvedomiť, že distribúcia centralizovaných finančných zdrojov naprieč odvetviami a odvetviami hospodárstva je spojená s distribúciou kvalifikovanej pracovnej sily, palív a energií a iných obmedzených zdrojov. Preto je prerozdeľovanie prostriedkov centralizovaného rozpočtu vždy sprevádzané neprijímaním týchto obmedzených zdrojov niektorými odvetviami alebo oblasťami hospodárstva. Napríklad pri rozhodovaní o zvýšení armády z 200-tisíc na 300-tisíc ľudí prichádza spoločnosť nielen o peňažné a materiálne zdroje, ktoré by sa dali použiť na civilné účely, ale zároveň je možnosť využiť 100-tisíc ľudí iným spôsobom. minul. produktívneho obyvateľstva.

Treba poznamenať, že reverzibilita (nezvratnosť) makroekonomických rozhodnutí je dôležitá pre rozhodnutie o výbere jedného alebo druhého smeru sociálno-ekonomického rozvoja krajiny, jedného alebo druhého projektu finančne podporovaného štátom. Pri vykonávaní určitých úkonov znáša štát a s ním celá spoločnosť utopené náklady; to znamená, že z peňazí, materiálnych a ľudských zdrojov vynaložených na akciu už nie je možné získať žiadny ďalší prospech.

V iných prípadoch sú makroekonomické rozhodnutia úplne alebo čiastočne reverzibilné: 1) zdroje použité počas vývoja jedným smerom sú potom bez väčších problémov presmerované na použitie iným smerom; 2) implementáciu niektorých verejných projektov sprevádzajú pozitívne vonkajšie efekty, ktoré pociťujú realizátori iných vládnych projektov.

Možnosti v makroekonómii sú obmedzené. Po prvé, každý štát má sociálne záväzky voči obyvateľstvu; po druhé, existujú povinnosti podporovať určité odvetvia hospodárstva. Bez investovania určitého minima do rozvoja školstva, zdravotníctva a fundamentálnej vedy ich z veľkej časti navždy strácame, prípadne si ich obnova v budúcnosti vyžiada nemalé finančné prostriedky a čas.

Existuje teda určité nealternatívne minimum, v rámci ktorého využitie zdrojov nemôže byť predmetom voľby, a preto je tu hovoriť o stratených príležitostiach nevhodné.

Treba poznamenať, že existujú rôzne stupne naliehavosti, keď vláda vynakladá finančné prostriedky. Niektoré oblasti čerpania fondov sú striktne definované (dotácie na bývanie a komunálne služby, dôchodky) a za žiadnych okolností nemôžu byť predmetom voľby. Ostatné povinnosti nie sú tak striktne stanovené, ich plnenie sa občas zanedbáva. Rozhodnutia o naliehavosti vládnych výdavkov sú prevažne politické.

Treba brať do úvahy aj to, že v makroekonómii je výber limitovaný závislosťou od predchádzajúceho vývoja krajiny a jej inštitúcií. Po vykonaní jedného kroku v hospodárskej politike štát v niektorých prípadoch čiastočne alebo úplne stráca možnosť urobiť druhý.

Z historického hľadiska je sociálno-ekonomický vývoj krajiny reťazou po sebe nasledujúcich volieb v určitých zlomových bodoch v čase. Pohyb štátu z jedného bodu obratu (uzla alternatív) do druhého je sprevádzaný radom stratených príležitostí. Strata jednej z príležitostí v nejakom zlomovom bode môže byť pre krajinu osudná. Návrat k východiskovému bodu a iná voľba si môže vyžadovať značné investície a čas. Pre Ukrajinu a ďalšie postsovietske štáty hovoríme o zásadných zmenách v sociálno-ekonomickom živote, ktoré nastali v dôsledku revolúcií v roku 1917 a následného návratu krajín na optimálnu cestu rozvoja v 90. rokoch 20. .

Ak je kurz nastavený pre trhové hospodárstvo a globalizáciu, obrat opačným smerom môže byť veľmi drahý. Výber nesprávnej cesty pre rozvoj krajiny, regiónu, priemyslu alebo štátnej inštitúcie so sebou prináša straty na HNP, objemoch produkcie, efekte produkcie, sociálne konflikty a otrasy.

Ale aj v rámci trhovej orientácie krajiny a jej smerovania k ekonomickej otvorenosti vzniká problém výberu a stratených príležitostí. Globalizácia by mala byť čiastočne založená na komparatívnej výhode krajiny. Môže sa zamerať na existujúce relatívne výhody (lacná pracovná sila, nízke ceny kovu, uhlia) alebo zmeniť svoje konkurenčné výhody a vstúpiť do sektorov ekonomiky, kde prevláda necenová konkurencia.

V ekonomickej teórii boli pojmy užitočnosť a pojem výrobné náklady v protiklade pri určovaní ceny tovaru. Wieser si dal za úlohu prekonať túto opozíciu, pretože veril, že výrobné náklady a užitočnosť nie sú v žiadnom prípade v úplnom protiklade. V rakúskej teórii je hodnota produktívneho tovaru určená hraničnou užitočnosťou produktu, ktorý je možné s ich pomocou vyrobiť. Výrobou jedného tovaru výrobca obetuje možnosť vyrábať iný tovar, takže výrobné náklady merajú celkovú užitočnosť iných výrobkov, ktoré možno získať týmito výrobnými prostriedkami. Wieserova koncepcia nákladov sa ukázala ako originálna, ale v rámci ideológie rakúskej školy. Jeho náklady pozostávajú iba zo stratenej užitočnosti. V tomto sa Wieserova teória nákladov zásadne líši od chápania nákladov medzi predstaviteľmi klasickej školy, pretože neobsahuje žiadne skutočné náklady výrobných faktorov, ani podľa Marshalla, a nie je spojená s „ťažkosťou“ práce, ako vo W. S. Jevons. Tento prístup k pochopeniu nákladov vám umožňuje priamo ich porovnávať s užitočnosťou produktu, čo ich robí porovnateľnými pre akýkoľvek ekonomický subjekt. Wieser veril, že toto chápanie nákladov je použiteľné nielen pre „jednoduché hospodárstvo“, ale aj pre „rozvinuté národné hospodárstvo“.

Imputačná teória

Táto teória je vlastne teóriou rozdelenia príjmu z rôznych výrobných faktorov. Inými slovami, táto teória, ktorú navrhol Wieser, sa snažila vysvetliť, ako sa rôzne výrobné faktory podieľajú na distribúcii konečného produktu. Wieser považoval problém imputácie za dôležitý, pretože výrobné faktory sa na výrobnom procese nezúčastňujú rovnako. Podľa jeho názoru napríklad práca stojí nad materiálnymi faktormi, ktoré sa podieľajú na výrobe, vykonáva vodcovstvo, zatiaľ čo iné sú len jej pomocnými prostriedkami, nástrojmi, ktoré v sebe nemajú cieľavedomú tvorivú životnú silu. Wieser opustil princíp vylúčenia navrhovaný K. Mengerom, keď sa náklady na jednotku výrobného faktora merali stratou výroby v prípade stiahnutia tejto jednotky z výrobného procesu. Namiesto toho Wieser navrhol princíp účasti na výrobe. Tento princíp mal pomôcť určiť príspevok každého faktora k výrobnému procesu: každý produktívny prostriedok sa môže použiť v rôznych kombináciách s inými produktívnymi prostriedkami, a preto zo zmien v príjmoch spôsobených týmito variáciami sa dá určiť miera vplyvu. každou z čiastkových príčin možno určiť .

Wieser sa zameral na diskrétne zmeny v ekonomike a tvrdil, že ak budete doslovne nasledovať Mengerovu logiku, potom súčet príjmov výrobných faktorov bude väčší ako samotný vyrobený produkt. Mengerova chyba spočívala v tom, že nepochopil skutočnosť, že eliminácia jednotky jedného z výrobných faktorov môže nepriaznivo ovplyvniť produktivitu zostávajúcich výrobných faktorov. Wieser veril, že zmeny v kombináciách výrobných faktorov nemôžu byť nepretržité, ale musia byť diskrétne. Inými slovami, výška príjmu výrobných faktorov nemôže byť väčšia alebo menšia ako sú faktory podieľajúce sa na výrobe, musí im plne zodpovedať. Tento Wieserov výrok vyčnieval z rámca marginalistického prístupu a vyvolal ostrú kritiku oponentov. Napríklad Böhm-Bawerk tvrdil, že celková hodnota zdieľaných výrobných faktorov je menšia ako súčet hodnôt, ktoré možno pripísať týmto výrobným faktorom. V tomto tvrdení nie je žiadny rozpor, keďže celok je často väčší ako súčet častí, ide o princíp synergie.

Wieser tiež rozlišoval medzi „všeobecnou“ a „špecifickou“ imputáciou. Všeobecná imputácia sa vzťahuje na prípad, keď sa s použitím rovnakého výrobného tovaru vyrábajú rôzne produkty. Špecifická imputácia je zabezpečená špecifickými „výrobnými prostriedkami“.

Eugen von Böhm-Bawerk(1851–1914) sa narodil v politickej rodine v Brunne (Morava, dnes Brno v Českej republike). Vzdelanie získal na Univerzite vo Viedni na Právnickej fakulte. Počas štúdia na univerzite si prečítal knihu K. Mengera „Základy politickej ekonómie“ a stal sa podporovateľom jeho teórie a jej aktívnym apologétom. Počas štúdia na viedenskej univerzite sa Böhm-Bawerk spriatelil s Friedrichom von Wieserom, ktorého poznal už z gymnaziálnych čias. Po ukončení vysokoškolského štúdia (1872) vstúpil Eugen do služieb rakúskeho ministerstva financií, kde pôsobil až do roku 1880 v rôznych funkciách. Súbežne s verejnou službou vyučoval politickú ekonómiu, najskôr vo Viedni a potom na univerzite v Innsbrucku, kde zostal až do roku 1889, kde sa stal profesorom v roku 1884. V tomto období vydal prvé dva (z troch) zväzkov svoju hlavnú vedeckú prácu s názvom „Kapitál a úrok“. Zároveň aktívne obhajoval Mengerovu novú ekonomickú teóriu.

V roku 1889 bol Böhm-Bawerk opäť pozvaný na ministerstvo financií, aby vypracoval projekt finančnej reformy. Pripravil návrh reformy daňového systému, v ktorom navrhol zmenu výšky priamych daní s cieľom stimulovať hospodársky rast v Rakúsko-Uhorsku. Jeho projekt bol čoskoro schválený a zožal veľký úspech u verejnosti. Potom v roku 1895 nastúpil Böhm-Bawerk do funkcie ministra financií Cisleithanie (jednej z dvoch častí Rakúsko-Uhorskej monarchie), v ktorej pôsobil dve funkčné obdobia, tretíkrát, pričom v tejto funkcii zotrval od roku 1900 do r. 1904. Böhm-Bawerk ako minister financií nepretržite bojoval za prísne dodržiavanie zlatého štandardu peňažného systému a za vyrovnaný štátny rozpočet. V roku 1904 rezignoval na vládne služby, keď nedokázal čeliť prudkému nárastu vojenských výdavkov, ktoré ohrozovali rozpočet. V tom istom roku sa vrátil k pedagogickej činnosti, viedol katedru na Viedenskej univerzite. Eugen von Böhm-Bawerk zomrel v Kramsachu (Rakúsko-Uhorsko) v roku 1914.

Medzi dielami Böhma-Bawerka možno zaznamenať predovšetkým jeho zásadné dielo „Kapitál a úrok“ v troch zväzkoch. Prvý zväzok sa nazýva „História a kritika teórií záujmu“ a bol vydaný v roku 1884. Tento zväzok skúmal také otázky, ako je problém záujmu; teórie produktivity, využívania, umiernenosti a využívania; nepopulárne systémy a teória práce. V roku 1886 vyšlo ďalšie dielo Böhma-Bawerka „Základy teórie hodnoty ekonomických statkov“, ktoré bolo napísané s cieľom obsadiť pozíciu privatdozent na Viedenskej univerzite. V tejto knihe už mladý vedec načrtol svoje hlavné myšlienky, rozpracované v neskorších prácach. Po vydaní tejto knihy sa povesť Böhm-Bawerka ako riaditeľa rakúskej školy pevne upevnila. Pravda, ešte skôr, v roku 1881, vyšlo prvé dielo Böhma-Bawerka „Práva a vzťahy posudzované z hľadiska národnej ekonomickej doktríny tovaru“. Druhý zväzok „Kapitál a úrok“ bol vydaný pod názvom „Pozitívna teória kapitálu“ v roku 1889, kde boli uvedené pojmy ako „povaha kapitálu a jeho pojem“, „kategória hodnoty“, „cena“, „zdroj úrok“ a „úroková sadzba“. Ako poznamenal B. Seligman, druhý zväzok je pomerne eklektickým dielom. „Pozitívna teória kapitálu“ je úplne zbavená celistvosti, zdá sa, že táto kniha sa len mierne líši od zbierky esejí, z ktorých každá nesúhlasí s ostatnými.“ Tretí zväzok s názvom „Ďalšie eseje o kapitáli a úrokoch“ , vyšiel v roku 1921, po smrti autora a obsahoval 12 exkurzií, bol v podstate dodatkom k druhému dielu a obsahoval aj ohlasy na kritiku celého diela od jeho oponentov.

- Náklady príležitosti, náklady príležitosti alebo náklady príležitosti (anglicky: Náklady príležitosti) - ekonomický pojem označujúci ušlý zisk (v konkrétnom prípade - zisk, príjem) v dôsledku výberu jednej z alternatívnych možností využitia zdrojov, a tým odmietnutia iných príležitosti . Hodnota ušlého zisku je určená užitočnosťou najhodnotnejšej z vyradených alternatív. Náklady príležitosti sú neoddeliteľnou súčasťou každého rozhodovania. Termín zaviedol rakúsky ekonóm Friedrich von Wieser vo svojej monografii „Teória sociálnej ekonomiky“ v roku 1914.

Náklady príležitosti môžu byť vyjadrené tak v naturáliách (v tovaroch, ktorých výroba alebo spotreba sa muselo opustiť), ako aj v peňažnom ekvivalente týchto alternatív. Alternatívne náklady môžu byť vyjadrené aj v hodinách času (stratený čas z hľadiska jeho alternatívneho využitia).

Teória alternatívnych nákladov je opísaná v monografii „Teória sociálnej ekonomiky“ z roku 1914. Podľa nej:

produktívny tovar predstavuje budúcnosť. Ich hodnota závisí od hodnoty konečného produktu;

obmedzené zdroje určujú konkurencieschopnosť a alternatívne spôsoby ich využívania;

výrobné náklady sú vo svojej podstate subjektívne a závisia od alternatívnych príležitostí, ktoré je potrebné obetovať pri výrobe určitého tovaru;

Skutočná hodnota (úžitok) akejkoľvek veci je stratená užitočnosť iných vecí, ktoré mohli byť vyrobené s použitím zdrojov vynaložených na výrobu tejto veci. Toto ustanovenie je známe aj ako Wieserov zákon;

imputácia sa uskutočňuje na základe nákladov obetovanej príležitosti – nákladov stratených príležitostí Prínos von Wieserovej teórie nákladov obetovanej príležitosti pre ekonomickú vedu je v tom, že ide o prvý popis princípov efektívnej výroby.

Príležitostné náklady nie sú výdavkami v účtovnom zmysle; sú len ekonomickým konštruktom na účtovanie stratených alternatív.

Súvisiace pojmy

Smithova dogma je jednou zo základných téz klasickej politickej ekonómie, ktorú sformuloval Adam Smith, podľa ktorej sa cena (výmenná hodnota) ročného produktu spoločnosti počíta ako súčet príjmov všetkých členov spoločnosti. „Smith's Dogma“ sa študuje v modernom kurze o histórii ekonomických doktrín spolu s ďalšími ustanoveniami klasickej politickej ekonómie.

Argument kalkulácie je jedným z typov kritiky plánovanej ekonomiky. Prvýkrát ho navrhol Ludwig von Mises v roku 1920 a neskôr ho podrobne preskúmal Friedrich Hayek.

Zisk je kladný rozdiel medzi celkovými príjmami (ktoré zahŕňajú výnosy z predaja tovarov a služieb, prijaté pokuty a náhrady, úrokové výnosy atď.) a nákladmi na výrobu alebo obstaranie, skladovanie, prepravu a predaj týchto tovarov a služieb. . Zisk = Výnosy − Náklady (v peňažnom vyjadrení).

Zmienky v literatúre

Ekonomické náklady sú cena príležitosti podnikov. Zahŕňajú účtovné (explicitné) a implicitné (interné) náklady, ktoré sú majetkom podniku, za ktorý neplatí. Vnútorné náklady teda zahŕňajú príjmy z vlastných zdrojov v medziach nominálneho percenta, teda ak boli prenajaté, a bežný zisk, určený mzdou a odmenou podnikateľa, ako keby bol zamestnaný. Ekonomické náklady slúžia na rozhodovanie o vhodnosti pokračovania v prijatej obchodnej politike alebo jej zmeny.

Protiargument o výhodách diverzifikácie je založený na predpoklade, že rôzne smerové pohyby v triedach aktív môžu mať za následok významné cena príležitosti. Prirodzene, tento argument sa opiera o znalosti minulých výsledkov. Diverzifikácia je o budúcnosti a jej neistotách, ktoré nevieme predvídať. Toto je protiargument, ktorý neustále počúvame od vážnych zlatých bugov (investorov, ktorí pracujú výlučne v zlate). Mohli by sme sa zase pozrieť na premárnenú príležitosť, ktorú utrpeli v roku 2010 v dôsledku investovania do zlata, ktoré sa vrátilo o mizerných 30 %, zatiaľ čo striebro o 70 %. Ak prepočítate cenu zlata cez cenu striebra, stratilo 23% svojej hodnoty. Podobný argument možno uviesť aj pre výhody investovania do rezidenčných nehnuteľností, ktoré za posledných 15 rokov prekonali zlato napriek poklesom v rokoch 2007 a 2008. Toto sú samozrejme extrémy, ale myslíme si, že len zdôrazňujú, že investovať všetko do zlata je rovnako nerozumné, ako sa ho úplne vzdať.

Pri absencii jasných a podrobných informácií o nových finančných nástrojoch môže byť ich použitie pre podnikanie minimálne zbytočné. V extrémnych prípadoch môže nekontrolovaná ponuka na trhu technológií poškodiť spotrebiteľov, čo vedie k zneužívaniu zo strany lepšie informovaných účastníkov trhu. Právne a informačné vákuum sa tak mení na rizikový faktor. Hlavným kritériom pre zvládnutie inovácie je cena príležitosti, určený pomerom priemyselnej využiteľnosti/novosti technológie a nákladov na jej implementáciu, a to aj z dôvodu nedostatku právnej istoty.

Pod alternatívne náklady sa chápu ako tie, ktoré je potrebné zaviesť pri posudzovaní budúcej situácie, keď existuje alternatíva pre rôzne možnosti rozhodovania. Použitie alternatívnych nákladov je opodstatnené pri analýze na základe nedostatočných (nedostatkových) zdrojov. Pri analýze situácie založenej na prebytočných zdrojoch sú alternatívne náklady nulové.

Krivka výrobných možností má niekoľko úrovní, z ktorých každá je reprezentovaná novým typom kombinácie tovarov v ich peňažnom vyjadrení. Prostredníctvom technologických inovácií, vývoja produktov vedecko-technického pokroku a objavovania kvalitatívne odlišných metód ťažby prírodných zdrojov je pokrok v ekonomike celkom reálny, ktorý sa vyznačuje prechodom na novú, vyššiu úroveň transformačnej krivky. V tomto smere je dôležitý koncept alternatívne náklady: Ide o nevyrobené tovary, t. j. tie, ktoré boli vyradené v ranom štádiu výroby ako možnosť špecializácie.

Tento inverzný vzťah sa tiež zvyšuje: minimálna cena za výrobu a predaj väčšieho množstva toho istého výrobku sa vždy zvyšuje, najmä v dôsledku zvýšenia alternatívne náklady. Spojenie medzi priamou a inverznou funkciou vety možno podobne uvažovať na príklade lineárnej závislosti.

1) explicitné (externé). Explicitné náklady sú platby, ktoré firma platí dodávateľom výrobných faktorov a medziproduktov. Platia sa v hotovosti, ak výrobné faktory nie sú vo vlastníctve firmy. Explicitné náklady zahŕňajú: mzdy vyplácané pracovníkom; platy manažérov; platby provízií obchodným spoločnostiam; platby bankám a iným poskytovateľom finančných služieb; poplatky za právne poradenstvo, cestovné náklady a mnohé ďalšie. Explicitné náklady nevyčerpávajú všetky typy alternatívne náklady znáša spoločnosť vo výrobnom procese;

Peniaze však ako finančné aktívum hodnotu iba udržiavajú (a aj to len v neinflačnej ekonomike), ale nezvyšujú ju. Hotovosť má absolútnu (100%) likviditu, ale nulovú ziskovosť. Existujú však aj iné typy finančných aktív, napríklad dlhopisy, ktoré generujú príjem vo forme úrokov. Čím je teda vyšší úrok, tým viac človek stráca držbou hotovosti a nenakupovaním úročených dlhopisov. V dôsledku toho je určujúcim faktorom dopytu po peniazoch ako finančnom aktíve úroková sadzba. V tomto prípade je úroková sadzba alternatívne náklady skladovanie hotovosti. Vysoké úrokové sadzby znamenajú vysoké výnosy dlhopisov a vysoké náklady na držbu, čo znižuje dopyt po hotovosti. Nízkym tempom, t. j. nízkymi nákladmi na skladovanie hotovosti, sa dopyt po nej zvyšuje, keďže pri nízkych výnosoch z iných finančných aktív majú ľudia tendenciu mať viac hotovosti a uprednostňujú jej vlastnosť absolútnej likvidity. Dopyt po peniazoch teda negatívne závisí od úrokovej sadzby. Negatívny vzťah medzi špekulatívnym dopytom po peniazoch a úrokovými sadzbami možno vysvetliť aj inak – z pohľadu správania ľudí na trhu cenných papierov (dlhopisov).

Súvisiace pojmy (pokračovanie)

Transakčné náklady - náklady vznikajúce v súvislosti s uzatváraním zmlúv (vrátane použitia trhových mechanizmov); náklady sprevádzajúce vzťah ekonomických subjektov.

New keynesianizmus je myšlienkový smer v modernej makroekonómii, ktorý je rozvinutím myšlienok Johna Maynarda Keynesa. „Nový keynesiánstvo“ prehodnotilo úlohu menovej politiky a mechanické oddelenie mikroekonómie a makroekonómie v neokeynesiánstve.

Status quo zaujatosť je jednou z kognitívnych deformácií, ktorá má za následok tendenciu ľudí chcieť, aby veci zostali približne rovnaké, teda zachovať status quo. Účinok nastáva, pretože ujma zo straty status quo je vnímaná ako väčšia ako potenciálny úžitok z jeho zmeny na alternatívnu možnosť.

Lucasova funkcia agregátnej ponuky popisuje agregátnu ponuku podľa Lucasovho nedokonalého informačného modelu a je založená na výskume neoklasického ekonóma Roberta Lucasa. Podľa modelu je produkcia v ekonomike funkciou „peňazí“ alebo „cenového prekvapenia“, to znamená, že nie je v súlade s racionálnymi očakávaniami. V tomto prípade sa skutočná cena ukáže byť vyššia ako očakávaná, čo vedie ku krátkodobému prekročeniu skutočnej...

Lausannská škola marginalizmu je jednou z vedeckých škôl neoklasického smeru v ekonomickej teórii konca 19. – začiatku 20. storočia. Hlavnými predstaviteľmi sú Leon Walras (1834-1910) a Vilfredo Pareto (1848-1923).

Voľný trh je trh bez akýchkoľvek vonkajších zásahov (vrátane vládnej regulácie). Zároveň sa funkcia štátu na voľnom trhu redukuje na ochranu vlastníckych práv a dodržiavanie zmluvných záväzkov. Voľný trh je definovaný aj ako trh, na ktorom sa ceny stanovujú voľne bez vonkajších zásahov a iných vonkajších faktorov, výlučne na základe ponuky a dopytu.Základom voľného trhu je právo každého výrobcu vytvárať...

Makroekonómia (zo starogréčtiny μακρός - „dlhý“, „veľký“, οἶκος – „dom“ a Nόμος – „zákon“) je sekcia ekonomickej teórie, ktorá študuje fungovanie ekonomiky ako celku, ekonomického systému ako celku. , súhrn ekonomických javov . Tento termín prvýkrát použil Ragnar Frisch 14. augusta 1934. John Maynard Keynes je považovaný za zakladateľa modernej makroekonomickej teórie po tom, čo v roku 1936 vydal knihu „The General Theory of Employment, Interest and Money“...

Paradox hodnoty (paradox vody a diamantov alebo Smithov paradox). Za autora formulácie paradoxu je považovaný Adam Smith. Jeho podstata: prečo napriek tomu, že voda je pre človeka oveľa zdravšia ako diamanty, cena diamantov je oveľa vyššia ako cena vody?

Ekonómia (zo starogréčtiny οἰκονομία, doslova „umenie domácnosti“) je súbor spoločenských vied, ktoré študujú výrobu, distribúciu a spotrebu tovarov a služieb. Ekonomická realita je predmetom ekonomických vied, ktoré sa delia na teoretické a aplikované.

Ekonomické metódy hodnotenia sú široko používané pri hodnotení programov. Medzi najznámejšie a v praxi často využívané patrí analýza nákladov a výnosov a analýza nákladovej efektívnosti.

„Kreatívne“ alebo Kreatívne účtovníctvo je súbor právnych metód, ktorými účtovník s využitím svojich odborných znalostí zvyšuje atraktivitu účtovnej závierky pre zainteresované strany a znižuje daňové zaťaženie spoločnosti, pre ktorú pracuje.

Teória racionálnych očakávaní (skrátene ROT) je koncept makroekonómie pôvodne vyvinutý Johnom F. Muthom v roku 1961 a vyvinutý Robertom Lucasom v polovici 70. rokov (za čo bol Lucas v roku 1995 ocenený Nobelovou cenou za ekonomické vedy). ekonómia) , ako aj Christopher Sims a Thomas Sargent (boli ocenení Nobelovou cenou za ekonómiu „za empirickú štúdiu vzťahov príčin a následkov v makroekonómii“).

Paradox šetrnosti (anglicky: paradox of thrift, anglicky: paradox of Saving) je paradox v ekonómii, ktorý opísali americkí ekonómovia Waddill Catchings a William Foster a študovali ho najmä John Maynard Keynes a Friedrich von Hayek.

Monetarizmus je makroekonomická teória, podľa ktorej je množstvo peňazí v obehu určujúcim faktorom ekonomického rozvoja. Jeden z hlavných smerov neoklasického ekonomického myslenia. Moderný monetarizmus sa objavil v 50. rokoch 20. storočia ako séria empirických štúdií v oblasti peňažného obehu. Zakladateľom monetarizmu je Milton Friedman, ktorý neskôr v roku 1976 získal Nobelovu cenu za ekonómiu. Názov novej ekonomickej teórie však dal Karl...

Nápadná spotreba (anglicky: nápadná spotreba, prestížna, okázalá, stavová spotreba) - márnotratné míňanie na tovary alebo služby s primárnym účelom demonštrovať vlastné bohatstvo. Z pohľadu demonštratívneho spotrebiteľa takéto správanie slúži ako prostriedok na dosiahnutie alebo udržanie určitého sociálneho statusu.

Reprodukcia je neustále obnovovanie výrobného procesu. Má niekoľko modelov: jednoduchý (konštantný), rozšírený (zväčšujúci sa), zúžený (klesajúci).

Prediktívne trhy sú typom špekulatívneho trhu; ich účelom je vytvárať prognózy. Takéto trhy vytvárajú aktíva, ktorých konečná peňažná hodnota je viazaná na konkrétnu udalosť (napríklad, či budúci americký prezident bude republikán) alebo parameter (napríklad aké budú tržby v nasledujúcom štvrťroku). Aktuálne trhové ceny teda možno interpretovať ako predpoveď pravdepodobnosti určitej udalosti alebo hodnoty parametra. Dalo by sa povedať, že trhy...

Metafora rozbitého okna (niekedy prekladaná ako „podobenstvo o rozbitom okne“) je metafora, ktorú predstavil ekonóm Frédéric Bastiat vo svojej eseji Ce qu'on voit et ce qu'on ne voit pas („O tom, čo je vidieť a čo čo je to, čo nie je viditeľné"), 1850. Podľa Henryho Hazlitta táto metafora ilustruje jednu z bežných mylných predstáv o ekonomike, a to, že každá katastrofa môže prispieť k ekonomickému rozvoju.

Rýchlosť peňazí (rýchlosť peňazí) je priemerná frekvencia, s akou sa peňažná jednotka používa na nákup nových domácich tovarov a služieb za určité časové obdobie. Rýchlosť obehu peňazí do značnej miery závisí od objemu ekonomickej aktivity pre danú peňažnú zásobu. Ak je uvedené časové obdobie, rýchlosť môže byť vyjadrená ako číslo. V opačnom prípade musí byť ukazovateľ špecifikovaný vo forme čísla za časové obdobie.

Racionálna nevedomosť je termín často používaný v ekonómii, niekedy v teórii verejnej voľby a tiež v iných disciplínach, ktoré študujú racionalitu a voľbu, vrátane filozofie (epistemológie) a teórie hier.

Všeobecná teória úžitku je pokusom výrazne zovšeobecniť väčšinu klasických a moderných teórií, ktoré spájajú pojem úžitku s rozhodovaním v podmienkach neistoty.

Mikroekonómia (staroveká gréčtina μικρός - malý; οἶκος - dom; νόμος - právo) je sekcia ekonomickej teórie, ktorá študuje fungovanie ekonomických subjektov v priebehu ich výrobných, distribučných, spotrebiteľských a výmenných aktivít.

Technologická nezamestnanosť je strata pracovných miest spôsobená technologickými zmenami. Takéto zmeny zvyčajne zahŕňajú zavedenie strojov šetriacich prácu alebo efektívnejších výrobných procesov. Známym historickým príkladom technologickej nezamestnanosti je ochudobnenie remeselných tkáčov po zavedení mechanizovaných krosien. Moderným príkladom technologickej nezamestnanosti je redukcia pokladníkov v maloobchodných predajniach po zavedení samopokladní...

Problém transformácie je jedným z ústredných problémov marxistickej politickej ekonómie, ktorý spočíva v rozpore medzi pracovnou teóriou hodnoty a tendenciou vyrovnávať mieru zisku v rôznych odvetviach. Z pracovnej teórie hodnoty vyplýva, že práca je zdrojom hodnoty a nadhodnoty (alebo zisku), zisk závisí od množstva práce. Zároveň je však v „kapitálovo náročných“ odvetviach miera zisku vyššia ako v odvetviach „náročných na prácu“. Marx sa to snažil vysvetliť...

Riadenie rizík je proces prijímania a implementácie manažérskych rozhodnutí zameraných na zníženie pravdepodobnosti nepriaznivého výsledku a minimalizáciu možných strát projektu spôsobených jeho realizáciou.

Lucasova kritika, pomenovaná podľa štúdie Roberta Lucasa o tvorbe makroekonomickej politiky, tvrdí, že je naivné pokúšať sa predpovedať dôsledky politických zmien len na základe vzťahov ukazovateľov v dostupných historických údajoch, najmä v historických údajoch s vysokou agregáciou.

Nedokonalý informačný model, tiež známy ako The Lucas-Islands model, je ekonomický model vyvinutý Robertom Lucasom, ktorého cieľom je modelovať vzťah medzi zmenami v peňažnej zásobe, cene a produkcii v zjednodušenej ekonomike pomocou teórie racionálnych očakávaní.

Teória imputácie je teória, ktorá tvrdí, že kvantitatívne definované časti výroby a jej hodnota vďačia za svoj pôvod práci, pôde a kapitálu (identifikovanému s výrobnými prostriedkami). Zástancovia teórie imputácie vidia jej hlavnú úlohu v zisťovaní, akú časť tvorby hodnoty možno pripísať (pripísať) práci, pôde a kapitálu.

Povinné zverejňovanie je vládna politika implementovaná s cieľom vyhnúť sa nesprávne nastaveným stimulom alebo informačnej asymetrii medzi predávajúcim a kupujúcim. Jeho dôležitou výhodou oproti iným spôsobom regulácie trhu je flexibilita a nezasahovanie do dokonalej konkurencie.

Prospektová teória je ekonomická teória, ktorá popisuje správanie ľudí pri rozhodovaní o rizikách. Táto teória opisuje, ako si ľudia vyberajú medzi alternatívami, v ktorých sú známe pravdepodobnosti rôznych výsledkov. Každý možný výsledok má určitú pravdepodobnosť výskytu a hodnotu, ktorú si človek subjektívne určuje. Hodnoty môžu byť pozitívne aj negatívne. V druhom prípade sú hodnoty pre človeka stratami. Prospektová teória robí...

Tendencia miery zisku klesať (v origináli od Marxa: Gesetz vom tendenziellen Fall der Profitrate) je tézou formulovanou Karlom Marxom v III. zväzku Kapitálu. Spočíva v tom, že podľa zákonitostí kapitalistickej ekonomiky, teda v dôsledku samotných vlastností kapitalistickej ekonomiky, existuje tendencia znižovať mieru zisku vo všeobecnom ekonomickom meradle.

Spotreba je použitie produktu v procese uspokojovania potrieb. V ekonómii sa spotreba rovná nadobudnutiu tovaru alebo služieb. Spotreba je možná v dôsledku prijímania príjmov alebo výdavkov na úspory.

Pasca chudoby je akýkoľvek sebestačný mechanizmus, prostredníctvom ktorého niet úniku z chudoby. Z generácie na generáciu sa miera chudoby zvyšuje iba vtedy, ak sa neprijmú opatrenia proti pasci.

Keynesiánska ekonómia je makroekonomické hnutie, ktoré sa vyvinulo ako reakcia ekonomickej teórie na Veľkú hospodársku krízu v Spojených štátoch. Základným dielom bola „Všeobecná teória zamestnanosti, úroku a peňazí“ od Johna Maynarda Keynesa, publikovaná v roku 1936, avšak množstvo vedeckých prác J. M. Keynesa, v ktorých sa jeho teória rozvíjala, bolo publikovaných už od začiatku 20. rokov 20. storočia. vplyv na poučenie a dôsledky prvej svetovej vojny. J. M. Keynes vo svojom diele „Ekonomické dôsledky mieru“ uvádza...

Minimálna akceptovateľná miera návratnosti (anglicky minimálna akceptovateľná miera návratnosti, všeobecne skrátená ako MARR) je minimálna miera návratnosti projektu, ktorú je manažér alebo spoločnosť ochotná akceptovať pred začatím projektu, berúc do úvahy jeho riziko a alternatívne náklady iné projekty v oblasti obchodu a strojárstva. Synonymom videným v mnohých kontextoch je minimálna atraktívna miera návratnosti.

„Neexistuje nič také ako obed zadarmo“ je fráza, ktorá naznačuje, že získanie akejkoľvek výhody je vždy spojené s nákladmi, aj keď tieto náklady nie sú na prvý pohľad viditeľné. V origináli tiež Neexistuje nič také ako obed zadarmo alebo v podobe skratiek TNSTAAFL, TANSTAAFL alebo TINSTAAFL. Preklady do ruštiny tiež zahŕňajú „nie sú bezplatné raňajky“, „nie sú bezplatné občerstvenie“, „nie sú bezplatné obedy“.

Pigouov efekt je makroekonomický efekt rastu HDP a zamestnanosti spôsobený zvýšením spotreby v dôsledku zvýšenia reálneho blahobytu, najmä počas deflácie.

Neoficiálna ekonomika je sektor ekonomiky, oblasť ľudskej činnosti zameranej na získavanie výhod, ktorej hlavná regulácia prebieha pomocou dominantných neformálnych noriem, možno definovať ako všetku ekonomickú činnosť z rôznych dôvodov (ne peňažný obrat, vysoké dane, legislatívne zákazy a pod.) nezohľadňované oficiálnou štatistikou a nezahrnuté do HDP. Samotný pojem je príkladom „negatívnej“ definície, teda definície protirečenia medzi... .

Nepodmienený (garantovaný) základný príjem (nepodmienený základný príjem, UBI) je sociálny pojem, ktorý zahŕňa pravidelné vyplácanie určitej sumy peňazí každému členovi určitej komunity štátom alebo inou inštitúciou. Platby sa vyplácajú všetkým členom komunity bez ohľadu na výšku príjmu a bez nutnosti vykonávať prácu.

Fundamentálna analýza je označenie pre metódy predpovedania trhovej (výmennej) hodnoty podniku na základe analýzy finančných a prevádzkových ukazovateľov jeho činnosti.

Téma: Koncept nákladov obetovanej príležitosti

Typ: Test | Veľkosť: 27,03K | Stiahnuté: 29 | Doplnené 23.02.2010 o 11:30 | Hodnotenie: +2 | Ďalšie testy

Vysoká škola: VZFEI

Rok a mesto: október 2009

Úvod 3

Kapitola 1. Koncepcia a druhy výrobných nákladov 4

1.1. Fixné a variabilné náklady 4

1.2. Náklady na príležitosť 6

Kapitola 2: Koncepty nákladov na príležitosti 8

2.1. Výpočet nákladov 8

2.2. Formy aplikácie koncepcie nákladov 17

Kapitola 3. Aplikácia konceptu alternatívnych nákladov 19

Záver 21

Problémy 23

Testovacie úlohy 24

Referencie 26

Úvod

Pojem oportunitné náklady sa na prvý pohľad môže zdať ako dosť exotická abstrakcia, ktorú nemožno použiť v praktických finančných činnostiach. Naozaj, prečo sa zaoberať abstraktnými logickými konštrukciami, keď takmer každý podnik má účtovné údaje o úplných skutočných nákladoch na obstaranie akéhokoľvek majetku? Dokonca sa často vedú spory o tom, ktorá metóda stanovenia nákladov je objektívnejšia: „účtovná“ metóda alebo metóda výpočtu alternatívnych nákladov. Samotná formulácia takejto otázky sa nezdá úplne správna. Hlavným rozdielom medzi týmito metódami nie je „presnosť“ a „objektivita“, ale ich účel. Pri analýze finančných výkazov podniku každý výskumník bez tieňa pochybností používa účtovné údaje na výpočet ukazovateľa likvidity alebo dostupnosti vlastného pracovného kapitálu. Presne rovnakým záujmom sú ukazovatele finančného výkazníctva pre daňových kontrolórov, audítorov a audítorov kontrolujúcich činnosť podniku. Všetky tieto kategórie používateľov informácií o hláseniach majú spoločné túžbu porozumieť transakciám, ktoré už boli dokončené.

Relevantnosť témy zvolenej pre výskum spočíva v dôležitosti aplikácie konceptu alternatívnych nákladov.

Účelom testu je preštudovať plánovanie a nákladové účtovníctvo, ktoré sa stávajú dôležitými pri manažérskych rozhodnutiach. Na dosiahnutie tohto cieľa sa riešia tieto úlohy:

- analyzovať druhy nákladov;

- Preskúmajte koncept nákladov obetovanej príležitosti;

- Preskúmajte aplikáciu konceptu alternatívnych nákladov.

Predmetom štúdia je kalkulácia oportunitných nákladov, formy prejavu pojmu oportunitné náklady.

Kapitola 1. Pojem a druhy výrobných nákladov

1.1. Fixné a variabilné náklady

Keď hovoríme o výrobných nákladoch, K. Marx uvažoval o procese tvorby nákladov priamo podľa ich hlavných prvkov vo výrobnom procese. Abstrahoval od problému kolísania cien okolo hodnoty. Okrem toho v dvadsiatom storočí vznikla potreba určovať zmeny v nákladoch v závislosti od množstva vyrobených produktov.

Moderné koncepcie nákladov vo veľkej miere zohľadňujú oba vyššie uvedené body. V centre klasifikácie nákladov je vzťah medzi objemom výroby a nákladmi, cenou daného druhu tovaru. Náklady sú rozdelené na nezávislé a závislé od objemu vyrobených produktov.

Fixné náklady nezávisia od objemu výroby, existujú aj pri nulovom objeme výroby. Ide o predchádzajúce záväzky podniku (úroky z úverov a pod.), dane, odpisy, platby zábezpeky, nájomné, náklady na údržbu zariadení pri nulovom objeme výroby, platy riadiacich pracovníkov atď. Variabilné náklady závisia od množstva vyrobených produktov a pozostávajú z nákladov na suroviny, materiál, mzdy pracovníkom atď. Súčet fixných a variabilných nákladov tvorí hrubé náklady - výška hotových výdavkov na výrobu určitého druhu produktu. Na meranie nákladov na výrobu jednotky výstupu sa používajú kategórie priemerné, priemerné fixné a priemerné variabilné náklady. Priemerné náklady sa rovnajú podielu celkových nákladov vydelených počtom vyrobených produktov. Priemerné fixné náklady sa určujú vydelením fixných nákladov počtom vyrobených produktov. Priemerné variabilné náklady sa tvoria vydelením variabilných nákladov počtom vyrobených produktov.

Aby ste dosiahli maximálny zisk, musíte určiť požadovaný objem výroby. Kategória hraničných nákladov slúži ako nástroj ekonomickej analýzy. Hraničné náklady predstavujú dodatočné náklady na výrobu každej ďalšej jednotky výstupu v porovnaní s danou úrovňou výstupu. Vypočítajú sa odpočítaním susedných hodnôt hrubých nákladov.

1.2. Cena príležitosti

Pri skutočných výrobných činnostiach je potrebné brať do úvahy nielen skutočné hotovostné náklady, ale aj alternatívne náklady. Tie druhé vznikajú v dôsledku možnosti voľby medzi určitými ekonomickými rozhodnutiami. Napríklad majiteľ podniku môže minúť dostupné peniaze rôznymi spôsobmi: použiť ich na rozšírenie výroby alebo ich minúť na osobnú spotrebu atď. Meranie alternatívnych nákladov je nevyhnutné nielen pre trhové vzťahy, ale aj pre predmety, ktoré nie sú tovarom. Na neregulovanom trhu s tovarom sa budú alternatívne náklady rovnať aktuálne stanovenej trhovej cene. Ak je na trhu niekoľko rôznych (zvyčajne blízko seba) cien, potom sa alternatívne náklady na predaj produktu za, prirodzene, najvyššiu cenu, ktorú predajcovi ponúknu kupujúci, rovnajú najvyššej zo všetkých zostávajúcich cien (okrem najvyššie) ponúkané ceny.

Predtým bola v ZSSR rozšírená výstavba vodných elektrární (VVE) na riekach pretekajúcich rovinami. Je možné získať príjem z výroby elektriny pri výstavbe priehrady, vytvorení nádrže a inštalácii vodnej elektrárne. Ak sa od tejto výstavby upustí, je možné s pomocou uvoľnených peňažných a materiálnych zdrojov získať príjem z vykonávania intenzívnych metód pobrežného poľnohospodárstva, rybolovu, lesníctva a iných hospodárskych činností na pozemkoch, ktoré možno zmeniť na dno. nádrže vodnej elektrárne. Celkové ekonomické náklady na získanie elektriny sa budú rovnať súčtu nákladov na výstavbu vodnej elektrárne a zhodnotenia možného objemu výroby z intenzívnej hospodárskej činnosti na zaplavených územiach (oportunity cost). Celkové ekonomické náklady akéhokoľvek druhu hospodárskej činnosti musia zahŕňať okrem bežných peňažných a vecných nákladov aj alternatívne náklady, pokrývajúce zhodnotenie čo najlepších alternatívnych rozhodnutí o využití disponibilných zdrojov (práca, peniaze, materiál a pod.). ).

Kapitola 2: Koncepty nákladov na príležitosti

2.1. Kalkulácia nákladov

Výrobné náklady sú výdavky, peňažné výdavky, ktoré musia byť vynaložené na vytvorenie produktu. Pre podnik (firmu) pôsobia ako platba za získané výrobné faktory.

Tieto druhy výdavkov pokrývajú platbu za materiál (suroviny, palivo, elektrina), mzdy zamestnancov, odpisy a náklady spojené s riadením výroby. Pri predaji produktu získava podnikateľ peňažný výnos. Jedna jeho časť kompenzuje výrobné náklady (t. j. peňažné náklady spojené s výrobou tovaru), druhá poskytuje zisk, dôvod, pre ktorý je výroba organizovaná. To znamená, že výrobné náklady sú nižšie ako náklady na výrobok o výšku zisku

Pri zjednodušení koncepcie môžeme povedať, že náklady podniku znamenajú to, čo stojí výroba produktov.

Pre finančné riadenie je najväčší záujem o údaje o budúcich peňažných tokoch podniku vznikajúcich v dôsledku toho či onoho manažérskeho rozhodnutia. Počas procesu riadenia musí podsystém riadenia ovplyvňovať objekt riadenia. Skutočné peňažné toky vyjadrené v účtovníctve podniku sú výsledkom predchádzajúcich rozhodnutí manažmentu. Informácie o týchto tokoch sú prvkom spätnej väzby medzi subjektom a riadiacim objektom. Má významnú hodnotu pre zdôvodnenie rozhodnutí manažmentu, ale výsledkom týchto rozhodnutí bude zmena v budúcnosti, nie dnešné peňažné toky. Na posúdenie finančnej a ekonomickej efektívnosti prijatých rozhodnutí je potrebné porovnať budúce peňažné toky s budúcimi úbytkami spôsobenými prijatím a realizáciou týchto rozhodnutí.

Napríklad, aby ste sa mohli rozhodnúť o uvoľnení nového typu produktu, mali by ste vypočítať výšku nákladov, ktoré podnik vynaloží na výrobu a predaj nového produktu, a porovnať túto hodnotu s očakávaným príjmom z jeho predaj. Na prvý pohľad sa môže zdať celkom prirodzené použiť na tieto účely výpočet celkových nákladov na jeden produkt a vynásobením jeho sumy plánovaným objemom predaja získať celkové náklady na nový produkt. Tento prístup však prehliada dôležitý fakt: značná časť celkových nákladov je spojená s peňažnými tokmi, ktoré sa vyskytli v minulosti, ešte pred prijatím tohto rozhodnutia. Implementácia rozhodnutia nebude mať žiadny vplyv na súvisiace peňažné toky v budúcnosti. Ak sa plánuje použiť existujúce zásoby materiálu v podniku na výrobu nového produktu a ich disponibilné množstvo postačuje na pokrytie celej plánovanej potreby a nepredpokladajú sa žiadne nové nákupy týchto materiálov, potom nie je známe, aké súvisí náklady na nákup týchto materiálov s uvedením nového produktu na trh a aké skutočné peňažné toky vzniknú podniku použitím týchto materiálov v procese implementácie tohto rozhodnutia.

Kvôli týmto neznámym sa pojem alternatívne náklady vo finančnom manažmente široko používa.

V ekonomickej teórii sa príležitostné (príležitostné alebo ekonomické) náklady týkajú množstva (nákladov) iných produktov, ktorých sa treba vzdať alebo obetovať, aby sa získalo určité množstvo daného produktu. Možno tvrdiť, že materiálové náklady na výrobu nových produktov pre podnik sa budú rovnať sume, ktorú by mohol získať predajom zásob materiálov, keďže podnik nemá inú alternatívu k ich použitiu.

Všeobecnejšou definíciou ekonomických nákladov sú platby, ktoré je firma povinná platiť, alebo príjem, ktorý je firma povinná poskytnúť dodávateľovi zdrojov, aby tieto zdroje odklonila od použitia v alternatívnej výrobe. Uvoľnenie nových produktov bude pre podnik účelné, ak cena, ktorú zaň kupujúci ponúkne, pokrýva alternatívne náklady na suroviny a materiály, ako aj všetky ostatné zdroje vynaložené na výrobu produktu.

Zameranie finančného manažmentu na peňažné toky generované manažérskymi rozhodnutiami umožňuje určiť alternatívne náklady ako výšku peňažných tokov, ktoré nastanú v dôsledku prijatia rozhodnutia. Rozhodnutie uviesť na trh nový produkt znamená stratu príjmov z predaja materiálov dostupných v podniku. Náklady na tieto materiály v cenách ich prípadného predaja budú predstavovať výšku materiálových nákladov, ktoré je potrebné zohľadniť pri zdôvodňovaní príslušného rozhodnutia.

Existujú interné a externé alternatívne náklady. Ak by podnik nemal zásoby potrebného materiálu, musel by ich nakupovať, čím by vznikli priame hotovostné náklady. V tomto prípade hovoríme o externých oportunitných nákladoch. Spoločnosť bude musieť vynaložiť rovnaké náklady, ak bude potrebovať prijať dodatočný počet pracovníkov s príslušnou kvalifikáciou na výrobu nového produktu. Mzdy (so všetkými prírastkami) týchto pracovníkov budú predstavovať dodatočný odliv hotovosti, ktorého hodnota bude charakterizovať úroveň externých oportunitných nákladov.

Ak sa plánuje použiť interný zdroj, ktorý je už v podniku k dispozícii a zaplatený skôr, bez ohľadu na prijaté rozhodnutie, hovoríme o interných nákladoch. Ich hodnotu určuje aj veľkosť budúcich peňažných tokov, ale charakter týchto odlevov bude odlišný. Spravidla sa nebudeme baviť o peňažných výdavkoch, ale o výpadku ďalšieho príjmu. V prípade hmotných rezerv je to cena ich prípadného predaja. Ak chce podnik namiesto najímania nových pracovníkov využiť prácu existujúcich zamestnancov na výrobu nového produktu, potom hodnota interných oportunitných nákladov bude určená sumou príjmu, ktorý podnik stratí v dôsledku presmerovania pracovníkov. z ich predchádzajúcich zamestnaní.

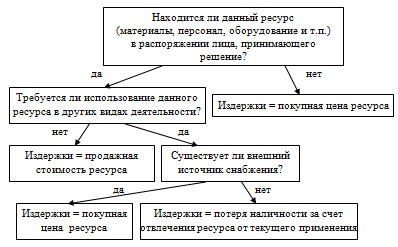

Celkové oportunitné náklady každého manažérskeho rozhodnutia sa rovnajú súčtu jeho interných a externých oportunitných nákladov. Lepšie pochopenie pojmu alternatívne náklady uľahčuje použitie vývojového diagramu navrhnutého anglickým vedcom B. Ryanom:

Obrázok - Algoritmus rozhodovania pre alternatívne náklady

Uvažujme o príklade použitia tejto schémy uvažovania pri odhadovaní hodnoty alternatívnych nákladov. Spoločnosť dostala objednávku na predaj šarže výrobkov v množstve 5 000 kusov za cenu (bez DPH) 40 rubľov za 1 kus. Tento produkt si podnik osvojil, ale nedávno sa nevyrábal pre nedostatok dopytu. Na jeho výrobu je potrebný jeden druh materiálu, ktorého zásoba je v podniku k dispozícii 2,5 tony a musí sa v rovnakom objeme obnovovať. Nákupná cena materiálu v čase posledného nákupu bola 30 rubľov. za 1 kg (bez DPH), no aktuálne sa zvýšil o 5 %. Na výrobu 1 výrobku je potrebných 0,5 kg tohto materiálu. Intenzita práce 1 výrobku je 0,4 štandardnej hodiny, hodinová tarifa hlavných pracovníkov zamestnaných pri jeho výrobe (vrátane sociálnych poplatkov) je 25 rubľov. Na úplné vybavenie objednávky do 10 dní je potrebné na toto obdobie prilákať 25 pracovníkov, z ktorých 10 bude opätovne prijatých na základe dohody o pracovnej činnosti na 10 dní, 10 bude využitých spomedzi pracovníkov na plný úväzok dočasne nečinných z dôvodu nedostatku práce, 5 bude odklonených od ostatných prác Produktivita práce a mzdy pre každého z 25 pracovníkov budú rovnaké. Všeobecné výrobné náklady podniku predstavujú 100 % základnej mzdy hlavných výrobných pracovníkov; všeobecné obchodné výdavky - 50 % z toho istého základu. Nevýrobné (komerčné) výdavky predstavujú 5 % výrobných nákladov predávaných produktov.

Na základe týchto údajov plánovacie oddelenie podniku zostavilo nasledujúci výpočet celkových plánovaných nákladov na produkty (tabuľka 1).

Plánovaný výpočet celkových nákladov na 1 výrobok, rub.

Stôl 1.

|

Výdavky |

||

|

1. Základné materiály |

||

|

2. Základný plat (s časovým rozlíšením) |

||

|

3. Všeobecné výrobné náklady |

||

|

4. Všeobecné výdavky |

||

|

Výrobné náklady na 1 výrobok |

||

|

5. Nevýrobné (komerčné) výdavky |

||

|

Plná cena 1 produktu |

Z výpočtu vyplýva, že pri každom produkte podnik stratí 2 rubľov (42 - 40), čo na základe celej produkcie bude predstavovať 10 000 rubľov. (2 x 5000) strata. Je zrejmé, že podnik by nemal súhlasiť so splnením príkazu, ktorý mu prináša straty. Výpočtom alternatívnych nákladov pre túto objednávku však môžete získať iný výsledok. Najprv je potrebné preštudovať si ďalšie počiatočné údaje: počas prestojov spoločnosť vypláca pracovníkom mzdy vo výške 30 rubľov. o deň. 5 ľudí, ktorí majú byť odvedení od práce, ktorú vykonávajú, dostane 125 rubľov. o deň. Ich presun na inú prácu na 10 dní bude znamenať stratu príjmu pre podnik vo výške 35 000 rubľov v dôsledku zníženia produkcie produktov, ktoré vyrábajú. V súvislosti s implementáciou novej objednávky sa nezvýšia všetky nepriame náklady podniku, ale iba ich variabilná časť, ktorá sa vypočíta pri nasledujúcich sadzbách: výrobná réžia - 10 rubľov. za každú ďalšiu štandardnú hodinu práce; variabilné predajné náklady - 2 ruble za každý ďalší predaný produkt.

Pri zohľadnení týchto podmienok bude výpočet alternatívnych nákladov takýto:

1. Výpočet materiálových nákladov. V čase rozhodovania mala firma požadované množstvo materiálov, ktoré nemienila použiť na iný účel. Rozhodnutie dokončiť objednávku nemohlo ovplyvniť ich náklady, takže skutočné náklady na nákup existujúcich materiálov by sa nemali brať do úvahy. Spoločnosť plánuje obnoviť tieto zásoby za vyššiu cenu 31,5 rubľov. za 1 kg (30 + 0,05 x 30), takže alternatívne náklady na nákup rovnakého množstva materiálov budú 78,75 tisíc rubľov. (31,5 x 2500). Tieto náklady sú spojené s vnútorným prerozdeľovaním zdrojov, nevznikajú priamo z rozhodnutia vyrábať nové produkty, keďže materiály už boli na sklade podniku, preto by sa mali klasifikovať ako interné alternatívne náklady.

2. Výpočet mzdových výdavkov. Mzdy 10 novoprijatých dočasných pracovníkov sú úplne určené týmto rozhodnutím. Na základe 8-hodinového pracovného dňa bude výška platby za ich prácu za 10 dní práce 20 000 rubľov. (10 ľudí x 8 hodín x 10 dní x 25 rubľov). Nezaťažení pracovníci na plný úväzok v súčasnosti dostávajú mzdy na základe času vo výške 30 rubľov. o deň. Preto budú alternatívne náklady na ich mzdy 17 tisíc rubľov. (10 osôb x 8 hodín x 10 dní x 25 rubľov - 10 osôb x 10 dní x 30 rubľov). Rozptýlenie ďalších 5 zamestnancov na plný úväzok od ich práce bude mať za následok stratu podnikového príjmu vo výške 35 000 rubľov, táto suma by sa mala brať do úvahy ako súčasť alternatívnych nákladov. V ich predchádzajúcom zamestnaní boli ich mzdy 125 rubľov. za deň, preto celkové náklady na ich mzdy budú 38 750 rubľov. (5 osôb x 8 hodín x 10 dní x 25 rubľov - 5 osôb x 10 dní x 125 rubľov + 35 000 rubľov). Celkové alternatívne náklady podniku na mzdy sa budú rovnať 75 750 rubľov. Z toho dodatočné peňažné toky spôsobené uvažovaným rozhodnutím (externé náklady) budú predstavovať 50 000 rubľov. (25 osôb x 8 hodín x 10 dní x 25 rub.); straty spojené s odklonom zdrojov (interné náklady) budú predstavovať 25 750 rubľov. (35 000 rubľov - 10 osôb x 10 dní x 30 rubľov - 5 osôb x 10 dní x 125 rubľov).

3. Výpočet režijných a obchodných nákladov. Náročnosť ďalšej výroby 5 000 produktov bude 2 000 normohodín (5 000 x 0,4). V dôsledku toho sa zvýšenie variabilných výrobných režijných nákladov bude rovnať 20 000 rubľov. (2000 x 10). Zvýšenie variabilných obchodných nákladov bude 10 000 rubľov. (5000 x 2). Tieto náklady sú spôsobené prijatým rozhodnutím, ide teda o externé oportunitné náklady. Fixné nepriame náklady zostanú v každom prípade rovnaké, preto by nemali byť zahrnuté do výpočtu alternatívnych nákladov pre toto rozhodnutie.

Po zhrnutí vykonaných výpočtov zostavíme tabuľku 2.

Výpočet alternatívnych nákladov, tisíc rubľov.

tabuľka 2

|

Výdajové položky |

Cena príležitosti |

||

|

interné |

|||

|

1. Priame materiály |

|||

|

3. Variabilná výrobná réžia |

|||

|

4. Variabilné obchodné výdavky |

|||

|

Celkové alternatívne náklady |

|||

Celkové alternatívne náklady budú teda 184,5 tisíc rubľov, čo je o 15,5 tisíc rubľov nižšie ako náklady na predaj 5 000 produktov (200 tisíc rubľov). Ukazuje sa, že pre spoločnosť je výhodné súhlasiť so splnením objednávky, pretože prijaté príjmy nielen pokryjú všetky náklady s tým spojené, ale poskytnú aj príspevok na pokrytie jej fixných nákladov vo výške 15,5 tisíc rubľov. .

Výška fixných nákladov celého podniku je však výrazne vyššia ako 15,5 tisíc rubľov. Preto musí podnik pri plánovaní svojej činnosti vytvoriť také portfólio zákaziek, aby ich súhrn pokryl všetky fixné náklady a zabezpečil zisk. Ak to nie je možné dosiahnuť, potom je potrebné znížiť fixné náklady, ktoré priamo nesúvisia s výrobnou a obchodnou činnosťou podniku. Nemá luxus investovať svoje finančné zdroje do rozvoja spôsobilostí, ktoré neprinášajú skutočné výnosy. V každom prípade hovoríme o kvalitatívne odlišných rozhodnutiach, ktoré nemajú nič spoločné s rozhodnutím splniť konkrétnu zákazku. Ak má podnik na výber, mal by, samozrejme, uprednostniť ziskovejší variant, ktorý zaisťuje maximálne pokrytie fixných nákladov. Nedostatok výberu však nemôže byť dôvodom na odmietnutie výroby produktov, ktorých cena je vyššia ako ich alternatívne náklady.

Tým, že podnik odmieta vyrábať produkty, ktoré plne pokrývajú jeho alternatívne náklady, v nádeji, že dostane ziskovejšie objednávky, ktoré zaplatia plnú cenu každého produktu, stráca na skutočných peňažných prílevoch tým, že v budúcnosti naháňa predpokladané vyššie peňažné toky. Toto správanie je kontraindikované pre finančného manažéra aj pre každého obchodníka. Majitelia podnikov (investori) platia svojim manažérom jedinú službu - skutočné zvýšenie investovaného kapitálu. Manažér by nemal odmietnuť možnosť poskytnúť aspoň minimálne navýšenie kapitálu, ak nemá reálnu alternatívnu príležitosť na výhodnejšie využitie majetku.

2.2. Formy aplikácie koncepcie nákladov

Je možné rozlíšiť tieto formy praktického prejavu uvažovaného konceptu oportunitných nákladov:

1. Pri zdôvodňovaní finančných rozhodnutí by sme sa mali v prvom rade zamerať na peňažné toky generované týmito rozhodnutiami. Tu je vhodné opäť pripomenúť vyjadrenie B. Ryana, ním skromne definovaného ako „Ryanov druhý zákon“: „Náklady a príjmy vznikajú len v tých momentoch, keď peňažné toky prekračujú hranice podniku.“ Bez toho, aby sme spochybňovali hodnotu a dôležitosť kalkulácie úplných nákladov, finančný manažment pracuje s mierne odlišnými konceptmi, pričom ústredným konceptom je peňažný tok.

2. Mali by sa brať do úvahy len tie peňažné toky, ktoré priamo súvisia s týmto rozhodnutím. Do úvahy by sa nemali brať príjmy a výdavky finančných prostriedkov, bez ohľadu na čas ich vzniku, ktoré nesúvisia s prijímaným rozhodnutím. Inými slovami, finančný manažment pracuje s prírastkovými peňažnými tokmi a zohľadňované alternatívne náklady sú marginálne. Ak je v dôsledku rozhodnutia o uvedení nového produktu na trh potrebné prijať do zamestnancov spoločnosti ďalších bezpečnostných pracovníkov, potom by mali byť marginálne náklady na udržiavanie nových bezpečnostných pracovníkov zahrnuté do nákladov na vyvíjaný produkt, pričom náklady na udržanie bezpečnosti v rovnakej výške nie sú pre toto rozhodnutie relevantné a nemali by byť zahrnuté alternatívne náklady.

3. Prijaté rozhodnutie nemôže mať vplyv na už vynaložené výdavky alebo predtým prijaté príjmy. Preto pri zdôvodňovaní tohto rozhodnutia musí finančný manažér brať do úvahy len budúce peňažné toky. Všetky minulé platby a príjmy, vrátane nákladov na nákup vybavenia, majú historický charakter a nemožno sa im vyhnúť alebo im zabrániť. Preto taký nákladový prvok, akým sú odpisy dlhodobého majetku, nie je zahrnutý vo finančných výpočtoch.

Kapitola 3: Aplikácia konceptu nákladov na príležitosti

Aplikácia konceptu alternatívnych nákladov predstavuje vážne výzvy pre informačný subsystém finančného riadenia. Je zrejmé, že len tradičné účtovné údaje v tomto prípade nestačia. Je potrebné vytvoriť účtovný systém zameraný na úplnejšiu a presnejšiu identifikáciu alternatívnych nákladov – systém manažérskeho účtovníctva. Základným kameňom takéhoto systému je rozdelenie všetkých nákladov podniku na polofixnú a variabilnú časť v závislosti od objemu produkcie (predaja) produktov.

Plánovanie a účtovanie nákladov v tomto kontexte umožňuje ich užšie prepojenie s dôsledkami konkrétnych rozhodnutí manažmentu, čím sa eliminuje možnosť „vnútenia“ vplyvu nesúvisiacich faktorov na finančné výsledky daného rozhodnutia (napríklad všeobecná réžia závodu). náklady).

Ďalšou charakteristickou črtou takýchto systémov je široké pokrytie podnikových nákladov štandardizáciou. To vám umožňuje presnejšie predpovedať budúce príjmy a výdavky peňažných prostriedkov.

Treťou črtou systémov manažérskeho účtovníctva je personifikácia informácií, ktorá spája účtovné objekty s oblasťami zodpovednosti konkrétnych manažérov, čo umožňuje ešte jasnejšie odlíšiť náklady, ktoré závisia od konkrétnych rozhodnutí, od všetkých ostatných nákladov, ktoré s tým nesúvisia. .

Uvedené vlastnosti sa odrážajú v takých účtovných systémoch, ako je štandardný spôsob účtovania výrobných nákladov (systém štandardných nákladov), účtovanie variabilných nákladov (priame kalkulácie), účtovanie nákladových stredísk, ziskových stredísk a zodpovednostných stredísk.