Un termine che indica la perdita di profitti (in un caso particolare, profitto, reddito) come risultato della scelta di una delle opzioni alternative per l'utilizzo delle risorse e, quindi, del rifiuto di altre opportunità. Il valore dei profitti persi è determinato dall’utilità della più preziosa tra le alternative scartate. I costi opportunità sono parte integrante di qualsiasi processo decisionale. Il termine fu introdotto dall’economista austriaco Friedrich von Wieser nella sua monografia “La teoria dell’economia sociale” nel 1914.

I costi di opportunità possono essere espressi sia in natura (in beni la cui produzione o consumo hanno dovuto essere abbandonati) sia nell’equivalente monetario di queste alternative. I costi alternativi possono essere espressi anche in ore di tempo (tempo perduto in termini di utilizzo alternativo).

La teoria dei costi opportunità è descritta nella monografia “La teoria dell’economia sociale” del 1914. Secondo lei:

Il contributo della teoria del costo opportunità di von Wieser all'economia è che essa costituisce la prima descrizione dei principi della produzione efficiente.

I costi di opportunità non sono spese in senso contabile, sono solo un costrutto economico per tenere conto delle alternative perdute.

YouTube enciclopedico

1 / 3

Utilità-prezzo

Economia - lezione introduttiva: problema base, costo opportunità, CPV

Ammortamento e costo opportunità del capitale

Sottotitoli

Immaginiamo di decidere di attenersi allo scenario E per diversi giorni. In media, catturiamo una lepre e raccogliamo 280 bacche al giorno. Probabilmente a quel tempo volevamo di più le bacche. Questo è lo scenario E. Ma ora improvvisamente vogliamo più proteine. Scriviamo: ci atteniamo allo scenario E, ma volevamo delle proteine. Quindi dovrai pensare ai rapporti. Se vogliamo catturare più conigli, dobbiamo capire che se voglio catturare un altro coniglio, dovrò rinunciare a qualcosa. Se prendo un coniglio in più, passiamo da un coniglio al giorno a due, cioè dallo scenario E allo scenario D. A cosa rinunciamo? Quindi, qui scriviamo +1 e si scopre che stiamo rinunciando a 40 bacche, visivamente questo può essere mostrato qui. Se voglio prendere un altro coniglio, non potrò spostarmi in questa zona inaccessibile dalla curva. Devo restare sulla frontiera delle possibilità produttive, a volte si può riscontrare una contrazione del PPV. Oppure puoi chiamarlo acronimo. Se voglio un coniglio in più, la frontiera delle possibilità produttive cadrà e dovrò rinunciare a 40 bacche. Cioè, un altro coniglio significa che compaiono i costi. In media perdo 40 bacche. 40 bacche. C'è un termine per descrivere ciò di cui abbiamo appena parlato: il costo opportunità per ottenere un coniglio in più sarebbe di 40 bacche. Scriviamolo. Costo opportunità di un coniglio in più. Costo opportunità di un coniglio in più. Questo è il costo per lo scenario E, ma come vedremo varierà a seconda dello scenario scelto, almeno per questo esempio. Il costo opportunità di un coniglio aggiuntivo è di 40 bacche. Secondo lo scenario E. Per il bene di un altro coniglio, devo rinunciare a 40 bacche. Un altro termine necessario per parlare del costo opportunità della produzione, ad esempio, è il costo opportunità di produrre un coniglio in più, o il costo opportunità di produrre un’unità di output in più. Questi sono talvolta chiamati costi marginali. Quindi questo può essere considerato un costo marginale. Nel nostro video per costi si intende ciò a cui rinunciamo, una possibile alternativa. In altri esempi, a volte i costi marginali saranno espressi in unità monetarie, come i dollari. Qual è stato il costo per produrre un’unità aggiuntiva di output? Assicuriamoci di comprendere i costi opportunità. Quindi restiamo fedeli allo scenario E, in cui abbiamo il costo opportunità di un coniglio in più. Ma quale sarà il costo opportunità se, ad esempio, siamo stanchi di mangiare carne? Siamo rimasti fedeli allo scenario E, ma abbiamo deciso di diventare vegetariani e stiamo passando allo scenario F: rinunciare ai conigli e voler mangiare quanta più frutta possibile. Per quanto riguarda lo scenario E, ci si può anche chiedere: qual è il costo opportunità? Scriviamolo in modo più semplice: il costo di 20 bacche in più sarà meno un coniglio. Quindi, il costo di altre 20 bacche sarà meno un coniglio. Facciamo quanto segue. Voglio aumentare il numero di bacche di 20, ma per farlo devo ridurre di uno il numero di conigli. Se ci atteniamo allo scenario E, il costo opportunità di ulteriori 20 bacche sarebbe pari a quello di un coniglio. Un coniglio. Quindi questo non è un costo marginale, perché sto parlando del costo di 20 unità di output in più, non solo di una. Se parliamo del costo marginale di una bacca in più, diremo che 20 bacche equivalgono a un coniglio, cioè dovremo dividere entrambe le parti per 20. Quindi dividiamo entrambe le parti per 20. Una bacca in più, consideriamo supponi che si troverà qui se sei interessato a vederlo su un grafico. Un'altra bacca, divisa per 20, sarà pari a 1/20 di coniglio. Cioè, nello scenario E, se voglio un'altra bacca, in media otterrò 1/20 di conigli in meno. 1/20 di conigli in meno. Se la pensiamo in questo modo, si chiama costo marginale. Per coloro che vogliono vederlo su un grafico, questa curva potrebbe non essere mostrata in modo molto accurato, non proviamo a rappresentare tutto in modo assolutamente accurato, la curva per una bacca, di questo possiamo essere sicuri, il costo opportunità di 20 bacche aggiuntive è uguale a un coniglio, ma se immaginiamo che qui abbiamo una linea retta, non è così curva, immaginiamo che ci sia una linea retta tra questi due punti, allora il costo opportunità di 1 bacca è pari a 1/20 di a coniglio, il costo marginale di una bacca aggiuntiva è 1/20 di quello di un coniglio. Possiamo farlo in altri punti della curva e ti suggerisco di farlo in base ai dati nella tabella che abbiamo realizzato nell'ultimo video e su questa curva. Considera quale sarebbe il costo opportunità in diversi scenari. Ad esempio, se ti attieni allo scenario B e vuoi un altro coniglio, quante bacche ti costerà?

Esempio

Se ci sono due opzioni di investimento, A e B, e le opzioni si escludono a vicenda, allora nel valutare la redditività dell'opzione A, è necessario tenere conto della perdita di reddito derivante dalla mancata accettazione dell'opzione B come costo di un'opportunità persa, e viceversa.

Un semplice esempio è dato dalla famosa battuta su un sarto che sognava di diventare re e allo stesso tempo “sarebbe un po’ più ricco perché cucirebbe un po’ di più”. Tuttavia, da quando è stato re e sarto contemporaneamente impossibile, allora il reddito derivante dall’attività di sartoria andrà perso. Questo dovrebbe essere considerato profitti perduti al momento dell'ascesa al trono. Se rimani sarto, il reddito derivante dalla posizione reale andrà perso, cosa che accadrà costi opportunità data scelta.

Il concetto di costo opportunità è entrato stabilmente nella circolazione scientifica. Viene utilizzato in corsi di formazione come microeconomia, contabilità gestionale, nonché in raccomandazioni metodologiche per determinare il costo opportunità della proprietà: “La proprietà investita in un progetto a scopo di uso permanente, ma creata prima dell'inizio della sua attuazione, è si raccomanda di tenerne conto nel calcolo dei flussi di cassa secondo il costo alternativo”.

La teoria del costo opportunità può aiutare a prendere decisioni di politica economica più efficaci e fornire indizi per prevedere la situazione nei singoli mercati. Lo sviluppo di un pensiero economico alternativo da parte di acquirenti, venditori, manager e politici è molto importante nelle condizioni economiche moderne.

Tuttavia, nonostante una certa attenzione alla teoria da parte di scienziati e professionisti, esiste un divario tra la teoria dei costi opportunità e le esigenze immediate dei decisori economici. L'autore dell'articolo cerca di ridurre questo divario. In particolare, ci sono due problemi principali nell’applicazione della teoria: la misurazione dei costi opportunità e le valutazioni alternative in condizioni di mercato imperfette.

1. Scelta: libertà e vincoli

Un approccio alternativo si basa sulla consapevolezza del fatto che le risorse finanziarie, umane, materiali e di altro tipo sono limitate, nonché sulla connessa libertà di scelta limitata. Come sapete, tutti i vantaggi sono suddivisi in riproducibili, non riproducibili e limitatamente riproducibili. I costi delle opportunità perse in relazione alle risorse riproducibili e limitatamente riproducibili (in un termine più o meno lungo, sufficienti per l'emergere di nuove risorse) saranno inferiori rispetto a quelle in relazione alle risorse non riproducibili. Nel caso di una risorsa fissa come il tempo, il suo utilizzo in una direzione significa una perdita del 100% della possibilità di utilizzarla in un altro modo.

Una delle restrizioni alla libertà di un’entità economica nella scelta delle alternative è il suo budget. Possiamo dire che l'insieme delle alternative dipende dal vincolo di bilancio; al variare di questo vincolo, cambia il numero di alternative. Inoltre, per qualsiasi argomento, in qualsiasi progetto, è possibile distinguere una non alternativa (entro i suoi limiti, le spese sono predeterminate, rigidamente specificate) e un'alternativa (nell'ambito della quale è possibile una scelta delle direzioni di spesa dei fondi) ) parti del bilancio. Indipendentemente dalla scelta che una persona fa dopo il diploma di scuola secondaria (continuare gli studi all'università o lavorare), spenderà soldi per pagare l'alloggio, acquistare cibo e vestiti. Questa parte non alternativa dei costi non è inclusa nel costo delle opportunità perse.

La libertà e la scelta di un’entità economica possono espandersi o contrarsi a seconda dei cambiamenti nei suoi vincoli di bilancio. Pertanto, allentare i vincoli di bilancio di un’impresa attraverso un prestito o l’emissione di azioni consente di aumentare l’uso di risorse materiali e umane in alcune aree (non riducendo i costi in altre aree), evitando completamente o parzialmente i costi delle opportunità perse.

2. Problemi di misurazione dei costi opportunità

Molto è stato detto sulle difficoltà di stimare questi costi. L'autore di una delle pubblicazioni sull'economia sanitaria osserva che la contabilità moderna non mira a misurare i costi opportunità in medicina, soprattutto a causa degli ostacoli che si incontrano nello stabilire il rapporto costi-benefici per ciascun paziente.

In alcuni casi, i costi opportunità possono essere determinati senza problemi:

- - nel calcolo secondo il modello “lavoro - tempo libero”. I termini monetari forniscono una misura alternativa del tempo libero per gli adulti che lavorano. Questa è la retribuzione oraria che riceverebbero in un lavoro retribuito;

- - nella valutazione dei diversi ambiti lavorativi. Ad esempio, scegliendo di lavorare come medico in un istituto statale con uno stipendio mensile di 1.500 UAH, uno specialista perde l'opportunità di esercitare uno studio privato con un reddito mensile di 4.000 UAH;

- - nella valutazione dei costi interni nella contabilità di gestione. Ad esempio, è possibile valutare la perdita di salario del titolare dell'impresa e contemporaneamente del suo dirigente; accertamento dell'affitto non riscosso da parte del proprietario dell'immobile che lo utilizza per la propria attività;

- - nel valutare le opportunità perdute a causa dell'immagazzinamento di denaro “sotto il cuscino”;

- - nel confronto tra diversi progetti di investimento, quando sia i costi che i benefici sono espressi in forma monetaria. Ad esempio, una persona decide se investire o meno nella sua istruzione superiore. I costi opportunità sono qui determinati sulla base delle perdite esplicite e implicite associate all’ottenimento dell’istruzione superiore;

- - nei calcoli e nelle valutazioni mediante curve di indifferenza. Il movimento lungo una curva di indifferenza, come è noto, mostra quale prezzo alternativo gli agenti economici danno per abbandonare un bene (buona qualità) a favore di un altro bene (qualità). In altre parole, si quantifica la propensione di un'entità economica a sacrificare un bene a favore di un altro, il tasso marginale di sostituzione di un bene con un altro, il grado di importanza di un bene rispetto a un altro;

- - quando si stima utilizzando gli isoquanti. Questi ultimi mostrano il livello di intercambiabilità delle risorse di produzione quando si produce una certa quantità di prodotti.

In alcuni casi, i costi delle opportunità perdute possono essere determinati più o meno accuratamente solo in natura. Nel concetto neoclassico dei costi opportunità nel campo del consumo e della domanda, il soggetto sacrifica un'utilità per il bene di un'altra. Il costo di acquisto e utilizzo di una certa quantità di bene A è l'impossibilità di acquistare e utilizzare una certa quantità di bene B. In altre parole, il prezzo del bene A è espresso in bene B. Ad esempio, se per ottenere tre unità del bene A un soggetto deve sacrificare nove unità del bene B, quindi il prezzo di A è relativamente B sarà pari a tre.

Parlando della misurazione naturale dei costi delle opportunità perdute, è necessario prestare attenzione al seguente esempio tipico. Ci sono 2 beni: A (armi) e B (petrolio), e un solo fattore di produzione X. Questo fattore può creare un'unità del bene A e 4 unità del bene B. Pertanto, per produrre un'unità del bene A, devi sacrificare quattro unità del bene B, quindi in termini di costo opportunità A = 4B, o B = A/4. Se i prezzi sono uguali ai costi opportunità, allora otteniamo P UN P B = 4, dove R A è il prezzo di un'unità di bene UN, aRB- il prezzo di un’unità del bene B. Pertanto, le opportunità perdute qui si riducono all’espressione fisica, alla perdita di utilità per la società. Poiché i servizi pubblici sono difficili da misurare, la valutazione delle opportunità perdute in questo caso è di natura soggettiva, basata su considerazioni etiche e di altro tipo non economiche.

In molti casi, i costi opportunità non possono essere affatto misurati o sono stimati solo approssimativamente a causa della necessità di tenere conto dell’enorme numero di perdite e guadagni che derivano dalla scelta di una particolare opzione di comportamento. Diamo un'occhiata ad alcuni di questi casi. Scegliendo una strategia operativa e di sviluppo, l'impresa perde l'opportunità di svilupparsi in una direzione diversa; il Paese sceglie una direzione di sviluppo socioeconomico, sacrificandone un'altra. In entrambi i casi, le alternative a disposizione dell'impresa e dello Stato sono molto difficilmente comparabili a causa della loro eterogeneità e dell'impossibilità di ricondurle ad un denominatore comune. È ancora più difficile effettuare una valutazione economica e monetaria delle alternative quando è necessario tenere conto dell’impatto di una particolare soluzione alternativa sul benessere sociale.

Nell'applicazione pratica del concetto di costo opportunità viene utilizzata una procedura di imputazione. Il concetto di “imputazione”, o imputazione, fu uno dei primi ad essere utilizzato dagli scienziati austriaci K. Menger e F. Wieser. Si tratta di una procedura per collegare determinate azioni di un'entità economica con i benefici che avrebbe potuto ricevere se avesse intrapreso altre azioni. Per eseguire la procedura di imputazione, è necessario portare costi e benefici in una forma comparabile.Se il vantaggio è fissato sotto forma di un obiettivo, vengono confrontati solo i costi. Ad esempio, puoi andare al lavoro con il filobus o il minibus. In questo caso, quando si valutano le alternative, si confrontano i tempi e i costi del pendolarismo. In altri casi, quando i costi sono stabili (alcuni vincoli di budget), vengono confrontati benefici e risultati.

In termini teorici generali, un approccio alternativo all’analisi dei processi e dei fenomeni economici consiste nel collocare le alternative in base al grado della loro attrattiva: efficienza, redditività, qualità del risultato, ecc. In pratica, il compito di valutare i costi delle opportunità economiche è quello di ridurre tutti i costi e i benefici persi in termini di tempo e denaro, allora c'è qualcosa che può essere misurato. E la procedura di imputazione viene eseguita senza particolari complicazioni quando la base per il confronto è il denaro o il tempo. Ad esempio, per misurare il valore alternativo del tempo delle persone in età lavorativa, viene utilizzata l'imputazione del tempo dal lavoro retribuito al tempo libero; o imputazione dello stipendio che un manager potrebbe ricevere mentre lavorava su commissione, lavorando presso la sua impresa.

Tuttavia, le procedure di imputazione differiranno per le diverse risorse a seconda che siano attualmente in uso o meno. È impossibile imputare il tempo di inattività di un disoccupato allo stipendio che potrebbe ricevere in un lavoro retribuito.

Va notato che quando si confrontano le alternative, in alcuni casi non dovrebbero essere utilizzati rapporti costi-benefici medi, ma incrementali (i costi aggiuntivi vengono confrontati con i benefici aggiuntivi). In medicina un tipo di intervento deve essere confrontato non solo con altri tipi di intervento, ma anche con il non intervento.

Le difficoltà sorgono quando si utilizza la procedura di imputazione. L'ostacolo principale è che non sempre è possibile ridurre a un denominatore comune tutte le perdite che un soggetto subisce nel prendere questa o quella decisione.

Si ritiene che i costi opportunità derivino dal mancato utilizzo della migliore opportunità disponibile. Ma ciò che potrebbe andare perduto non è l’ottimale, la migliore opportunità, ma, ad esempio, la cosiddetta seconda migliore ( il prossimo migliore), terzo, ecc. Avendo scelto l'opzione ottimale, perdiamo le opportunità associate all'utilizzo di opzioni non ottimali. In ogni caso specifico, è consigliabile porsi la domanda: il costo delle opportunità perdute dovrebbe includere un’alternativa non utilizzata, parte di esse o tutte?

Un altro problema nella valutazione delle opportunità perse è la sua natura soggettiva. In alcuni casi, classificare le alternative in base al loro grado di attrattiva è soggettivo; scelta dei costi e dei benefici (effetti), di cui si tiene conto quando si confrontano diverse opzioni per le azioni economiche e l'uso delle risorse.

I processi relativi a valutazioni alternative, di norma, influiscono sugli interessi di diverse entità economiche. Aumentare il prezzo opportunità di una risorsa è vantaggioso per i venditori e svantaggioso per gli acquirenti. Usare una risorsa in una direzione e non usarla in un'altra può soddisfare gli interessi di un gruppo (persona) e non soddisfare gli interessi di un altro gruppo (persona).

Inoltre, la decisione di scegliere tra più alternative in alcuni casi viene presa da un gruppo di persone (nella politica economica, in un'impresa). Si pone quindi il problema di valutare separatamente i costi delle opportunità perdute per questo gruppo e per ciascuno dei suoi membri. Il proprietario di un grosso pacchetto azionario di un'impresa può bloccare un'alternativa, il che, secondo lui, comporta elevati costi di opportunità per l'impresa nel suo insieme, per tutti gli azionisti, ma in realtà solo per lui. In futuro, la natura soggettiva dei costi delle opportunità perdute potrebbe diventare oggetto di ricerca congiunta da parte di rappresentanti delle scienze economiche, psicologiche e sociologiche.

Tenendo conto di quanto sopra e riconoscendo la difficoltà di stimare i costi alternativi, possiamo proporre un algoritmo per stimare i costi alternativi di una delle entità economiche chiave - un'impresa: 1) determinare la parte non alternativa dei costi dell'impresa (amministrativi e costi di gestione, indennità assicurative, ecc.) e l'alternativa (parte dei costi salariali, acquisto materiali, ecc.); 2) proporre alternative nell'ambito della parte alternativa dei costi; 3) confronto dei flussi attualizzati di “costi e ricavi” per ciascuna alternativa, collocandoli in base al livello di redditività, all'effetto ottenuto, ecc.; 4) implementazione dell'operazione di imputazione e valutazione delle perdite nella scelta di un'alternativa non ottimale.

Ad esempio, il budget per la parte alternativa delle spese in 5 anni è di 50 milioni di UAH, che possono essere spesi per la riattrezzatura tecnica di una delle officine, misure per stimolare e riqualificare i dipendenti, pubblicità e altre misure per stimolare le vendite. Dopo aver valutato i flussi attualizzati di “spese - entrate” per ciascuna direzione per un periodo di 5 anni, risulta che la riattrezzatura tecnica porterà 10 milioni di UAH. profitti, misure per stimolare e riqualificare i dipendenti - 3 milioni di UAH, e misure per stimolare le vendite - 5 milioni di UAH. Attribuendo agli altri due la migliore alternativa - la riattrezzatura tecnica - si può concludere che la scelta delle misure per stimolare le vendite significa una perdita di 5 milioni di UAH, e le misure per stimolare e riqualificare i dipendenti - 7 milioni di UAH.

3. Valutazioni alternative nei mercati imperfetti

Le imperfezioni del mercato rendono difficile la valutazione delle risorse alternative. In un mercato perfetto, la terra, il lavoro e le altre risorse vengono date all'entità economica che trova per loro l'uso più redditizio in quel momento e quindi offre il prezzo più alto per tale risorsa. In altre parole, il valore di una risorsa in un mercato perfetto è realmente determinato dal suo utilizzo nella migliore direzione alternativa. Pertanto, nel mercato fondiario urbano in Ucraina, che è più o meno vicino a un modello perfetto, non è un caso che questa risorsa sia stata recentemente utilizzata per la costruzione di costosi immobili residenziali e commerciali.

In realtà, sul percorso di un soggetto capace di garantire l’utilizzo più efficiente di una risorsa, possono presentarsi diversi ostacoli:

- - eretto da politiche restrittive di monopoli, strutture oligopolistiche e stato;

- - legato alla mancanza di informazioni da parte del potenziale utente più efficace sulla disponibilità di tale risorsa;

- -- Causato dalle restrizioni sulla mobilità delle risorse.

Pertanto, il datore di lavoro A può garantire il miglior utilizzo e pagare uno stipendio più alto a uno specialista impiegato dal datore di lavoro B. Tuttavia, il datore di lavoro A si trova in un'altra città e il lavoro presso di lui è accompagnato da gravi costi morali e psicologici. Pertanto, lo specialista continua a lavorare per il datore di lavoro B. Pertanto, in condizioni di mercato imperfetto, la risorsa potrebbe finire con un utente meno efficiente e ricevere non la valutazione (possibile) più alta.

Esistono i seguenti mercati delle risorse: più o meno vicini a un modello perfetto e imperfetti. Inoltre, ci sono aree dell’economia in cui il mercato non funziona affatto. Inoltre, nello stesso settore dell'economia, possono essere utilizzate sia quelle risorse per le quali esiste il mercato, sia quelle per le quali non esiste. In medicina quest'ultimo comprende il tempo del paziente in fila, il tempo dell'assistenza informale al paziente. Va inoltre notato che in diversi mercati un’imperfezione del mercato risalta in modo evidente.

Non si può dire che quanto più il mercato è perfetto, tanto più realisticamente i prezzi effettivi riflettono i costi opportunità, e la valutazione effettiva è più propensa all’alternativa. È solo che per ogni mercato di un bene esiste il proprio prezzo alternativo.

Nel corso del tempo, possono verificarsi cambiamenti nella natura e nell’entità delle imperfezioni del mercato. Un mercato monopolistico può diventare un oligopolio e un oligopolio può avvicinarsi al modello della concorrenza perfetta. Al posto del monopolio statale si può creare un quasi-mercato. Man mano che cambia l’accesso alle diverse alternative, cambiano di conseguenza anche i costi delle opportunità perse per le entità aziendali. Con la riduzione delle imperfezioni del mercato, le entità economiche hanno nuove alternative.

Per una valutazione alternativa efficace di una risorsa, prodotto o servizio, è possibile creare un mercato per essi, eliminare e ridurre alcune imperfezioni del mercato. Pertanto, è possibile creare un quasi-mercato al posto della fornitura di servizi da parte del governo.

Parlando dell'impatto delle imperfezioni del mercato sulla valutazione alternativa di una risorsa, di un prodotto, tale valutazione dovrebbe essere evidenziata in diverse situazioni: a) durante la valutazione iniziale delle alternative per l'utilizzo della risorsa; b) quando si pone il problema di dirottare risorse già occupate da usi alternativi. Nel secondo caso, quando si effettua una valutazione alternativa, è necessario tenere conto dei costi per il superamento degli ostacoli associati al passaggio da un'alternativa di utilizzo di una risorsa a un'altra. L'entità di questi costi influenza l'inclusione di una particolare alternativa nell'elenco delle alternative fattibili ed economicamente fattibili, l'entità dei costi opportunità e il prezzo. Il costo del trasferimento di una risorsa da un'area di applicazione a un'altra indica il grado di perfezione del mercato: i mercati per risorse più flessibili e mobili sono più perfetti.

Nei mercati perfetti, la fissazione di un prezzo alternativo basato sui costi opportunità avviene automaticamente, senza la partecipazione di forze esterne. Se il mercato non funziona o funziona debolmente, diverse istituzioni vengono coinvolte nella valutazione della risorsa del prodotto finito. Di conseguenza, si scopre che non sono le tecnologie più avanzate, i campioni di beni e servizi a vincere; i posti vacanti sono riempiti dai lavoratori non più meritevoli. Nei casi in cui la valutazione alternativa delle risorse è impossibile o complicata, le risorse vengono valutate ai prezzi effettivi.

La categoria microeconomica dei costi opportunità può essere utilizzata per prendere decisioni macroeconomiche. Il problema della scelta a livello macro attira da tempo l'attenzione dei ricercatori. Quasi tutti i libri di testo descrivono la curva delle possibilità produttive. Quando l’economia si trova ad un punto su questa curva, producendo, ad esempio, armi da fuoco e burro, il costo opportunità di produrre più armi da fuoco è la sottoproduzione di una certa quantità di burro.

I costi opportunità del processo decisionale a livello macro si basano su risorse limitate, principalmente fondi del bilancio statale. Prendiamo come esempio un'azione come il finanziamento delle indennità di disoccupazione. Avendo speso fondi per questa azione, la società, in una certa misura, è privata dell'opportunità di: 1) sovvenzionare imprese che potrebbero creare nuovi posti di lavoro che potrebbero “assorbire” parzialmente o completamente i disoccupati; 2) fornire alle imprese nuovi ordini e quindi l'opportunità di creare ulteriori posti di lavoro.

Il costo alternativo della crescita economica basata sugli investimenti nel breve termine è una certa limitazione dei programmi sociali. L’intenso sostegno di bilancio all’agricoltura si accompagna alla perdita dell’opportunità di finanziare altrettanto intensamente l’industria del carbone.

Va notato che la distribuzione delle risorse finanziarie centralizzate tra industrie e settori dell’economia è associata alla distribuzione di manodopera qualificata, carburante, energia e altre risorse limitate. Pertanto, la ridistribuzione dei fondi di bilancio centralizzati è sempre accompagnata dalla mancata ricezione di queste risorse limitate da parte di alcune industrie o aree dell’economia. Ad esempio, quando si decide di aumentare l'esercito da 200mila a 300mila persone, la società perde non solo risorse monetarie e materiali che potrebbero essere utilizzate per scopi civili, ma allo stesso tempo viene meno l'opportunità di utilizzare 100mila persone in modo diverso perse. popolazione produttiva.

Va notato che la reversibilità (irreversibilità) delle decisioni macroeconomiche è importante per prendere una decisione sulla scelta dell’una o dell’altra direzione dello sviluppo socioeconomico del paese, dell’uno o dell’altro progetto sostenuto finanziariamente dallo Stato. Quando si realizzano determinate azioni, lo Stato, e con esso l’intera società, sostiene i costi irrecuperabili; cioè non è più possibile ottenere alcun beneficio aggiuntivo dalle risorse finanziarie, materiali e umane spese per l'azione.

In altri casi, le decisioni macroeconomiche sono completamente o parzialmente reversibili: 1) le risorse utilizzate durante lo sviluppo in una direzione vengono poi reindirizzate per essere utilizzate in un’altra senza troppe difficoltà; 2) l'attuazione di alcuni progetti pubblici è accompagnata da effetti esterni positivi che vengono avvertiti dagli attuatori di altri progetti governativi.

Le scelte in macroeconomia sono limitate. In primo luogo, ogni Stato ha obblighi sociali nei confronti della popolazione; in secondo luogo, vi sono obblighi di sostegno a determinati settori dell’economia. Senza investire un minimo nello sviluppo dell’istruzione, dell’assistenza sanitaria e della scienza fondamentale, in gran parte li perderemo per sempre o, in futuro, il loro ripristino potrebbe richiedere fondi e tempo significativi.

Esiste quindi un certo minimo non alternativo, all'interno del quale l'uso delle risorse non può essere oggetto di scelta, e quindi parlare di opportunità perse qui è inappropriato.

Va notato che ci sono diversi gradi di urgenza quando il governo spende i fondi. Alcuni ambiti dei fondi di spesa sono rigorosamente definiti (sovvenzioni per l'edilizia abitativa e i servizi comunali, pensioni) e in nessun caso possono essere oggetto di scelta. Altri obblighi non sono fissati così rigorosamente; capita talvolta che il loro adempimento venga trascurato. Le decisioni sull’urgenza della spesa pubblica sono in gran parte politiche.

Va inoltre tenuto presente che in macroeconomia la scelta è limitata dalla dipendenza dallo sviluppo precedente del Paese e delle sue istituzioni. Dopo aver fatto un passo nella politica economica, lo Stato in alcuni casi perde parzialmente o completamente l’opportunità di farne un secondo.

In termini storici, lo sviluppo socioeconomico di un paese è una catena di elezioni successive in determinati punti di svolta nel tempo. Il movimento dello Stato da un punto di svolta (nodo delle alternative) a un altro è accompagnato da una serie di opportunità perdute. La perdita di una delle opportunità in un momento di svolta potrebbe rivelarsi fatale per il Paese. Ritornare al punto di partenza e fare una scelta diversa può richiedere investimenti e tempo significativi. Per l'Ucraina e altri stati post-sovietici, stiamo parlando di cambiamenti fondamentali nella vita socio-economica avvenuti a seguito delle rivoluzioni del 1917 e del successivo ritorno dei paesi sul percorso di sviluppo ottimale negli anni '90 del XX secolo. .

Se si predispone la strada verso un’economia di mercato e la globalizzazione, girare nella direzione opposta può essere molto costoso. Scegliere il percorso sbagliato per lo sviluppo di un paese, di una regione, di un’industria o di un’istituzione statale comporta perdite in termini di PNL, volumi di produzione, effetti sulla produzione, conflitti sociali e shock.

Ma anche nel quadro dell’orientamento al mercato del Paese e del suo percorso verso l’apertura economica, si pone il problema della scelta e delle opportunità perdute. La globalizzazione dovrebbe basarsi, in parte, sul vantaggio comparativo di un paese. Può concentrarsi sui vantaggi relativi esistenti (manodopera a basso costo, bassi prezzi dei metalli, del carbone) o modificare i propri vantaggi competitivi ed entrare in settori dell’economia in cui prevale la concorrenza non basata sui prezzi.

Nella teoria economica, il concetto di utilità e il concetto di costo di produzione erano opposti l'uno all'altro in termini di determinazione del prezzo di una merce. Wieser si è posto il compito di superare questa opposizione perché credeva che i costi di produzione e l'utilità non fossero affatto in completa opposizione tra loro. Nella teoria austriaca, il valore dei beni produttivi è determinato dall’utilità marginale del prodotto che può essere prodotto con il loro aiuto. Producendo un bene, il produttore sacrifica l'opportunità di produrre altri beni, quindi i costi di produzione misurano l'utilità totale di altri prodotti che possono essere ottenuti utilizzando questi mezzi produttivi. Il concetto di costo di Wieser si è rivelato originale, ma nel quadro dell'ideologia della scuola austriaca. I suoi costi consistono solo nella perdita di utilità. In questo, la teoria dei costi di Wieser è fondamentalmente diversa dalla comprensione dei costi tra i rappresentanti della scuola classica, poiché non contiene alcun costo reale dei fattori di produzione, o in Marshall, e non è associata alle "difficoltà" del lavoro, come in WS Jevons. Questo approccio alla comprensione dei costi consente di confrontarli direttamente con l'utilità del prodotto, rendendoli comparabili per qualsiasi entità economica. Wieser riteneva che questa concezione dei costi fosse applicabile non solo ad una “economia semplice”, ma anche ad una “economia nazionale sviluppata”.

Teoria dell'imputazione

Questa teoria è in realtà una teoria della distribuzione del reddito derivante da vari fattori di produzione. In altre parole, questa teoria, proposta da Wieser, cercava di spiegare come i vari fattori della produzione partecipano alla distribuzione del prodotto finale. Wieser considerava importante il problema dell'imputazione perché i fattori della produzione non partecipano equamente al processo produttivo. Secondo lui, ad esempio, il lavoro sta al di sopra dei fattori materiali coinvolti nella produzione, esercita la leadership, mentre gli altri sono solo i suoi mezzi ausiliari, i suoi strumenti, non possiedono in sé una forza vitale creativa intenzionale. Wieser abbandonò il principio di esclusione proposto da K. Menger, quando il costo di un'unità di fattore produttivo veniva misurato dalla perdita di produzione in caso di ritiro di tale unità dal processo produttivo. Wieser propose invece il principio della partecipazione alla produzione. Questo principio intendeva aiutare a determinare il contributo di ciascun fattore al processo di produzione: ogni mezzo produttivo può essere utilizzato in varie combinazioni con altri mezzi produttivi, e quindi, dalle variazioni di reddito dovute a queste variazioni, l'entità dell'influenza esercitata da ciascuna delle cause parziali può essere determinata.

Wieser ha esaminato i cambiamenti discreti nell'economia e ha sostenuto che se si segue letteralmente la logica di Menger, la somma del reddito dei fattori di produzione sarà maggiore del prodotto stesso prodotto. L'errore di Menger è stato quello di non comprendere il fatto che l'eliminazione di un'unità di uno dei fattori di produzione può influenzare negativamente la produttività dei restanti fattori di produzione. Wieser riteneva che i cambiamenti nelle combinazioni dei fattori di produzione non possano essere continui, ma debbano essere discreti. In altre parole, l’ammontare del reddito dei fattori di produzione non può essere né superiore né inferiore a quello dei fattori coinvolti nella produzione; deve corrispondere pienamente ad essi. Questa affermazione di Wieser si distingueva dal quadro dell'approccio marginalista e provocava aspre critiche da parte degli oppositori. Ad esempio, Böhm-Bawerk sosteneva che il valore totale dei fattori di produzione condivisi è inferiore alla somma dei valori attribuibili a tali fattori di produzione. Non c'è contraddizione in questa affermazione, poiché spesso il tutto è maggiore della somma delle parti, questo è il principio della sinergia.

Wieser distingueva anche tra imputazione “generale” e “specifica”. L'imputazione generale si riferisce al caso in cui vengono realizzati prodotti diversi utilizzando gli stessi beni produttivi. L'imputazione specifica è assicurata attraverso specifici “mezzi di produzione”.

Eugen von Böhm-Bawerk(1851–1914) nacque in una famiglia politica a Brunn (Moravia, ora Brno nella Repubblica Ceca). Ha ricevuto la sua formazione presso l'Università di Vienna presso la Facoltà di Giurisprudenza. Mentre studiava all'università, lesse il libro di K. Menger "The Foundation of Political Economy" e divenne un sostenitore della sua teoria e il suo attivo apologeta. Mentre studiava all'Università di Vienna, Böhm-Bawerk divenne amico di Friedrich von Wieser, che conosceva fin dagli anni del ginnasio. Dopo aver completato gli studi universitari (1872), Eugen entrò al servizio del Ministero delle finanze austriaco, dove lavorò fino al 1880, ricoprendo vari incarichi. Contemporaneamente al servizio pubblico, insegnò economia politica, prima a Vienna, e poi all'Università di Innsbruck, dove rimase fino al 1889, diventandovi professore nel 1884. Durante questo periodo pubblicò i primi due (di tre) volumi di il suo principale lavoro scientifico intitolato "Capitale e interessi". Allo stesso tempo, difese attivamente la nuova teoria economica di Menger.

Nel 1889 Böhm-Bawerk fu nuovamente invitato al Ministero delle Finanze per sviluppare un progetto di riforma finanziaria. Ha preparato una proposta di riforma del sistema fiscale, in cui proponeva di modificare l'importo delle imposte dirette per stimolare la crescita economica nell'impero austro-ungarico. Il suo progetto venne presto approvato e riscosse un grande successo di pubblico. Poi nel 1895 Böhm-Bawerk assunse l'incarico di Ministro delle Finanze della Cisleithania (una delle due parti costitutive dell'Impero Austro-Ungarico), che servì per due mandati, per la terza volta, rimanendo in questo incarico dal 1900 al 1904. In qualità di ministro delle finanze, Böhm-Bawerk lottò continuamente per il rigoroso rispetto del sistema monetario aureo e per un bilancio statale in pareggio. Nel 1904 si dimise dal servizio governativo perché non riuscì a contrastare il forte aumento delle spese militari che minacciava il bilancio. Nello stesso anno tornò all'insegnamento, dirigendo il dipartimento dell'Università di Vienna. Eugen von Böhm-Bawerk morì a Kramsach (Austria-Ungheria) nel 1914.

Tra le opere scritte da Böhm-Bawerk si segnala innanzitutto la sua opera fondamentale “Capitale e interesse” in tre volumi. Il primo volume si intitola "Storia e critica delle teorie dell'interesse" e fu pubblicato nel 1884. Questo volume esaminava questioni come il problema dell'interesse; teorie della produttività, dell'uso, della moderazione e dello sfruttamento; Sistemi impopolari e teoria del lavoro. Nel 1886 fu pubblicata un'altra opera di Böhm-Bawerk, “Fondamenti della teoria del valore dei beni economici”, scritta per occupare la posizione di privatdozent presso l'Università di Vienna. In questo libro il giovane scienziato ha già delineato le sue idee principali, sviluppate nei lavori successivi. Dopo la pubblicazione di questo libro, la reputazione di Böhm-Bawerk come capo della scuola austriaca si consolidò saldamente. È vero, anche prima, nel 1881, fu pubblicata la prima opera di Böhm-Bawerk, "Diritti e rapporti considerati dal punto di vista della dottrina economica nazionale dei beni". Il secondo volume di “Capitale e interesse” fu pubblicato nel 1889 con il titolo “Teoria positiva del capitale”, in cui concetti come “la natura del capitale e il suo concetto”, “categoria di valore”, “prezzo”, “fonte di interesse" e "tasso di interesse". Come ha notato B. Seligman, il secondo volume è un'opera piuttosto eclettica. "La teoria positiva del capitale" è completamente priva di integrità, questo libro sembra differire solo leggermente da una raccolta di saggi, ciascuno dei quali non concorda con gli altri." Il terzo volume, intitolato "Ulteriori saggi sul capitale e l'interesse" , fu pubblicato nel 1921, dopo la morte dell'autore e comprendeva 12 escursioni, era, infatti, un'aggiunta al secondo volume, e conteneva anche risposte alle critiche dell'intera opera da parte dei suoi avversari.

- Costi opportunità, costi opportunità o costi opportunità (inglese: costo opportunità) - un termine economico che denota profitti persi (in un caso particolare - profitto, reddito) come risultato della scelta di una delle opzioni alternative per l'utilizzo delle risorse e, quindi, del rifiuto di altre opportunità . Il valore dei profitti persi è determinato dall’utilità della più preziosa tra le alternative scartate. I costi opportunità sono parte integrante di qualsiasi processo decisionale. Il termine fu introdotto dall’economista austriaco Friedrich von Wieser nella sua monografia “La teoria dell’economia sociale” nel 1914.

I costi di opportunità possono essere espressi sia in natura (in beni la cui produzione o consumo hanno dovuto essere abbandonati) sia nell’equivalente monetario di queste alternative. I costi alternativi possono essere espressi anche in ore di tempo (tempo perduto in termini di utilizzo alternativo).

La teoria dei costi opportunità è descritta nella monografia “La teoria dell’economia sociale” del 1914. Secondo lei:

i beni produttivi rappresentano il futuro. Il loro valore dipende dal valore del prodotto finale;

le risorse limitate determinano la competitività e le modalità alternative di utilizzo;

i costi di produzione sono di natura soggettiva e dipendono da opportunità alternative che devono essere sacrificate nella produzione di un determinato bene;

Il valore effettivo (utilità) di qualsiasi cosa è l'utilità perduta di altre cose che avrebbero potuto essere prodotte utilizzando le risorse spese per la produzione di quella cosa. Questa disposizione è anche nota come legge di Wieser;

l'imputazione viene effettuata sulla base dei costi opportunità - i costi delle opportunità perse.Il contributo della teoria dei costi opportunità di von Wieser alla scienza economica è che è la prima descrizione dei principi di una produzione efficiente.

I costi opportunità non sono spese in senso contabile; sono semplicemente una costruzione economica per tenere conto delle alternative perdute.

Concetti correlati

Il dogma di Smith è una delle tesi fondamentali dell'economia politica classica, formulata da Adam Smith, secondo la quale il prezzo (valore di scambio) del prodotto annuo della società è calcolato come la somma dei redditi di tutti i membri della società. Il “Dogma di Smith” viene studiato nel corso moderno di storia delle dottrine economiche insieme ad altre disposizioni dell'economia politica classica.

L’argomento del calcolo è un tipo di critica all’economia pianificata. Fu proposto per la prima volta da Ludwig von Mises nel 1920 e successivamente esplorato in dettaglio da Friedrich Hayek.

Il profitto è la differenza positiva tra il reddito totale (che include ricavi dalla vendita di beni e servizi, multe e risarcimenti ricevuti, interessi attivi, ecc.) e i costi di produzione o acquisizione, stoccaggio, trasporto e vendita di tali beni e servizi . Profitto = Reddito − Costi (in termini monetari).

Menzioni in letteratura

I costi economici sono utilità-prezzo imprese. Includono i costi contabili (espliciti) e impliciti (interni) che sono di proprietà dell'impresa per i quali non paga. Pertanto, i costi interni comprendono il reddito sulle risorse proprie entro i limiti di una percentuale nominale, cioè se fossero affittati, e il profitto normale, determinato dal salario e dalla remunerazione dell'imprenditore, come se fosse dipendente. I costi economici vengono utilizzati per prendere decisioni sull'opportunità di continuare la politica aziendale adottata o modificarla.

La controargomentazione ai benefici della diversificazione si basa sul presupposto che diversi movimenti direzionali nelle classi di attività possono comportare notevoli utilità-prezzo. Naturalmente, questa argomentazione si basa sulla conoscenza dei risultati passati. La diversificazione riguarda il futuro e le sue incertezze che non possiamo prevedere. Questa è una controargomentazione che sentiamo continuamente da parte dei gold bug (investitori che lavorano esclusivamente in oro). Potremmo, a nostra volta, considerare l’opportunità perduta che hanno subito nel 2010 a causa degli investimenti in oro, che ha reso un misero 30% mentre l’argento è aumentato del 70%. Se calcoli il prezzo dell'oro attraverso il prezzo dell'argento, avrà perso il 23% del suo valore. Un ragionamento simile può essere fatto per i vantaggi derivanti dall’investimento nel settore immobiliare residenziale, che ha sovraperformato l’oro negli ultimi 15 anni nonostante i cali nel 2007 e 2008. Si tratta ovviamente di estremi, ma riteniamo che evidenzino solo che investire tutto in oro è altrettanto poco saggio quanto rinunciarvi completamente.

In assenza di informazioni chiare e dettagliate sui nuovi strumenti finanziari, il loro utilizzo potrebbe essere, come minimo, inutile per le imprese. In casi estremi, un’offerta incontrollata nel mercato tecnologico può danneggiare i consumatori, portando ad abusi da parte dei partecipanti al mercato meglio informati. Il vuoto normativo e informativo si trasforma così in un fattore di rischio. Il criterio guida per padroneggiare l’innovazione è utilità-prezzo, determinato dal rapporto tra applicabilità industriale/novità della tecnologia e dai costi della sua attuazione, anche a causa della mancanza di certezza giuridica.

Sotto costi opportunità sono intesi come quelli che devono essere introdotti quando si valuta una situazione futura quando esiste un'alternativa per prendere varie opzioni decisionali. L'uso dei costi opportunità è giustificato quando si analizza sulla base di risorse insufficienti (scarse). Quando si analizza una situazione basata su risorse in eccesso, il costo opportunità è zero.

La curva delle possibilità produttive ha diversi livelli, ciascuno dei quali è rappresentato da un nuovo tipo di combinazione di beni in termini monetari. Attraverso le innovazioni tecnologiche, lo sviluppo di prodotti di progresso scientifico e tecnologico e la scoperta di metodi qualitativamente diversi per l’estrazione delle risorse naturali, il progresso nell’economia è del tutto reale, ed è caratterizzato da una transizione verso un nuovo livello più alto della curva di trasformazione. A questo proposito il concetto è importante costi opportunità: Si tratta di beni non prodotti, cioè quelli che sono stati scartati in una fase iniziale della produzione come opzione di specializzazione.

Anche questa relazione inversa è in aumento: il prezzo minimo per produrre e vendere una quantità maggiore dello stesso prodotto aumenta sempre, principalmente a causa dell'aumento costi opportunità. Allo stesso modo, la connessione tra le funzioni dirette e inverse di una frase può essere considerata usando l'esempio di una dipendenza lineare.

1) esplicito (esterno). I costi espliciti sono i pagamenti che un’impresa effettua ai fornitori di fattori di produzione e beni intermedi. Sono pagati in contanti quando i fattori di produzione non sono di proprietà dell'impresa. I costi espliciti includono: salari corrisposti ai lavoratori; gli stipendi dei dirigenti; pagamenti di commissioni a società commerciali; pagamenti a banche e altri fornitori di servizi finanziari; spese per consulenze legali, spese di viaggio e molto altro. I costi espliciti non esauriscono tutte le tipologie costi opportunità a carico dell’azienda nel processo produttivo;

Tuttavia, in quanto attività finanziaria, la moneta si limita a mantenere il valore (e anche in questo caso solo in un’economia non inflazionistica), ma non ad aumentarlo. La liquidità ha liquidità assoluta (100%), ma redditività pari a zero. Tuttavia, esistono altri tipi di attività finanziarie, ad esempio le obbligazioni, che generano reddito sotto forma di interessi. Pertanto, quanto più alto è il tasso di interesse, tanto più una persona perde detenendo contanti e non acquistando obbligazioni fruttifere. Di conseguenza, il fattore determinante nella domanda di moneta come attività finanziaria è il tasso di interesse. In questo caso il tasso di interesse è costi opportunità deposito di contanti. Tassi di interesse elevati significano rendimenti obbligazionari elevati e costi di detenzione elevati, il che riduce la domanda di contanti. A un tasso basso, cioè a bassi costi di conservazione della liquidità, la domanda aumenta, poiché con rendimenti bassi su altre attività finanziarie, le persone tendono ad avere più liquidità, preferendo la sua proprietà di liquidità assoluta. Pertanto, la domanda di moneta dipende negativamente dal tasso di interesse. La relazione negativa tra la domanda speculativa di moneta e i tassi di interesse può essere spiegata in un altro modo, dal punto di vista del comportamento delle persone nel mercato dei titoli (obbligazioni).

Concetti correlati (continua)

Costi di transazione - costi derivanti dalla conclusione di contratti (compreso l'uso di meccanismi di mercato); costi che accompagnano il rapporto tra agenti economici.

Il Nuovo Keynesismo è una scuola di pensiero della macroeconomia moderna che è uno sviluppo delle idee di John Maynard Keynes. Il "Nuovo Keynesismo" ha riconsiderato il ruolo della politica monetaria e la separazione meccanica tra microeconomia e macroeconomia nel neo-keynesismo.

Il pregiudizio dello status quo è una delle distorsioni cognitive che si traduce nella tendenza delle persone a desiderare che le cose rimangano più o meno le stesse, cioè a mantenere lo status quo. L’effetto si verifica perché il danno derivante dalla perdita dello status quo è percepito come maggiore del potenziale beneficio di cambiarlo in un’opzione alternativa.

La funzione di offerta aggregata di Lucas descrive l'offerta aggregata secondo il modello di informazione imperfetta di Lucas e si basa sulla ricerca dell'economista neoclassico Robert Lucas. Secondo il modello, la produzione nell’economia è una funzione della “moneta” o della “sorpresa dei prezzi”, cioè non coerente con le aspettative razionali. In questo caso, il prezzo effettivo risulta essere più alto del previsto, il che porta a un eccesso a breve termine del prezzo effettivo...

La scuola del marginalismo di Losanna è una delle scuole scientifiche di direzione neoclassica nella teoria economica della fine del XIX e dell'inizio del XX secolo. I principali rappresentanti sono Leon Walras (1834-1910) e Vilfredo Pareto (1848-1923).

Un mercato libero è un mercato libero da qualsiasi interferenza esterna (compresa la regolamentazione governativa). Allo stesso tempo, la funzione dello Stato in un libero mercato si riduce alla protezione dei diritti di proprietà e al mantenimento degli obblighi contrattuali. Un mercato libero è anche definito come un mercato in cui i prezzi sono fissati liberamente senza interferenze esterne e altri fattori esterni, esclusivamente sulla base della domanda e dell'offerta. La base di un mercato libero è il diritto di qualsiasi produttore di creare...

La macroeconomia (dal greco antico μακρός - "lungo", "grande", οἶκος - "casa" e Nόμος - "legge") è una sezione della teoria economica che studia il funzionamento dell'economia nel suo insieme, il sistema economico nel suo insieme , l'insieme dei fenomeni economici. Il termine fu usato per la prima volta da Ragnar Frisch il 14 agosto 1934. John Maynard Keynes è considerato il fondatore della moderna teoria macroeconomica dopo aver pubblicato il suo libro “La teoria generale dell’occupazione, dell’interesse e della moneta” nel 1936...

Paradosso del valore (paradosso dell'acqua e dei diamanti, o paradosso di Smith). Adam Smith è considerato l'autore della formulazione del paradosso. La sua essenza: perché, nonostante l'acqua sia molto più salutare per l'uomo rispetto ai diamanti, il prezzo dei diamanti è molto più alto del prezzo dell'acqua?

L’economia (dal greco antico οἰκονομία, letteralmente “arte di governare”) è un insieme di scienze sociali che studiano la produzione, la distribuzione e il consumo di beni e servizi. La realtà economica è oggetto delle scienze economiche, che si dividono in teoriche e applicate.

I metodi di valutazione economica sono ampiamente utilizzati nella valutazione dei programmi. Tra le più conosciute e spesso utilizzate nella pratica ci sono l’analisi costi-benefici e l’analisi costo-efficacia.

La contabilità “creativa” o creativa è un insieme di metodi legali con cui un contabile, utilizzando le sue conoscenze professionali, aumenta l'attrattiva del bilancio per le parti interessate e riduce il carico fiscale per l'azienda per la quale lavora.

La teoria delle aspettative razionali (abbreviata in ROT) è un concetto di macroeconomia originariamente sviluppato da John F. Muth nel 1961 e sviluppato da Robert Lucas a metà degli anni '70 (per il quale Lucas ha ricevuto il Premio Nobel per le scienze economiche nel 1995). , così come Christopher Sims e Thomas Sargent (hanno ricevuto il Premio Nobel per l'economia "per il loro studio empirico delle relazioni di causa-effetto in macroeconomia").

Il paradosso della parsimonia (inglese: paradox of thrift, inglese: paradosso del risparmio) è un paradosso dell'economia, descritto dagli economisti americani Waddill Catchings e William Foster e studiato, in particolare, da John Maynard Keynes e Friedrich von Hayek.

Il monetarismo è una teoria macroeconomica secondo la quale la quantità di moneta in circolazione è il fattore determinante dello sviluppo economico. Una delle principali direzioni del pensiero economico neoclassico. Il monetarismo moderno è emerso negli anni ’50 come una serie di studi empirici nel campo della circolazione monetaria. Il fondatore del monetarismo è Milton Friedman, che vinse poi il Premio Nobel per l’economia nel 1976. Tuttavia, il nome della nuova teoria economica fu dato da Karl...

Consumo cospicuo (inglese: consumo cospicuo, prestigioso, ostentato, consumo di status) - spesa dispersiva in beni o servizi con lo scopo principale di dimostrare la propria ricchezza. Dal punto di vista di un consumatore dimostrativo, tale comportamento serve come mezzo per raggiungere o mantenere un certo status sociale.

La riproduzione è il costante rinnovamento del processo produttivo. Ha diversi modelli: semplice (costante), espanso (crescente), ristretto (decrescente).

I mercati di previsione sono un tipo di mercato speculativo; il loro scopo è creare previsioni. Tali mercati creano asset il cui valore monetario finale è legato a un evento specifico (come se il prossimo presidente americano sarà repubblicano) o a un parametro (come quali saranno le vendite nel prossimo trimestre). Pertanto, gli attuali prezzi di mercato possono essere interpretati come una previsione della probabilità di un determinato evento o valore di un parametro. Si potrebbe dire che i mercati...

La metafora della finestra rotta (a volte tradotta come "la parabola della finestra rotta") è una metafora introdotta dall'economista Frédéric Bastiat nel suo saggio Ce qu'on voit et ce qu'on ne voit pas ("Di ciò che si vede e di quello che è ciò che non si vede"), 1850. Secondo Henry Hazlitt, questa metafora illustra uno dei malintesi più comuni sull’economia, ovvero che qualsiasi disastro possa contribuire allo sviluppo economico.

La velocità della moneta (velocità di circolazione) è la frequenza media con cui un'unità monetaria viene utilizzata per acquistare nuovi beni e servizi nazionali in un certo periodo di tempo. La velocità di circolazione della moneta dipende in gran parte dal volume dell’attività economica per una data offerta di moneta. Se viene indicato un periodo di tempo, la velocità può essere rappresentata come un numero. Altrimenti l'indicatore deve essere specificato sotto forma di numero per periodo di tempo.

L'ignoranza razionale è un termine spesso usato in economia, a volte nella teoria della scelta pubblica, e anche in altre discipline che studiano la razionalità e la scelta, comprese la filosofia (epistemologia) e la teoria dei giochi.

La teoria generale dell’utilità è un tentativo di generalizzare in modo significativo la maggior parte delle teorie classiche e moderne che collegano il concetto di utilità al processo decisionale in condizioni di incertezza.

La microeconomia (greco antico μικρός - piccolo; οἶκος - casa; νόμος - legge) è una sezione della teoria economica che studia il funzionamento degli agenti economici nel corso delle loro attività di produzione, distribuzione, consumo e scambio.

La disoccupazione tecnologica è la perdita di posti di lavoro causata dal cambiamento tecnologico. Tali cambiamenti di solito comportano l’introduzione di macchine che risparmiano manodopera o processi di produzione più efficienti. Un noto esempio storico di disoccupazione tecnologica è l’impoverimento dei tessitori artigiani dopo l’introduzione dei telai meccanizzati. Un esempio moderno di disoccupazione tecnologica è la riduzione dei cassieri nei negozi al dettaglio dopo l’introduzione delle casse automatiche...

Il problema della trasformazione è uno dei problemi centrali dell’economia politica marxista, che risiede nella contraddizione tra la teoria del valore del lavoro e la tendenza a livellare il tasso di profitto in vari settori. La teoria del valore-lavoro implica che il lavoro è la fonte del valore e che il plusvalore (o profitto) dipende dalla quantità di lavoro. Ma allo stesso tempo, nelle industrie “ad alta intensità di capitale” il tasso di profitto è più alto che in quelle “ad alta intensità di lavoro”. Marx ha provato a spiegarlo...

La gestione del rischio è il processo di elaborazione e attuazione di decisioni gestionali volte a ridurre la probabilità di un risultato sfavorevole e a minimizzare le possibili perdite del progetto causate dalla sua attuazione.

La critica di Lucas, che prende il nome dallo studio di Robert Lucas sulla definizione delle politiche macroeconomiche, sostiene che è ingenuo tentare di prevedere le conseguenze dei cambiamenti politici basandosi esclusivamente sulle relazioni degli indicatori nei dati storici disponibili, in particolare sui dati storici altamente aggregati.

Il modello dell’informazione imperfetta, noto anche come modello Lucas-Islands, è un modello economico sviluppato da Robert Lucas che mira a modellare la relazione tra i cambiamenti nell’offerta di moneta, nei prezzi e nella produzione in un’economia semplificata, utilizzando la teoria delle aspettative razionali.

La teoria dell'imputazione è una teoria che afferma che parti quantitativamente definite della produzione e il suo valore devono la loro origine al lavoro, alla terra e al capitale (identificati con i mezzi di produzione). I sostenitori della teoria dell'imputazione vedono il suo compito principale nello scoprire quale parte della creazione di valore può essere attribuita (imputata) al lavoro, alla terra e al capitale.

La divulgazione obbligatoria è una politica governativa attuata per evitare incentivi disallineati o asimmetrie informative tra venditore e acquirente. Il suo importante vantaggio rispetto ad altri metodi di regolamentazione del mercato è la flessibilità e la non interferenza con la concorrenza perfetta.

La teoria del prospetto è una teoria economica che descrive il comportamento delle persone quando prendono decisioni relative ai rischi. Questa teoria descrive il modo in cui le persone scelgono tra alternative in cui sono note le probabilità di risultati diversi. Ogni possibile risultato ha una certa probabilità di accadimento e valore, che una persona determina soggettivamente. I valori possono essere sia positivi che negativi. Nel secondo caso, i valori sono perdite per una persona. La teoria del prospetto fa...

La tendenza alla caduta del saggio del profitto (nell'originale di Marx: Gesetz vom tendenziellen Fall der Profitrate) è una tesi formulata da Karl Marx nel volume III del Capitale. Sta nel fatto che secondo le leggi dell'economia capitalista, cioè a causa delle proprietà stesse dell'economia capitalista, su scala economica generale c'è una tendenza a ridurre il saggio del profitto.

Il consumo è l’utilizzo di un prodotto nel processo di soddisfazione dei bisogni. In economia, il consumo è equiparato all’acquisizione di beni o servizi. Il consumo diventa possibile come risultato della percezione del reddito o del risparmio di spesa.

Una trappola della povertà è qualsiasi meccanismo autosufficiente attraverso il quale non è possibile sfuggire alla povertà. Di generazione in generazione, il livello di povertà aumenta solo se non vengono adottate misure contro questa trappola.

L’economia keynesiana è un movimento macroeconomico sviluppatosi come reazione della teoria economica alla Grande Depressione negli Stati Uniti. L'opera fondamentale fu “La teoria generale dell'occupazione, dell'interesse e della moneta” di John Maynard Keynes, pubblicata nel 1936, tuttavia, una serie di lavori scientifici di J. M. Keynes, in cui fu sviluppata la sua teoria, furono pubblicati a partire dai primi anni '20, sotto il titolo influenzare le lezioni e le conseguenze della Prima Guerra Mondiale. Nella sua opera “Le conseguenze economiche della pace” J.M. Keynes propone...

Il tasso di rendimento minimo accettabile (inglese Minimum Acceptable Rate of Return, generalmente abbreviato in MARR) è il tasso di rendimento minimo di un progetto che un manager o un'azienda è disposto ad accettare prima di iniziare un progetto, tenendo conto dei suoi costi di rischio e opportunità altri progetti nel mondo degli affari e dell'ingegneria. Un sinonimo visto in molti contesti è il tasso di rendimento minimo interessante.

"Non esiste un pranzo gratis" è uno slogan che implica che l'ottenimento di qualsiasi beneficio è sempre associato a dei costi, anche se questi costi non sono visibili a prima vista. o sotto forma degli acronimi TNSTAAFL, TANSTAAFL o TINSTAAFL. Le traduzioni in russo includono anche “non ci sono colazioni gratis”, “non ci sono snack gratis”, “non ci sono pranzi gratis”.

L’effetto Pigou è un effetto macroeconomico della crescita del PIL e dell’occupazione causato da un aumento dei consumi dovuto ad un aumento del benessere reale, in particolare durante la deflazione.

L'economia informale è un settore dell'economia, un'area dell'attività umana finalizzata all'ottenimento di benefici, la cui principale regolamentazione avviene con l'ausilio di norme informali dominanti, può essere definita come tutta l'attività economica, per vari motivi (non- fatturato monetario, tasse elevate, divieti legislativi, ecc.) non presi in considerazione dalle statistiche ufficiali e non inclusi nel PIL.Il termine stesso è un esempio di definizione “negativa”, cioè una definizione per contraddizione, tra.. .

Il reddito di base incondizionato (garantito) (reddito di base incondizionato, UBI) è un concetto sociale che prevede il pagamento regolare di una certa somma di denaro a ciascun membro di una determinata comunità da parte dello Stato o di un'altra istituzione. I pagamenti vengono effettuati a tutti i membri della comunità, indipendentemente dal livello di reddito e senza la necessità di svolgere un lavoro.

L'analisi fondamentale è un termine per i metodi di previsione del valore di mercato (scambio) di un'azienda sulla base di un'analisi degli indicatori finanziari e operativi delle sue attività.

Argomento: Il concetto di costo opportunità

Tipo: Prova | Dimensioni: 27,03K | Download: 29 | Aggiunto il 23/02/10 alle 11:30 | Voto: +2 | Altri test

Università: VZFEI

Anno e città: ottobre 2009

Introduzione 3

Capitolo 1. Nozione e tipologie di costi di produzione 4

1.1. Costi fissi e variabili 4

1.2. Costo opportunità 6

Capitolo 2: Concetti di costo opportunità 8

2.1. Calcolo dei costi 8

2.2. Forme di applicazione del concetto di costo 17

Capitolo 3. Applicazione del concetto di costi opportunità 19

Conclusione 21

Problemi 23

Attività di prova 24

Riferimenti 26

introduzione

A prima vista, il concetto di costo opportunità può sembrare un’astrazione piuttosto esotica che non può essere utilizzata nelle attività finanziarie pratiche. In effetti, perché impegnarsi in costruzioni logiche astratte quando quasi tutte le imprese dispongono di dati contabili sull’intero costo effettivo dell’acquisizione di qualsiasi attività? Ci sono anche frequenti controversie su quale metodo di determinazione dei costi sia più obiettivo: il metodo “contabile” o il metodo di calcolo dei costi opportunità. La formulazione stessa di una simile domanda non sembra del tutto corretta. La differenza principale tra questi metodi non è “accuratezza” e “obiettività”, ma nel loro scopo. Quando si analizza il bilancio di un'impresa, qualsiasi ricercatore, senza ombra di dubbio, utilizza i dati contabili per calcolare il rapporto di liquidità o la disponibilità del proprio capitale circolante. Esattamente lo stesso interesse è presentato dagli indicatori di rendicontazione finanziaria per ispettori fiscali, revisori dei conti e revisori dei conti che ispezionano le attività di un'impresa. Ciò che accomuna tutte queste categorie di utilizzatori delle informazioni di rendicontazione è il desiderio di comprendere le transazioni già concluse.

La rilevanza dell'argomento scelto per la ricerca risiede nell'importanza di applicare il concetto di costi opportunità.

Lo scopo della prova è studiare la pianificazione e la contabilità dei costi, che diventano importanti nelle decisioni gestionali. Per raggiungere questo obiettivo, vengono risolti i seguenti compiti:

- Analizzare le tipologie di costi;

- Rivedere il concetto di costo opportunità;

- Esplorare l'applicazione del concetto di costo opportunità.

Oggetto dello studio è il calcolo dei costi opportunità, forme di manifestazione del concetto di costi opportunità.

Capitolo 1. Concetto e tipologie di costi di produzione

1.1. Costi fissi e variabili

Parlando dei costi di produzione, K. Marx considerava il processo di formazione dei costi direttamente in base ai loro elementi principali nel processo di produzione. Ha astrato dal problema delle fluttuazioni dei prezzi attorno al valore. Inoltre, nel XX secolo vi era la necessità di determinare variazioni dei costi a seconda della quantità di prodotti fabbricati.

I moderni concetti di costo tengono ampiamente conto di entrambi i punti di cui sopra. Al centro della classificazione dei costi c'è il rapporto tra volume di produzione e costi, il prezzo di un determinato tipo di bene. I costi sono suddivisi in indipendenti e dipendenti dal volume dei prodotti fabbricati.

I costi fissi non dipendono dal volume di produzione; esistono anche a volume di produzione pari a zero. Questi sono gli obblighi precedenti dell'impresa (interessi sui prestiti, ecc.), tasse, ammortamenti, pagamenti di cauzioni, affitto, costi di manutenzione delle attrezzature con volume di produzione pari a zero, stipendi del personale dirigente, ecc. I costi variabili dipendono dalla quantità di prodotti fabbricati e sono costituiti dai costi delle materie prime, dei materiali, dei salari dei lavoratori, ecc. La somma dei costi fissi e variabili costituisce i costi lordi: l'importo delle spese in contanti per la produzione di un determinato tipo di prodotto. Per misurare il costo di produzione di un'unità di output, vengono utilizzate le categorie di costi medi, medi fissi e medi variabili. I costi medi sono pari al quoziente dei costi totali diviso per il numero di prodotti fabbricati. I costi fissi medi sono determinati dividendo i costi fissi per il numero di prodotti fabbricati. I costi variabili medi si formano dividendo i costi variabili per il numero di prodotti fabbricati.

Per ottenere il massimo profitto, è necessario determinare il volume di produzione richiesto. La categoria dei costi marginali funge da strumento per l’analisi economica. Il costo marginale rappresenta il costo aggiuntivo di produzione di ogni unità aggiuntiva di output rispetto a un dato livello di output. Si calcolano sottraendo i valori adiacenti dei costi lordi.

1.2. Utilità-prezzo

Nelle attività produttive effettive è necessario tenere conto non solo dei costi effettivi in termini di cassa, ma anche dei costi opportunità. Questi ultimi sorgono a causa della possibilità di scegliere tra determinate decisioni economiche. Ad esempio, il proprietario di un’impresa può spendere il denaro disponibile in diversi modi: utilizzarlo per espandere la produzione o spenderlo per il consumo personale, ecc. Misurare i costi opportunità è necessario non solo per le relazioni di mercato, ma anche per oggetti che non sono beni. In un mercato dei beni non regolamentato, i costi opportunità saranno pari al prezzo di mercato attualmente stabilito. Se sul mercato sono presenti diversi prezzi diversi (di solito vicini tra loro), allora i costi opportunità di vendita del prodotto, naturalmente, al prezzo più alto offerto al venditore dagli acquirenti saranno pari al più alto di tutti i rimanenti (ad eccezione di i prezzi più alti) offerti.

In precedenza, nell'URSS era diffusa la costruzione di centrali idroelettriche (HPP) sui fiumi che scorrevano attraverso le pianure. È possibile ricevere entrate dalla produzione di energia elettrica durante la costruzione di una diga, la creazione di un bacino idrico e l'installazione di una centrale idroelettrica. Se questa costruzione viene abbandonata, è possibile, con l'aiuto delle risorse monetarie e materiali liberate, ottenere entrate dalla conduzione di metodi intensivi di agricoltura costiera, pesca, silvicoltura e altre attività economiche su terreni che possono essere trasformati in fondali. del bacino idrico di una centrale idroelettrica. I costi economici totali per l'ottenimento dell'elettricità saranno pari alla somma dei costi di costruzione di una centrale idroelettrica e della valutazione del possibile volume di produzione derivante da un'attività economica intensiva su terreni allagati (costi di opportunità). I costi economici totali di qualsiasi tipo di attività economica devono includere, oltre ai consueti costi monetari e materiali, anche costi alternativi, che coprano la valutazione delle migliori decisioni alternative possibili sull’uso delle risorse disponibili (lavoro, denaro, materiale, ecc. ).

Capitolo 2: Concetti di costo opportunità

2.1. Calcolo dei costi

I costi di produzione sono spese, spese monetarie che devono essere effettuate per creare un prodotto. Per un'impresa (impresa), fungono da pagamento per i fattori di produzione acquisiti.

Questi tipi di spese coprono il pagamento dei materiali (materie prime, carburante, elettricità), i salari dei dipendenti, gli ammortamenti e i costi associati alla gestione della produzione. Quando vende un prodotto, l'imprenditore riceve un ricavato in contanti. Una parte compensa i costi di produzione (cioè i costi in denaro associati alla produzione di beni), l'altra fornisce il profitto, motivo per cui è organizzata la produzione. Ciò significa che i costi di produzione sono inferiori al costo del prodotto per l'importo del profitto

Semplificando il concetto, possiamo dire che i costi di un'impresa equivalgono a quanto costa produrre prodotti.

Per la gestione finanziaria, l'interesse maggiore sono i dati sui futuri flussi di cassa dell'impresa derivanti dall'adozione dell'una o dell'altra decisione gestionale. Durante il processo di controllo, il sottosistema di controllo deve influenzare l'oggetto di controllo. I flussi di cassa effettivi riflessi nella contabilità dell'impresa sono il risultato di decisioni gestionali precedentemente prese. L'informazione su questi flussi è un elemento di feedback tra il soggetto e l'oggetto di controllo. Ha un valore significativo per giustificare le decisioni del management, ma il risultato di queste decisioni sarà un cambiamento nel futuro, non i flussi di cassa di oggi. Per valutare l'efficienza finanziaria ed economica delle decisioni prese, è necessario confrontare i futuri afflussi di cassa con i futuri deflussi causati dall'adozione e dall'attuazione di tali decisioni.

Ad esempio, per prendere una decisione sul rilascio di un nuovo tipo di prodotto, è necessario calcolare l'importo dei costi che l'impresa dovrà sostenere per la produzione e la vendita di un nuovo prodotto e confrontare questo valore con il reddito atteso da la sua vendita. A prima vista, può sembrare del tutto naturale utilizzare per questi scopi il calcolo del costo totale di un prodotto e, moltiplicando il suo importo per il volume delle vendite pianificate, ottenere il costo totale del nuovo prodotto. Tuttavia, questo approccio trascura un fatto importante: una parte significativa dei costi totali è associata a flussi di cassa avvenuti nel passato, ancor prima che questa decisione fosse presa. L'attuazione della decisione non avrà alcun impatto futuro sui relativi flussi di cassa. Se si prevede di utilizzare le scorte di materiali esistenti presso l'impresa per la produzione di un nuovo prodotto e la loro quantità disponibile è sufficiente a coprire l'intero fabbisogno pianificato e non sono previsti nuovi acquisti di questi materiali, non si sa cosa rapporto tra i costi di acquisto di questi materiali e il rilascio di un nuovo prodotto e quali reali uscite di cassa saranno sostenute dall'impresa utilizzando questi materiali nel processo di attuazione di tale decisione.

A causa di queste incognite, il concetto di costo opportunità è ampiamente utilizzato nella gestione finanziaria.

Nella teoria economica, il costo opportunità (opportunità o economico) si riferisce alla quantità (costo) di altri prodotti a cui è necessario rinunciare o sacrificare per ottenere una certa quantità di un determinato prodotto. Si può sostenere che i costi materiali per la produzione di nuovi prodotti per l'impresa saranno pari all'importo che potrebbe guadagnare vendendo le scorte di materiali, poiché l'impresa non ha altra alternativa al loro utilizzo.

Una definizione più generale di costi economici riguarda i pagamenti che un’impresa è obbligata a effettuare, o il reddito che un’impresa è obbligata a fornire a un fornitore di risorse al fine di dirottare tali risorse dall’uso in una produzione alternativa. Il rilascio di nuovi prodotti sarà vantaggioso per l'impresa se il prezzo offerto dall'acquirente copre i costi opportunità sia delle materie prime che dei materiali, nonché di tutte le altre risorse spese per la produzione del prodotto.

L'attenzione della gestione finanziaria ai flussi di cassa generati dalle decisioni del management consente di determinare i costi opportunità come l'importo del deflusso di cassa che si verificherà a seguito del processo decisionale. La decisione di lanciare un nuovo prodotto comporta una perdita di ricavi derivanti dalla vendita dei materiali disponibili presso l'impresa. Il costo di questi materiali ai prezzi della loro possibile vendita costituirà l'importo dei costi materiali, di cui si dovrà tenere conto nel giustificare la decisione corrispondente.

Esistono costi opportunità interni ed esterni. Se l'azienda non avesse scorte dei materiali necessari, dovrebbe acquistarli, sostenendo costi diretti in contanti. In questo caso si parla di costi opportunità esterni. L'azienda dovrà sostenere gli stessi costi se avrà bisogno di assumere un numero aggiuntivo di lavoratori con qualifiche adeguate per produrre un nuovo prodotto. I salari (con tutti gli accantonamenti su di essi) di questi lavoratori rappresenteranno un ulteriore flusso di cassa in uscita, il cui valore caratterizzerà il livello dei costi opportunità esterni.

Se si prevede di utilizzare una risorsa interna già disponibile presso l'impresa e pagata in precedenza, indipendentemente dalla decisione presa, si parla di costi interni. Il loro valore è determinato anche dall’entità dei futuri deflussi di cassa, ma la natura di questi deflussi sarà diversa. Di norma, non parleremo di spese monetarie, ma di perdita di entrate aggiuntive. Nel caso delle riserve materiali si tratta del prezzo della loro eventuale vendita. Se, invece di assumere nuovi lavoratori, un’impresa desidera utilizzare il lavoro del personale esistente per produrre un nuovo prodotto, allora il valore dei costi opportunità interni sarà determinato dall’importo del reddito che l’impresa perderà a causa della dismissione dei lavoratori. dalle loro precedenti occupazioni.

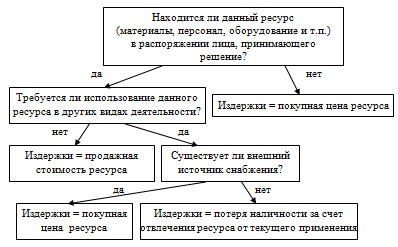

Il costo opportunità totale di qualsiasi decisione gestionale è pari alla somma dei suoi costi opportunità interni ed esterni. Una migliore comprensione del concetto di costo opportunità è facilitata dall’utilizzo di un diagramma di flusso proposto dallo scienziato inglese B. Ryan:

Figura - Algoritmo decisionale per i costi opportunità

Consideriamo un esempio di utilizzo di questo schema di ragionamento quando si stima il valore dei costi opportunità. L'azienda ha ricevuto l'ordine di vendere un lotto di prodotti per un importo di 5.000 pezzi al prezzo (IVA esclusa) di 40 rubli per 1 pezzo. Questo prodotto è stato padroneggiato dall'impresa, ma recentemente non è stato prodotto a causa della mancanza di domanda. Per la sua produzione è necessario un unico tipo di materiale, il cui stock è disponibile presso l'azienda per un importo di 2,5 tonnellate e deve essere rinnovato nello stesso volume. Il prezzo di acquisto del materiale al momento dell'ultimo acquisto era di 30 rubli. per 1 kg (IVA esclusa), ma attualmente è aumentato del 5%. La produzione di 1 prodotto richiede 0,5 kg di questo materiale. L'intensità di lavoro di 1 prodotto è di 0,4 ore standard, la tariffa oraria dei principali lavoratori impiegati nella sua produzione (compresi gli oneri sociali) è di 25 rubli. Per completare completamente l'ordine entro 10 giorni, è necessario attirare 25 lavoratori per questo periodo, di cui 10 saranno riassunti con contratto di lavoro per 10 giorni, 10 saranno utilizzati tra i lavoratori a tempo pieno temporaneamente inattivi per mancanza di lavoro lavoro, 5 verranno distolti da altri lavori La produttività del lavoro e i salari per ciascuno dei 25 lavoratori saranno gli stessi. Le spese generali di produzione dell'impresa ammontano al 100% dello stipendio base dei principali addetti alla produzione; spese aziendali generali - 50% della stessa base. Le spese non di produzione (commerciali) ammontano al 5% del costo di produzione dei prodotti venduti.

Avendo tali dati, il dipartimento di pianificazione dell'impresa ha compilato il seguente calcolo del costo totale pianificato dei prodotti (Tabella 1).

Calcolo pianificato del costo totale di 1 prodotto, strofinare.

Tabella 1.

|

Spese |

||

|

1. Materiali di base |

||

|

2. Stipendio base (con ratei) |

||

|

3. Costi generali di produzione |

||

|

4. Spese generali |

||

|

Costo di produzione di 1 prodotto |

||

|

5. Spese non di produzione (commerciali). |

||

|