Kaynakları kullanmak için alternatif seçeneklerden birinin seçilmesi ve dolayısıyla diğer fırsatların reddedilmesi sonucunda kaybedilen karları (belirli bir durumda kar, gelir) ifade eden bir terim. Kaybedilen karların değeri, atılan alternatiflerden en değerlisinin faydasına göre belirlenir. Fırsat maliyetleri herhangi bir karar almanın ayrılmaz bir parçasıdır. Terim, Avusturyalı iktisatçı Friedrich von Wieser tarafından 1914'te "Sosyal Ekonomi Teorisi" adlı monografisinde tanıtıldı.

Fırsat maliyetleri hem ayni olarak (üretiminden veya tüketiminden vazgeçilmesi gereken mallarda) hem de bu alternatiflerin parasal eşdeğeri olarak ifade edilebilir. Alternatif maliyetler aynı zamanda saat cinsinden de ifade edilebilir (alternatif kullanımı açısından kayıp zaman).

Fırsat maliyetleri teorisi, 1914 tarihli “Sosyal Ekonomi Teorisi” monografisinde anlatılmaktadır. Ona göre:

Von Wieser'in fırsat maliyeti teorisinin ekonomiye katkısı, verimli üretim ilkelerinin ilk açıklaması olmasıdır.

Fırsat maliyetleri muhasebe anlamında gider değildir; bunlar sadece kaybedilen alternatiflerin muhasebeleştirilmesine yönelik ekonomik bir yapıdır.

Ansiklopedik YouTube

1 / 3

Fırsat maliyeti

Ekonomi - giriş dersi: temel sorun, fırsat maliyeti, GBM

Sermayenin amortismanı ve fırsat maliyeti

Altyazılar

Birkaç gün boyunca E senaryosuna bağlı kalmaya karar verdiğimizi hayal edelim. Ortalama olarak bir tavşan yakalıyor ve günde 280 meyve topluyoruz. O zamanlar muhtemelen meyveleri daha çok istiyorduk. Bu senaryo E. Ama şimdi birdenbire daha fazla protein istiyoruz. Yazalım: E senaryosuna uyduk ama protein istedik. Bu yüzden oranları düşünmeniz gerekecek. Daha fazla tavşan yakalamak istiyorsak şunu anlamalıyız ki, eğer başka bir tavşan yakalamak istersem bir şeylerden vazgeçmem gerekecek. Bir tavşan daha yakalarsam günde bir tavşandan ikiye, yani E senaryosundan D senaryosuna geçelim. Neyden vazgeçeceğiz? Yani buraya +1 yazıyoruz ve 40 adet meyveden vazgeçtiğimiz ortaya çıkıyor. Görsel olarak bu burada gösterilebilir. Eğer başka bir tavşan yakalamak istersem virajdan bu ulaşılmaz bölgeye ilerleyemem. Üretim olanakları sınırında kalmam gerekiyor, bazen PPV'de bir daralmayla karşılaşabilirsiniz. Veya buna kısaltma diyebilirsiniz. Bir tavşan daha istersem üretim imkanı sınırı düşecek ve 40 tane meyveden vazgeçmek zorunda kalacağım. Yani başka bir tavşan, maliyetlerin ortaya çıktığı anlamına gelir. Ortalama olarak 40 tane meyve kaybediyorum. 40 çilek. Az önce ele aldığımız konuyu tanımlayan bir terim var; bir tavşan daha almanın fırsat maliyeti 40 meyve olacaktır. Hadi yazalım. Bir tavşanın daha fırsat maliyeti. Bir tavşanın daha fırsat maliyeti. Bu, E senaryosunun maliyetidir, ancak göreceğimiz gibi, en azından bu örnek için seçilen senaryoya göre değişecektir. İlave bir tavşanın fırsat maliyeti 40 meyvedir. E senaryosuna göre bir tavşan daha uğruna 40 meyveden vazgeçmem gerekiyor. Üretimin fırsat maliyetinden bahsetmek için gereken diğer bir terim, örneğin bir tavşan daha üretmenin fırsat maliyeti veya bir birim daha çıktı üretmenin fırsat maliyetidir. Bunlara bazen marjinal maliyetler denir. Yani bu marjinal maliyet olarak düşünülebilir. Videomuzda maliyetler, vazgeçtiğimiz şey anlamına geliyor, olası bir alternatif. Diğer örneklerde bazen marjinal maliyetler dolar gibi parasal birimlerle ifade edilir. İlave bir birim çıktı üretmenin maliyeti neydi? Fırsat maliyetlerini anladığımızdan emin olalım. Bu yüzden bir tavşanın daha fırsat maliyetine sahip olduğumuz E senaryosuna sadık kalıyoruz. Peki, diyelim ki et yemekten yorulursak, fırsatın maliyeti ne olur? E senaryosuna sadık kaldık, ancak vejetaryen olmaya karar verdik ve F senaryosuna geçtik: tavşanlardan vazgeçip mümkün olduğu kadar çok meyve yemeyi istemek. Senaryo E ile ilgili olarak şu soru da sorulabilir: Fırsat maliyeti nedir? Daha basit yazalım: 20 tane daha meyvenin maliyeti eksi bir tavşan olacak. Yani 20 tane daha meyvenin maliyeti eksi bir tavşan olacaktır. Aşağıdakileri yapalım. Çilek sayısını 20 artırmak istiyorum ama bunun için tavşan sayısını bir azaltmam gerekiyor. E senaryosuna sadık kalırsak, ilave 20 meyvenin fırsat maliyeti bir tavşana eşit olacaktır. Bir tavşan. Yani bu marjinal maliyet değil çünkü ben sadece bir birim değil, 20 birim daha çıktının maliyetinden bahsediyorum. Bir meyvenin daha marjinal maliyetinden bahsedersek, 20 meyvenin bir tavşana eşit olduğunu söyleyeceğiz, yani her iki parçayı da 20'ye bölmemiz gerekecek. Yani her iki parçayı da 20'ye bölelim. Bir grafikte görmek istiyorsanız burada bulunacağını varsayalım. Başka bir meyvenin 20'ye bölünmesi tavşanın 1/20'sine eşit olacaktır. Yani, E senaryosuna göre, başka bir meyve istersem ortalama olarak 1/20 daha az tavşan alacağım. 1/20 daha az tavşan. Bu şekilde düşünürsek buna marjinal maliyet denir. Bunu bir grafikte görmek isteyenler için bu eğri çok doğru gösterilmeyebilir, her şeyi tam olarak doğru göstermeye çalışmayalım, bir meyvenin eğrisi, bundan emin olabiliriz, 20 ek meyvenin fırsat maliyeti bir tavşana eşit ama burada düz bir çizgimiz olduğunu, o kadar da kavisli olmadığını düşünürsek, bu iki nokta arasında düz bir çizgi olduğunu hayal edersek, 1 meyvenin fırsat maliyeti a'nın 1/20'sine eşit olur. tavşan, ilave bir meyvenin marjinal maliyeti bir tavşanın 1/20'sidir. Bunu eğrinin diğer noktalarında da yapabiliriz, bunu son videoda yaptığımız tablodaki verilerden ve bu eğriden yola çıkarak yapmanızı öneririm. Farklı senaryolarda fırsat maliyetinin ne olacağını düşünün. Örneğin, B senaryosuna sadık kalıyorsunuz ve başka bir tavşan istiyorsanız, bu size kaç böğürtlene mal olacak?

Örnek

A ve B olmak üzere iki yatırım seçeneği varsa ve seçenekler birbirini dışlıyorsa, o zaman A seçeneğinin karlılığını değerlendirirken, B seçeneğinin kabul edilmemesinden kaynaklanan gelir kaybını, kaybedilen fırsatın maliyeti olarak hesaba katmak gerekir. ve tam tersi.

Kral olmayı hayal eden ve aynı zamanda "biraz daha fazla dikiş diktiği için biraz daha zengin olacağını" hayal eden bir terziyle ilgili meşhur fıkra bunun basit bir örneğini veriyor. Ancak kral ve terzi olduğumdan beri eşzamanlı mümkün değilse terzilik işinden elde edilen gelir kaybolacaktır. Bu dikkate alınmalıdır kar kaybı tahta çıktıktan sonra. Terzi olarak kalırsanız kraliyet pozisyonundan elde ettiğiniz gelir kaybolacak ve bu da gerçekleşecek. fırsat maliyetleri seçim verildi.

Fırsat maliyetleri kavramı bilimsel dolaşıma sıkı bir şekilde girmiştir. Mikroekonomi, yönetim muhasebesi gibi eğitim kurslarında ve mülkün fırsat maliyetini belirlerken metodolojik önerilerde kullanılır: “Kalıcı kullanım amacıyla bir projeye yatırım yapılan ancak uygulamaya başlamadan önce oluşturulan mülk, Alternatif maliyete göre nakit akışlarının hesaplanmasında dikkate alınması tavsiye edilir.

Fırsat maliyeti teorisi, daha etkili ekonomik politika kararları alınmasına yardımcı olabilir ve bireysel pazarlardaki durumu tahmin etmek için ipuçları sağlayabilir. Alıcıların, satıcıların, yöneticilerin ve politikacıların alternatif ekonomik düşüncelerinin geliştirilmesi modern ekonomik koşullarda çok önemlidir.

Bununla birlikte, bilim adamlarının ve uygulayıcıların teorisine biraz ilgi gösterilmesine rağmen, fırsat maliyetleri teorisi ile ekonomik karar vericilerin acil ihtiyaçları arasında bir boşluk vardır. Makalenin yazarı bu boşluğu azaltmaya çalışmaktadır. Özellikle, teorinin uygulanmasında iki temel sorun vardır: fırsat maliyetlerinin ölçülmesi ve kusurlu piyasa koşullarında alternatif değerlemeler.

1. Seçim: Özgürlük ve kısıtlamalar

Alternatif bir yaklaşım, sınırlı finansal, insani, malzeme ve diğer kaynakların yanı sıra sınırlı seçim özgürlüğü gerçeğinin farkındalığına dayanmaktadır. Bildiğiniz gibi tüm faydalar tekrarlanabilir, tekrarlanamaz ve sınırlı olarak tekrarlanabilir olarak ikiye ayrılır. Tekrar üretilebilir ve sınırlı olarak yeniden üretilebilir kaynaklarla ilgili olarak kaybedilen fırsatların maliyeti (az çok uzun vadede yeni kaynakların ortaya çıkması için yeterli), yeniden üretilemeyen kaynaklara göre daha az olacaktır. Zaman gibi sabit bir kaynağın bir yönde kullanılması, diğer yönde kullanma fırsatının %100 kaybedilmesi anlamına gelir.

Bir ekonomik varlığın alternatifleri seçme özgürlüğünün önündeki kısıtlamalardan biri de bütçesidir. Alternatifler kümesinin bütçe kısıtına bağlı olduğunu söyleyebiliriz; Bu kısıtlama değiştikçe alternatiflerin sayısı da değişir. Ek olarak, herhangi bir konu için, herhangi bir projede, alternatif olmayan (sınırları dahilinde, harcamalar önceden belirlenir, katı bir şekilde belirtilir) ve bir alternatif (fonların harcanması için yön seçiminin mümkün olduğu çerçeve dahilinde) ayırt etmek mümkündür. ) bütçenin bir kısmı. Bir kişi ortaokuldan mezun olduktan sonra hangi seçimi yaparsa yapsın (üniversitede eğitime devam etmek veya çalışmak), barınma, yiyecek ve giyecek satın almak için para harcayacaktır. Maliyetlerin alternatif olmayan bu kısmı, kaybedilen fırsatların maliyetine dahil edilmez.

Bir ekonomik varlığın özgürlüğü ve seçimi, bütçe kısıtındaki değişikliklere bağlı olarak genişleyebilir veya daralabilir. Böylece bir işletmenin bütçe kısıtının kredi veya hisse ihracı yoluyla hafifletilmesi, bazı alanlarda malzeme ve insan kaynağı kullanımını artırmasına (diğer alanlarda maliyetleri düşürmeden), kaçırılan fırsatların maliyetlerinden tamamen veya kısmen kaçınılmasına olanak tanır.

2. Fırsat maliyetlerini ölçme sorunları

Bu maliyetleri tahmin etmenin zorlukları hakkında çok şey söylendi. Sağlık ekonomisiyle ilgili yayınlardan birinin yazarı, modern muhasebenin, özellikle her hasta için maliyet-fayda oranının belirlenmesindeki engeller nedeniyle tıpta fırsat maliyetlerini ölçmeyi amaçlamadığını belirtiyor.

Bazı durumlarda fırsat maliyetleri sorunsuz bir şekilde belirlenebilir:

- - iş-eğlence modeline göre hesaplama yaparken. Parasal koşullar, çalışan yetişkinler için boş zamanların alternatif bir ölçüsünü sağlar. Bu, ücretli bir işte alacakları saatlik ücrettir;

- - çeşitli istihdam alanlarını değerlendirirken. Örneğin, bir uzman aylık 1.500 UAH maaşla bir devlet kurumunda doktor olarak çalışmayı seçerek aylık 4.000 UAH gelirle özel muayenehane yapma fırsatını kaybeder;

- - yönetim muhasebesinde iç maliyetleri değerlendirirken. Örneğin, kaybedilen ücretlerin işletme sahibi ve aynı zamanda yöneticisi tarafından değerlendirilmesi mümkündür; tahsil edilmemiş kiranın bina sahibi tarafından kendi işi için kullanılmasıyla değerlendirilmesi;

- - "yastığın altında" para saklama nedeniyle kaybedilen fırsatları değerlendirirken;

- - farklı yatırım projelerini karşılaştırırken, hem maliyetler hem de faydalar parasal biçimde ifade edildiğinde. Örneğin bir kişi yüksek öğrenimine yatırım yapıp yapmaması gerektiğine karar verir. Fırsat maliyetleri burada yüksek öğrenim almayla bağlantılı açık ve örtülü kayıplara dayalı olarak belirlenir;

- - kayıtsızlık eğrilerini kullanan hesaplamalar ve değerlendirmelerde. Bilindiği gibi, kayıtsızlık eğrisi boyunca hareket, ekonomik aktörlerin bir maldan (iyi kalite) vazgeçip başka bir mal (kalite) lehine ne kadar alternatif fiyat verdiklerini gösterir. Başka bir deyişle, bir ekonomik varlığın bir malı diğeri uğruna feda etme eğilimi, bir malın diğeriyle marjinal ikame oranı, bir malın diğerine göre önem derecesi ölçülür;

- - izoantlar kullanılarak tahmin yapılırken. İkincisi, belirli miktarda ürün üretilirken üretim kaynaklarının değiştirilebilirlik düzeyini gösterir.

Bazı durumlarda, kaybedilen fırsatların maliyeti az çok doğru bir şekilde ancak ayni olarak belirlenebilir. Tüketim ve talep alanındaki neoklasik fırsat maliyeti anlayışında özne bir faydayı diğerinin uğruna feda eder. Belirli bir miktar A malını satın almanın ve kullanmanın maliyeti, belirli bir miktarda B malını satın almanın ve kullanmanın imkansızlığıdır. Yani A malının fiyatı B malıyla ifade edilir. Örneğin, üç mal elde etmek için eğer A malının bir birimi, bir öznenin dokuz birim B malından fedakarlık etmesi gerekir, o zaman A'nın fiyatı nispeten B'nin üçe eşit olacağıdır.

Kayıp fırsat maliyetlerinin doğal ölçümünden bahsederken aşağıdaki tipik örneğe dikkat etmek gerekir. 2 mal vardır: A (silah) ve B (petrol) ve yalnızca bir üretim faktörü X. Bu faktör bir birim A malı ve 4 birim B malı yaratabilir. Bu nedenle, bir birim A malı üretmek için, dört birim iyi B'yi feda etmeniz gerekir, o zaman fırsat maliyeti açısından A = 4B veya B = A/4 olur. Fiyatlar fırsat maliyetlerine eşitse, o zaman şunu elde ederiz: P A P B = 4, burada R A bir birim malın fiyatıdır A, a R B - bir birim B malının fiyatı. Böylece, burada kaybedilen fırsatlar fiziksel ifadeye, toplum için fayda kaybına indirgenir. Faydaların ölçülmesi zor olduğundan, bu durumda kaybedilen fırsatların değerlendirilmesi özneldir ve etik ve diğer ekonomik olmayan hususlara dayanmaktadır.

Çoğu durumda, belirli bir davranış seçeneğinin seçilmesinden kaynaklanan çok sayıda kayıp ve kazancın hesaba katılması gerektiğinden, fırsat maliyetleri hiç ölçülemez veya yalnızca kabaca tahmin edilebilir. Bu vakalardan bazılarına bakalım. İşletme ve geliştirme için bir strateji seçerek işletme farklı bir yönde gelişme fırsatını kaybeder; ülke sosyo-ekonomik kalkınmanın bir yönünü seçerken diğerini feda ediyor. Her iki durumda da işletmenin ve devletin elindeki alternatiflerin heterojenliği ve ortak bir paydaya getirilmesinin imkansızlığı nedeniyle karşılaştırılması oldukça zordur. Belirli bir alternatif çözümün sosyal refah üzerindeki etkisini hesaba katmak gerektiğinde, alternatiflerin maliyet ve parasal değerlendirmesini yapmak daha da zordur.

Fırsat maliyeti kavramının pratik uygulamasında bir yükleme prosedürü kullanılır. "İsnat" veya isnat kavramı, Avusturyalı bilim adamları K. Menger ve F. Wieser tarafından kullanılan ilk kavramlardan biriydi. Bir ekonomik varlığın belirli eylemlerini, başka eylemlerde bulunmuş olsaydı alabileceği faydalarla ilişkilendirmeye yönelik bir prosedür anlamına gelir. Atama prosedürünü gerçekleştirmek için, maliyet ve faydaları karşılaştırılabilir bir forma getirmek gerekir. Eğer fayda bir hedef şeklinde sabitlenirse, o zaman sadece maliyetler karşılaştırılır. Örneğin troleybüs veya minibüsle işe gidebilirsiniz. Bu durumda alternatifler değerlendirilirken işe gidiş geliş süresi ve maliyeti karşılaştırılır. Diğer durumlarda, maliyetler istikrarlı olduğunda (belirli bütçe kısıtlamaları), faydalar ve sonuçlar karşılaştırılır.

Genel teorik anlamda, ekonomik süreçlerin ve olayların analizine yönelik alternatif bir yaklaşım, alternatiflerin çekicilik derecelerine göre yerleştirilmesini içerir: verimlilik, karlılık, sonucun kalitesi vb. Uygulamada, ekonomik fırsat maliyetlerini değerlendirme görevi, tüm maliyetleri ve kaybedilen faydaları para ve zamana indirgemek, o zaman ölçülebilecek bir şey vardır. Karşılaştırmanın temeli para veya zaman olduğunda, isnat prosedürü herhangi bir özel komplikasyon olmadan gerçekleştirilir. Örneğin, çalışma çağındaki kişilerin alternatif zaman değerini ölçmek için, zamanın ücretli işten boş zamana atfedilmesi kullanılır; veya bir yöneticinin kiralık olarak çalışırken, işletmesinde çalışırken alabileceği maaşın hesaplanması.

Ancak, farklı kaynaklar için atfetme prosedürleri, bu kaynakların halihazırda kullanımda olup olmadığına bağlı olarak farklılık gösterecektir. İşsiz bir kişinin çalışmadığı süreyi, ücretli bir işte alabileceği maaşa bağlamak mümkün değildir.

Alternatifleri karşılaştırırken bazı durumlarda ortalama değil, artan maliyet-fayda oranlarının kullanılması gerektiği unutulmamalıdır (ek maliyetler, ek faydalarla karşılaştırılır). Tıpta bir müdahale türünün sadece diğer müdahale türleriyle değil, aynı zamanda müdahalesizlikle de karşılaştırılması gerekir.

Atama prosedürünü kullanırken zorluklar ortaya çıkar. Asıl engel, bir konunun şu veya bu kararı verirken uğradığı tüm kayıpları ortak bir paydaya indirmenin her zaman mümkün olmamasıdır.

Fırsat maliyetlerinin mevcut en iyi fırsatın kullanılmamasından kaynaklandığına inanılmaktadır. Ancak kaybedilebilecek olan en uygun, en iyi fırsat değil, diyelim ki ikinci en iyi fırsattır ( sonraki en iyi), üçüncü vb. En uygun seçeneği seçtikten sonra, en uygun olmayan seçeneklerin kullanılmasıyla ilgili fırsatları kaybederiz. Her özel durumda şu soruyu sormak tavsiye edilir: Kaybedilen fırsatların maliyeti, kullanılmayan bir alternatifi mi, bunların bir kısmını mı yoksa hepsini mi içermeli?

Kaçırılan fırsatların değerlendirilmesindeki bir diğer sorun da bunun öznel doğasıdır. Bazı durumlarda alternatifleri çekicilik derecelerine göre sıralamak özneldir; ekonomik eylemler ve kaynak kullanımı için farklı seçenekleri karşılaştırırken dikkate alınan maliyet ve fayda seçimi (etkiler).

Alternatif değerlendirmelerle ilgili süreçler kural olarak farklı ekonomik birimlerin çıkarlarını etkiler. Bir kaynağın fırsat fiyatının arttırılması satıcıları açısından faydalı, alıcıları açısından ise dezavantajlıdır. Bir kaynağı bir yönde kullanmak ve diğer yönde kullanmamak, bir grubun (kişinin) çıkarlarını karşılayabilirken, başka bir grubun (kişinin) çıkarlarını karşılamayabilir.

Ayrıca bazı durumlarda çeşitli alternatifler arasından seçim yapma kararı bir grup insan tarafından (ekonomi politikasında, bir işletmede) verilir. Bu nedenle, kaybedilen fırsatların maliyetinin bu grup ve onun her bir üyesi için ayrı ayrı değerlendirilmesi sorunu ortaya çıkmaktadır. Bir işletmede büyük bir hisse bloğunun sahibi, kendisine göre bir bütün olarak işletme için, tüm hissedarlar için, ancak aslında yalnızca kendisi için yüksek fırsat maliyetleri gerektiren bir alternatifi engelleyebilir. Gelecekte, kaybedilen fırsat maliyetlerinin öznel doğası, ekonomik, psikolojik ve sosyolojik bilimlerin temsilcileri tarafından ortak araştırma konusu haline gelebilir.

Yukarıdakileri dikkate alarak ve alternatif maliyetleri tahmin etmenin zorluğunu kabul ederek, temel ekonomik varlıklardan birinin - bir işletmenin - alternatif maliyetlerini tahmin etmek için bir algoritma önerebiliriz: 1) işletmenin maliyetlerinin alternatif olmayan kısmını belirlemek (idari ve yönetim maliyetleri, sigorta ödemeleri vb.) ve alternatif (ücret maliyetlerinin bir kısmı, malzeme alımı vb.); 2) maliyetlerin alternatif kısmı çerçevesinde alternatifler ortaya koymak; 3) her alternatif için indirimli "maliyet ve gelir" akışlarının karşılaştırılması, bunların karlılık düzeyine, elde edilen etkiye vb. göre yerleştirilmesi; 4) optimal olmayan bir alternatif seçerken atama işleminin uygulanması ve kayıpların değerlendirilmesi.

Örneğin, 5 yıllık giderlerin alternatif kısmı için bütçe 50 milyon UAH'tır ve bu, atölyelerden birinin teknik yeniden teçhizatına, çalışanları teşvik etmeye ve yeniden eğitmeye yönelik önlemlere, reklamlara ve satışları teşvik edecek diğer önlemlere harcanabilir. 5 yıllık bir süre boyunca her yön için indirimli "gider - gelir" akışları değerlendirildikten sonra, teknik yeniden ekipmanın 10 milyon UAH getireceği ortaya çıktı. karlar, çalışanları teşvik etmeye ve yeniden eğitmeye yönelik önlemler - 3 milyon UAH ve satışları teşvik etmeye yönelik önlemler - 5 milyon UAH. En iyi alternatifi - teknik yeniden ekipmanı - diğer ikisine atfetmek, satışları teşvik edecek önlemlerin seçiminin 5 milyon UAH kayıp ve çalışanları teşvik etmeye ve yeniden eğitmeye yönelik önlemlerin - 7 milyon UAH anlamına geldiği sonucuna varmamızı sağlıyor.

3. Kusurlu piyasalarda alternatif değerlemeler

Piyasa kusurları alternatif kaynak değerlemelerini zorlaştırmaktadır. Mükemmel bir piyasada toprak, emek ve diğer kaynaklar, o anda kendileri için en karlı kullanımı bulan ve dolayısıyla böyle bir kaynak için en yüksek fiyatı teklif eden ekonomik varlığa verilir. Başka bir deyişle, mükemmel bir pazarda bir kaynağın değeri aslında onun en iyi alternatif yönde kullanılmasıyla belirlenir. Dolayısıyla, mükemmel bir modele az çok yakın olan Ukrayna'daki kentsel arsa pazarında, bu kaynağın son zamanlarda pahalı konut ve ticari gayrimenkul inşaatı için kullanılması tesadüf değildir.

Gerçekte, bir kaynağın en verimli şekilde kullanılmasını sağlayabilecek bir konunun önünde çeşitli engeller olabilir:

- - tekellerin, oligopolistik yapıların ve devletin kısıtlayıcı politikaları tarafından inşa edilen;

- -- böyle bir kaynağın mevcudiyeti hakkında en etkili potansiyel kullanıcının bilgi eksikliği ile ilgili;

- -- kaynak hareketliliğindeki kısıtlamalardan kaynaklanır.

Böylece A işvereni, B işvereninin çalıştırdığı uzmandan en iyi şekilde yararlanmayı sağlayabiliyor ve daha yüksek maaş ödeyebiliyor. Ancak A işvereni başka bir şehirde bulunuyor ve onunla çalışmak ciddi manevi ve psikolojik maliyetleri de beraberinde getiriyor. Bu nedenle uzman, B işvereni için çalışmaya devam eder. Bu nedenle, kusurlu bir piyasa koşullarında, kaynak daha az verimli bir kullanıcıyla sonuçlanabilir ve en yüksek (mümkün) değerlendirmeyi alamayabilir.

Şu kaynak pazarları vardır: mükemmel modele az çok yakın olanlar ve kusurlu olanlar. Ayrıca ekonomide piyasanın hiç işlemediği alanlar da var. Üstelik ekonominin aynı sektöründe hem piyasanın var olduğu hem de bulunmadığı kaynaklar kullanılabilir. Tıpta ikincisi, hastanın sırada beklediği süreyi, hastaya resmi olmayan bakım süresini içerir. Farklı pazarlarda bir pazar kusurunun belirgin bir şekilde göze çarptığını da belirtmek gerekir.

Piyasa ne kadar mükemmel olursa, fiili fiyatların fırsat maliyetlerini o kadar gerçekçi yansıttığı ve fiili değerlemenin alternatife daha yatkın olduğu söylenemez. Sadece her pazarda bir malın kendi alternatif fiyatı vardır.

Zamanla piyasa aksaklıklarının niteliğinde ve büyüklüğünde değişiklikler meydana gelebilir. Tekelci bir piyasa bir oligopol haline gelebilir ve bir oligopol tam rekabet modeline yaklaşabilir. Devlet tekeli yerine yarı pazar yaratılabilir. Farklı alternatiflere erişim değiştikçe, ticari kuruluşlar için kaybedilen fırsatların maliyeti de buna göre değişir. Piyasa kusurlarının azalmasıyla birlikte ekonomik varlıklar yeni alternatiflere sahip oluyor.

Bir kaynağın, ürünün veya hizmetin etkili bir alternatif değerlendirmesi için bunlara yönelik bir pazar oluşturulabilir, bazı pazar kusurları ortadan kaldırılabilir ve azaltılabilir. Böylece devletin hizmet arzı yerine yarı pazar oluşturulabilir.

Piyasa kusurlarının bir kaynağın, bir ürünün alternatif değerlendirmesi üzerindeki etkisinden bahsederken, bu tür bir değerlendirme farklı durumlarda vurgulanmalıdır: a) kaynağın kullanımına yönelik alternatiflerin ilk değerlendirmesi sırasında; b) Halihazırda kullanılan kaynakların alternatif kullanımlardan başka yöne çevrilmesiyle ilgili bir sorun ortaya çıktığında. İkinci durumda, alternatif bir değerlendirme yapılırken, bir kaynağın kullanılmasına yönelik bir alternatiften diğerine geçişle ilgili engellerin aşılmasının maliyetlerinin dikkate alınması gerekir. Bu maliyetlerin büyüklüğü, belirli bir alternatifin uygulanabilir ve ekonomik açıdan uygun alternatifler listesine dahil edilmesini, fırsat maliyetlerinin büyüklüğünü ve fiyatı etkiler. Bir kaynağı bir uygulama alanından diğerine aktarmanın maliyeti, pazarın mükemmellik derecesini gösterir: daha esnek, mobil kaynaklara yönelik pazarlar daha mükemmeldir.

Mükemmel piyasalarda, fırsat maliyetlerine dayalı alternatif fiyatın oluşturulması, dış güçlerin katılımı olmadan otomatik olarak gerçekleşir. Piyasanın işlememesi veya zayıf işlemesi durumunda, nihai ürünün kaynağının değerlendirilmesine çeşitli kurumlar dahil edilir. Sonuç olarak, kazananın en ileri teknolojiler, mal ve hizmet örnekleri olmadığı ortaya çıktı; boş pozisyonlar en değerli işçiler tarafından doldurulmuyor. Kaynakların alternatif değerlemesinin imkansız veya karmaşık olduğu durumlarda kaynaklar gerçek fiyatlarıyla değerlenir.

Makroekonomik kararların alınmasında mikroekonomik fırsat maliyetleri kategorisi kullanılabilir. Makro düzeyde seçim sorunu uzun zamandır araştırmacıların dikkatini çekmektedir. Hemen hemen tüm ders kitapları üretim olanakları eğrisini tanımlar. Ekonomi bu eğri üzerinde örneğin silah ve tereyağı üreten bir noktada olduğunda, daha fazla silah üretmenin fırsat maliyeti belirli bir miktarda tereyağının gereğinden az üretilmesidir.

Makro düzeyde karar vermenin fırsat maliyetleri, başta devlet bütçesi fonları olmak üzere sınırlı kaynaklara dayanmaktadır. Örnek olarak işsizlik yardımlarının finansmanı gibi bir eylemi ele alalım. Bu eyleme fon harcayan toplum, bir dereceye kadar aşağıdaki fırsatlardan mahrum kalır: 1) işsizleri kısmen veya tamamen “emebilecek” yeni işler yaratabilecek girişimleri sübvanse etmek; 2) İşletmelere yeni siparişler ve dolayısıyla ek istihdam yaratma fırsatı sağlamak.

Kısa vadede yatırıma dayalı ekonomik büyümenin alternatif maliyeti sosyal programların bazı sınırlamalarıdır. Tarıma yönelik yoğun bütçe desteğine, kömür endüstrisini eşit derecede yoğun bir şekilde finanse etme fırsatının kaçırılması eşlik ediyor.

Merkezi finansal kaynakların ekonominin endüstrileri ve sektörleri arasındaki dağılımının, nitelikli işgücü, yakıt, enerji ve diğer sınırlı kaynakların dağıtımıyla ilişkili olduğu unutulmamalıdır. Bu nedenle, merkezi bütçe fonlarının yeniden dağıtımına her zaman bu sınırlı kaynakların bazı endüstriler veya ekonominin alanları tarafından alınmaması eşlik eder. Örneğin ordunun 200 bin kişiden 300 bin kişiye çıkarılmasına karar verildiğinde toplum sadece sivil amaçlarla kullanılabilecek parasal ve maddi kaynakları kaybetmekle kalmıyor, aynı zamanda 100 bin kişiyi farklı şekilde kullanma fırsatını da kaybediyor. kaçırıldı. üretken nüfus.

Makroekonomik kararların geri döndürülebilirliğinin (geri döndürülemezliğinin), ülkenin sosyo-ekonomik gelişiminin bir veya başka bir yönünün, devlet tarafından mali olarak desteklenen bir veya başka bir projenin seçimine karar vermek için önemli olduğu unutulmamalıdır. Belirli eylemleri gerçekleştirirken devlet ve onunla birlikte tüm toplum batık maliyetlere katlanır; yani eyleme harcanan para, malzeme ve insan kaynağından ilave bir fayda elde edilmesi artık mümkün değildir.

Diğer durumlarda, makroekonomik kararlar tamamen veya kısmen tersine çevrilebilir: 1) Kalkınma sırasında bir yönde kullanılan kaynaklar daha sonra çok fazla zorluk yaşamadan başka bir yönde kullanılmak üzere yeniden yönlendirilir; 2) bazı kamu projelerinin uygulanmasına, diğer hükümet projelerinin uygulayıcıları tarafından hissedilen olumlu dış etkiler eşlik etmektedir.

Makroekonomide seçenekler sınırlıdır. Birincisi, her devletin halka karşı sosyal yükümlülükleri vardır; ikincisi, ekonominin belirli sektörlerini destekleme yükümlülükleri vardır. Eğitim, sağlık ve temel bilimin geliştirilmesine belirli bir asgari düzeyde yatırım yapılmadığında, bunları büyük ölçüde sonsuza kadar kaybederiz veya gelecekte bunların restorasyonu önemli miktarda para ve zaman gerektirebilir.

Bu nedenle, kaynakların kullanımının bir tercih nesnesi olamayacağı, alternatif olmayan belirli bir minimum vardır ve bu nedenle burada kaybedilen fırsatlardan bahsetmek uygun değildir.

Hükümetin fonları harcamasının değişen derecelerde aciliyete sahip olduğu dikkate alınmalıdır. Fonların belirli harcama alanları kesin olarak tanımlanmıştır (konut ve toplumsal hizmetler için sübvansiyonlar, emekli maaşları) ve hiçbir durumda tercih konusu olamazlar. Diğer yükümlülükler bu kadar katı bir şekilde belirlenmemiştir; bunların yerine getirilmesi bazen ihmal edilebilir. Hükümet harcamalarının aciliyetine ilişkin kararlar büyük ölçüde siyasidir.

Makroekonomide seçimin ülkenin ve kurumlarının önceki kalkınmasına bağlı olarak sınırlı olduğu da dikkate alınmalıdır. Ekonomi politikasında bir adım atan devlet, bazı durumlarda ikinci adımı atma fırsatını kısmen veya tamamen kaybediyor.

Tarihsel açıdan bir ülkenin sosyo-ekonomik gelişimi, zaman içinde belirli dönüm noktalarında birbirini takip eden seçimler zinciridir. Devletin bir dönüm noktasından (alternatifler düğümü) diğerine hareketine bir dizi fırsat kaybı eşlik ediyor. Bir dönüm noktasında fırsatlardan birinin kaybedilmesi ülke için ölümcül olabilir. Başlangıç noktasına dönmek ve farklı bir seçim yapmak önemli miktarda yatırım ve zaman gerektirebilir. Ukrayna ve diğer Sovyet sonrası devletler için, 1917 devrimlerinin bir sonucu olarak sosyo-ekonomik yaşamda meydana gelen temel değişikliklerden ve ardından 20. yüzyılın 90'lı yıllarında ülkelerin optimal kalkınma yoluna dönüşünden bahsediyoruz. .

Eğer rota piyasa ekonomisine ve küreselleşmeye göre belirlenmişse, diğer yöne dönmek çok pahalı olabilir. Bir ülkenin, bölgenin, sanayinin veya devlet kurumunun kalkınması için yanlış yolu seçmek, GSMH'da, çıktı hacimlerinde, üretim etkisinde, toplumsal çatışmalarda ve şoklarda kayıplara yol açar.

Ancak ülkenin pazar yönelimi ve ekonomik açıklığa doğru gidişatı çerçevesinde bile seçim sorunu ve kaybedilen fırsatlar ortaya çıkıyor. Küreselleşme kısmen bir ülkenin karşılaştırmalı üstünlüğüne dayanmalıdır. Mevcut göreceli avantajlara (ucuz işgücü, düşük metal ve kömür fiyatları) odaklanabilir veya rekabet avantajlarını değiştirebilir ve ekonominin fiyat dışı rekabetin hakim olduğu sektörlerine girebilir.

İktisat teorisinde fayda kavramı ile üretim maliyeti kavramı bir malın fiyatının belirlenmesi açısından birbirine zıttı. Wieser, bu karşıtlığın üstesinden gelmeyi kendisine görev edindi çünkü üretim maliyetleri ile faydanın hiçbir şekilde birbiriyle tam bir karşıtlık içinde olmadığına inanıyordu. Avusturya teorisinde üretken malların değeri, onların yardımıyla üretilebilecek ürünün marjinal faydasıyla belirlenir. Üretici, bir mal üreterek diğer malları üretme fırsatını feda eder, dolayısıyla üretim maliyetleri, bu üretim araçları kullanılarak elde edilebilecek diğer ürünlerin toplam faydasını ölçer. Wieser'in maliyet kavramının orijinal olduğu ancak Avusturya okulunun ideolojisi çerçevesinde olduğu ortaya çıktı. Maliyetleri yalnızca kayıp faydadan oluşur. Bunda Wieser'in maliyet teorisi, klasik okulun temsilcileri arasındaki maliyet anlayışından temel olarak farklıdır, çünkü üretim faktörlerinin veya Marshall'ın gerçek maliyetlerini içermez ve emeğin "zorlukları" ile ilişkili değildir, W. S. Jevons'ta olduğu gibi. Maliyetleri anlamaya yönelik bu yaklaşım, bunları doğrudan ürünün faydasıyla karşılaştırmanıza olanak tanır ve bu da onları herhangi bir ekonomik varlık için karşılaştırılabilir hale getirir. Wieser, bu maliyet anlayışının yalnızca “basit ekonomi” için değil, aynı zamanda “gelişmiş ulusal ekonomi” için de geçerli olduğuna inanıyordu.

Atama teorisi

Bu teori aslında gelirin çeşitli üretim faktörlerinden dağılımına ilişkin bir teoridir. Başka bir deyişle Wieser tarafından öne sürülen bu teori, çeşitli üretim faktörlerinin nihai ürünün dağıtımına nasıl katıldığını açıklamaya çalışmıştır. Wieser, üretim faktörlerinin üretim sürecine eşit şekilde katılmaması nedeniyle isnat sorununun önemli olduğunu düşünüyordu. Onun görüşüne göre, örneğin emek, üretime dahil olan maddi faktörlerin üzerinde durur, liderlik yapar, diğerleri ise yalnızca onun yardımcı araçları, araçlarıdır ve kendi içlerinde anlamlı yaratıcı yaşam gücüne sahip değildir. Wieser, bir birim üretim faktörünün maliyetinin, bu birimin üretim sürecinden çekilmesi durumunda üretim kaybıyla ölçüldüğü K. Menger tarafından önerilen hariç tutma ilkesinden vazgeçti. Bunun yerine Wieser üretime katılım ilkesini önerdi. Bu ilke, her bir faktörün üretim sürecine katkısını belirlemeye yardımcı olmayı amaçlıyordu: her bir üretim aracı, diğer üretim araçlarıyla çeşitli kombinasyonlarda kullanılabilir ve dolayısıyla, bu değişiklikler nedeniyle gelirde meydana gelen değişikliklerden, uygulanan etkinin miktarı belirlenir. Kısmi nedenlerin her biri belirlenebilir.

Wieser, ekonomideki münferit değişimlere baktı ve Menger'in mantığını kelimenin tam anlamıyla takip ederseniz, üretim faktörlerinin gelirlerinin toplamının, kendi ürettiği üründen daha büyük olacağını savundu. Menger'in hatası, üretim faktörlerinden birinin bir biriminin ortadan kaldırılmasının, geri kalan üretim faktörlerinin verimliliğini olumsuz yönde etkileyebileceği gerçeğini anlamamasıydı. Wieser, üretim faktörleri kombinasyonlarındaki değişikliklerin sürekli olamayacağına, ancak ayrık olması gerektiğine inanıyordu. Başka bir deyişle, üretim faktörlerinin gelir miktarı, üretime dahil olan faktörlerden daha fazla veya daha az olamaz; onlara tam olarak karşılık gelmelidir. Wieser'in bu açıklaması marjinal yaklaşım çerçevesinden sıyrıldı ve muhaliflerin sert eleştirilerine neden oldu. Örneğin Böhm-Bawerk, paylaşılan üretim faktörlerinin toplam değerinin, bu üretim faktörlerine atfedilebilen değerlerin toplamından daha az olduğunu savundu. Bu ifadede hiçbir çelişki yoktur, çoğu zaman bütün, parçaların toplamından daha büyük olduğundan, bu sinerji ilkesidir.

Wieser ayrıca "genel" ve "özel" atıf arasında da ayrım yaptı. Genel isnat, aynı üretken mallar kullanılarak farklı ürünlerin üretilmesi durumunu ifade eder. Spesifik atıf, spesifik “üretim araçları” aracılığıyla sağlanır.

Eugen von Böhm-Bawerk(1851–1914) Brunn'da (Moravia, şimdi Çek Cumhuriyeti'nde Brno) siyasi bir ailede doğdu. Eğitimini Viyana Üniversitesi Hukuk Fakültesi'nde aldı. Üniversitede okurken K. Menger'in "Ekonomi Politiğin Temeli" kitabını okudu ve onun teorisinin destekçisi ve onun aktif savunucusu oldu. Böhm-Bawerk, Viyana Üniversitesi'nde okurken spor salonu yıllarından beri tanıdığı Friedrich von Wieser ile arkadaş oldu. Eugen, üniversitedeki eğitimini tamamladıktan sonra (1872), Avusturya Maliye Bakanlığı'nın hizmetine girdi ve 1880 yılına kadar çeşitli görevlerde bulundu. Kamu hizmetiyle eş zamanlı olarak, önce Viyana'da, ardından Innsbruck Üniversitesi'nde ekonomi politiği dersleri verdi; 1889'a kadar burada kaldı ve 1884'te orada profesör oldu. Bu süre zarfında, kitabının ilk iki (üç) cildini yayınladı. "Sermaye ve Faiz" başlıklı temel bilimsel çalışmasıdır. Aynı zamanda Menger'in yeni ekonomik teorisini de aktif olarak savundu.

1889'da Böhm-Bawerk bir mali reform projesi geliştirmek üzere yeniden Maliye Bakanlığı'na davet edildi. Avusturya-Macaristan İmparatorluğu'nda ekonomik büyümeyi teşvik etmek amacıyla doğrudan vergilerin miktarını değiştirmeyi önerdiği vergi sistemi reformu için bir teklif hazırladı. Projesi kısa sürede onaylandı ve halk arasında büyük başarı elde etti. Daha sonra 1895 yılında Böhm-Bawerk, iki dönem görev yaptığı Cisleithania'nın (Avusturya-Macaristan İmparatorluğu'nu oluşturan iki parçadan biri) Maliye Bakanı görevini üçüncü kez üstlendi ve 1900'den 1900'e kadar bu görevde kaldı. 1904. Maliye Bakanı olarak Böhm-Bawerk, altın standartlı para sistemine sıkı sıkıya bağlı kalmak ve dengeli bir devlet bütçesi için sürekli olarak mücadele etti. 1904 yılında bütçeyi tehdit eden askeri harcamalardaki keskin artışı karşılayamayınca devlet görevinden istifa etti. Aynı yıl Viyana Üniversitesi'nde bölümün başına geçerek öğretmenliğe geri döndü. Eugen von Böhm-Bawerk 1914'te Kramsach'ta (Avusturya-Macaristan) öldü.

Böhm-Bawerk'in yazdığı eserler arasında öncelikle üç ciltlik temel eseri “Sermaye ve Faiz” dikkati çeker. İlk cildi "Faiz Teorilerinin Tarihi ve Eleştirisi" adını taşıyordu ve 1884'te yayımlandı. Bu ciltte faiz sorunu; üretkenlik, kullanım, ölçülülük ve sömürü teorileri; popüler olmayan sistemler ve emek teorisi. 1886'da Böhm-Bawerk'in Viyana Üniversitesi'nde privatdozent pozisyonunu işgal etmek için yazdığı "Ekonomik Malların Değeri Teorisinin Temelleri" adlı başka bir çalışması yayınlandı. Bu kitapta genç bilim adamı, daha sonraki çalışmalarda geliştirilen ana fikirlerini zaten özetledi. Bu kitabın yayınlanmasından sonra Böhm-Bawerk'in Avusturya okulunun başı olarak ünü sağlam bir şekilde yerleşmiştir. Doğru, daha önce, 1881'de Böhm-Bawerk'in ilk çalışması, "Ulusal Ekonomik Mal Doktrini Açısından Değerlendirilen Haklar ve İlişkiler" yayınlandı. “Sermaye ve Faiz”in ikinci cildi 1889 yılında “Sermayenin Pozitif Teorisi” başlığıyla yayımlanmış olup, burada “sermayenin mahiyeti ve kavramı”, “değer kategorisi”, “fiyat”, “maliyetin kaynağı” gibi kavramlar yer almaktadır. faiz” ve “faiz oranı.” B. Seligman'ın belirttiği gibi ikinci cilt oldukça eklektik bir çalışmadır. "Pozitif Sermaye Teorisi" bütünlükten tamamen yoksundur; bu kitap, her biri diğerleriyle aynı fikirde olmayan bir makaleler koleksiyonundan sadece biraz farklı görünüyor." "Sermaye ve Faiz Üzerine Daha Fazla Denemeler" başlıklı üçüncü cilt. 1921'de yazarın ölümünden sonra yayınlandı ve 12 gezi içeriyordu, aslında ikinci cilde bir eklemeydi ve aynı zamanda muhaliflerin tüm eserine yönelik eleştirilerine yanıtlar da içeriyordu.

- Fırsat maliyetleri, fırsat maliyetleri veya fırsat maliyetleri (İngilizce: fırsat maliyeti) - kaynakları kullanmak için alternatif seçeneklerden birini seçmenin ve dolayısıyla diğerini reddetmenin bir sonucu olarak kaybedilen karları (belirli bir durumda - kar, gelir) ifade eden ekonomik bir terim. fırsatlar . Kaybedilen karların değeri, atılan alternatiflerden en değerlisinin faydasına göre belirlenir. Fırsat maliyetleri herhangi bir karar almanın ayrılmaz bir parçasıdır. Terim, Avusturyalı iktisatçı Friedrich von Wieser tarafından 1914'te "Sosyal Ekonomi Teorisi" adlı monografisinde tanıtıldı.

Fırsat maliyetleri hem ayni olarak (üretiminden veya tüketiminden vazgeçilmesi gereken mallarda) hem de bu alternatiflerin parasal eşdeğeri olarak ifade edilebilir. Alternatif maliyetler aynı zamanda saat cinsinden de ifade edilebilir (alternatif kullanımı açısından kayıp zaman).

Fırsat maliyetleri teorisi, 1914 tarihli “Sosyal Ekonomi Teorisi” monografisinde anlatılmaktadır. Ona göre:

Üretken mallar geleceği temsil eder. Değerleri nihai ürünün değerine bağlıdır;

Sınırlı kaynaklar rekabet gücünü ve bunları kullanmanın alternatif yollarını belirler;

üretim maliyetleri doğası gereği subjektiftir ve belirli bir malın üretiminde feda edilmesi gereken alternatif fırsatlara bağlıdır;

Herhangi bir şeyin gerçek değeri (yararlılığı), o şeyin üretimi için harcanan kaynaklar kullanılarak üretilebilecek diğer şeylerin kaybedilen faydasıdır. Bu hüküm aynı zamanda Wieser yasası olarak da bilinir;

Atama, fırsat maliyetleri - kaybedilen fırsatların maliyetleri - temelinde gerçekleştirilir. Von Wieser'in fırsat maliyetleri teorisinin ekonomi bilimine katkısı, verimli üretim ilkelerinin ilk açıklaması olmasıdır.

Fırsat maliyetleri muhasebe anlamında gider değildir; bunlar yalnızca kaybedilen alternatifleri hesaba katan ekonomik bir yapıdır.

Ilgili kavramlar

Smith'in dogması, Adam Smith tarafından formüle edilen, toplumun yıllık ürününün fiyatının (değişim değerinin) toplumun tüm üyelerinin gelirlerinin toplamı olarak hesaplandığı klasik ekonomi politiğin temel tezlerinden biridir. “Smith'in Dogması”, klasik ekonomi politiğin diğer hükümleriyle birlikte ekonomik doktrinlerin tarihi üzerine modern derste incelenmektedir.

Hesaplama argümanı planlı ekonomiye yönelik eleştirilerin bir türüdür. İlk olarak 1920'de Ludwig von Mises tarafından önerilmiş ve daha sonra Friedrich Hayek tarafından ayrıntılı olarak incelenmiştir.

Kâr, toplam gelir (mal ve hizmetlerin satışından elde edilen gelir, alınan cezalar ve tazminatlar, faiz geliri vb. dahil) ile bu mal ve hizmetlerin üretim veya satın alma, depolama, taşıma ve satış maliyetleri arasındaki pozitif farktır. . Kâr = Gelir – Maliyetler (parasal açıdan).

Literatürde sözler

Ekonomik maliyetler fırsat maliyeti işletmeler. Bunlar, ödemediği işletmenin mülkiyetinde olan muhasebe (açık) ve örtülü (iç) maliyetleri içerir. Bu nedenle, iç maliyetler, nominal bir yüzde sınırları dahilinde, yani kiralanmışlarsa, kendi kaynaklarından elde edilen geliri ve girişimcinin sanki çalışıyormuş gibi ücretleri ve ücreti ile belirlenen normal kârı içerir. Ekonomik maliyetler, benimsenen iş politikasını sürdürmenin veya değiştirmenin tavsiye edilebilirliği hakkında karar vermek için kullanılır.

Çeşitlendirmenin faydalarına ilişkin karşı argüman, varlık sınıflarındaki farklı yönlerdeki hareketlerin önemli faydalar gerektirebileceği varsayımına dayanmaktadır. fırsat maliyeti. Doğal olarak bu argüman geçmiş sonuçların bilgisine dayanmaktadır. Çeşitlendirme gelecekle ve onun tahmin edemediğimiz belirsizlikleriyle ilgilidir. Bu, ciddi altın meraklılarından (yalnızca altınla çalışan yatırımcılar) her zaman duyduğumuz bir karşı argümandır. Buna karşılık, 2010 yılında altına yatırım yapmaları sonucunda uğradıkları fırsatı kaçırdıklarına da bakabiliriz; altın yatırımı %30 gibi önemsiz bir getiri sağlarken gümüş %70 arttı. Altının fiyatını gümüş fiyatı üzerinden hesaplarsanız değerinin yüzde 23'ünü kaybetmiş oluyor. Benzer bir argüman, 2007 ve 2008'deki düşüşlere rağmen son 15 yılda altından daha iyi performans gösteren konut amaçlı gayrimenkullere yatırım yapmanın faydaları için de yapılabilir. Bunlar elbette aşırılıklar, ancak biz bunların sadece her şeyi altına yatırmanın, tamamen vazgeçmek kadar mantıksız olduğunu vurguladığını düşünüyoruz.

Yeni finansal araçlara ilişkin açık ve ayrıntılı bilgilerin bulunmaması durumunda, bunların kullanımı en azından iş açısından yararsız olabilir. Aşırı durumlarda, teknoloji pazarındaki kontrolsüz arz tüketicilere zarar verebilir ve bu da daha bilgili piyasa katılımcılarının suistimal etmesine yol açabilir. Hukuk ve bilgi boşluğu böylece bir risk faktörüne dönüşüyor. Yeniliğe hakim olmanın yol gösterici kriteri: fırsat maliyeti Yasal belirlilik eksikliği de dahil olmak üzere, teknolojinin endüstriyel uygulanabilirliği/yeniliği oranı ve uygulama maliyetlerine göre belirlenir.

Altında fırsat maliyetleriçeşitli karar seçeneklerinin oluşturulmasına yönelik bir alternatifin mevcut olduğu gelecekteki bir durumu değerlendirirken tanıtılması gerekenler olarak anlaşılmaktadır. Yetersiz (kıt) kaynaklara dayalı analiz yapılırken fırsat maliyetlerinin kullanımı haklı çıkar. Kaynak fazlalığına dayalı bir durumu analiz ederken fırsat maliyeti sıfırdır.

Üretim olanakları eğrisinin, her biri parasal açıdan yeni bir tür mal kombinasyonuyla temsil edilen çeşitli düzeyleri vardır. Teknolojik yenilikler, bilimsel ve teknolojik ilerleme ürünlerinin geliştirilmesi ve doğal kaynakların çıkarılmasında niteliksel olarak farklı yöntemlerin keşfedilmesi sayesinde, dönüşüm eğrisinin yeni, daha yüksek bir seviyesine geçişle işaretlenen ekonomideki ilerleme oldukça gerçektir. Bu bakımdan kavram önemlidir. fırsat maliyetleri: Bunlar üretilmemiş mallardır, yani uzmanlaşma seçeneği olarak üretimin erken aşamalarında atılan mallardır.

Bu ters ilişki de artıyor: Aynı ürünün daha fazlasını üretmek ve satmak için gereken minimum fiyat, esas olarak artış nedeniyle her zaman artıyor. fırsat maliyetleri. Bir cümlenin doğrudan ve ters fonksiyonları arasındaki bağlantı benzer şekilde doğrusal bağımlılık örneği kullanılarak düşünülebilir.

1) açık (harici). Açık maliyetler, bir firmanın üretim faktörleri ve ara mal tedarikçilerine yaptığı ödemelerdir. Üretim faktörlerinin firmaya ait olmadığı durumlarda nakit olarak ödenir. Açık maliyetler şunları içerir: işçilere ödenen ücretler; yöneticilerin maaşları; ticaret firmalarına komisyon ödemeleri; bankalara ve diğer finansal hizmet sağlayıcılara yapılan ödemeler; hukuki danışmanlık ücretleri, seyahat masrafları ve çok daha fazlası. Açık maliyetler tüm türleri kapsamaz fırsat maliyetleriÜretim sürecinde şirket tarafından karşılanan;

Bununla birlikte, bir finansal varlık olarak para yalnızca değeri korur (ve bu durumda bile yalnızca enflasyonun olmadığı bir ekonomide), ancak değeri artırmaz. Nakit mutlak (%100) likiditeye sahiptir ancak kârlılığı sıfırdır. Ancak faiz şeklinde gelir sağlayan tahviller gibi başka finansal varlık türleri de vardır. Dolayısıyla faiz oranı ne kadar yüksek olursa, kişi nakit tutarak ve faizli tahvil satın almayarak o kadar çok kaybeder. Sonuç olarak, bir finansal varlık olarak para talebinin belirleyici unsuru faiz oranıdır. Bu durumda faiz oranı fırsat maliyetleri nakit depolama. Yüksek faiz oranları, yüksek tahvil getirileri ve yüksek elde tutma maliyetleri anlamına gelir ve bu da nakit talebini azaltır. Düşük bir oranda, yani nakit depolamanın düşük maliyetleriyle, buna olan talep artar, çünkü diğer finansal varlıkların getirisinin düşük olması nedeniyle insanlar, mutlak likidite özelliğini tercih ederek daha fazla nakde sahip olma eğilimindedir. Dolayısıyla para talebi faiz oranına negatif yönde bağlıdır. Spekülatif para talebi ile faiz oranları arasındaki olumsuz ilişki, insanların menkul kıymetler (tahvil) piyasasındaki davranışları açısından başka bir şekilde açıklanabilir.

İlgili kavramlar (devamı)

İşlem maliyetleri - sözleşmelerin imzalanmasıyla bağlantılı olarak ortaya çıkan maliyetler (piyasa mekanizmalarının kullanımı dahil); Ekonomik aktörlerin ilişkilerine eşlik eden maliyetler.

Yeni Keynesçilik, modern makroekonomide John Maynard Keynes'in fikirlerinin geliştirilmesi olan bir düşünce okuludur. "Yeni Keynesçilik", neo-Keynesçilik'te para politikasının rolünü ve mikroekonomi ile makroekonominin mekanik olarak ayrılmasını yeniden değerlendirdi.

Statüko önyargısı, insanların her şeyin yaklaşık olarak aynı kalmasını, yani statükoyu korumasını isteme eğilimiyle sonuçlanan bilişsel çarpıtmalardan biridir. Bu etki, statükoyu kaybetmenin getireceği zararın, onu alternatif bir seçeneğe dönüştürmenin potansiyel faydasından daha büyük algılanması nedeniyle ortaya çıkar.

Lucas toplam arz fonksiyonu, Lucas'ın kusurlu bilgi modeline göre toplam arzı tanımlar ve neoklasik iktisatçı Robert Lucas'ın araştırmasına dayanır. Modele göre ekonomideki çıktı “paranın” ya da “fiyat sürprizinin” bir fonksiyonudur, yani rasyonel beklentilerle tutarlı değildir. Bu durumda gerçek fiyat beklenenden yüksek çıkıyor ve bu da kısa vadede gerçek fiyatın aşılmasına yol açıyor...

Lozan marjinalizm okulu, 19. yüzyılın sonları - 20. yüzyılın başlarında ekonomi teorisinde neoklasik yönelimin bilimsel okullarından biridir. Ana temsilciler Leon Walras (1834-1910) ve Vilfredo Pareto'dur (1848-1923).

Serbest piyasa, herhangi bir dış müdahaleden (hükümet düzenlemeleri dahil) arınmış bir piyasadır. Aynı zamanda serbest piyasada devletin işlevi mülkiyet haklarının korunmasına ve sözleşmeden doğan yükümlülüklerin yerine getirilmesine indirgenmiştir. Serbest piyasa aynı zamanda fiyatların dış müdahale ve diğer dış etkenler olmadan, yalnızca arz ve talep esasına göre serbestçe belirlendiği bir piyasa olarak da tanımlanır. Serbest piyasanın temeli, herhangi bir üreticinin üretim yapma hakkıdır.

Makroekonomi (eski Yunanca μακρός - "uzun", "büyük", οἶκος - "ev" ve Nόμος - "hukuk") ekonominin bir bütün olarak işleyişini, bir bütün olarak ekonomik sistemi inceleyen ekonomik teorinin bir bölümüdür. ekonomik olayların toplamı. Terim ilk kez 14 Ağustos 1934'te Ragnar Frisch tarafından kullanıldı. John Maynard Keynes, 1936 yılında “İstihdam, Faiz ve Paranın Genel Teorisi” adlı kitabını yayımladıktan sonra modern makroekonomik teorinin kurucusu olarak kabul edilir...

Değer paradoksu (su ve elmas paradoksu veya Smith'in paradoksu). Adam Smith, paradoksun formülasyonunun yazarı olarak kabul edilir. Özü: Neden insanlar için suyun elmastan çok daha sağlıklı olmasına rağmen elmasın fiyatı suyun fiyatından çok daha yüksek?

Ekonomi (eski Yunanca οἰκονομία'dan, kelimenin tam anlamıyla “ev idaresi sanatı”) mal ve hizmetlerin üretimini, dağıtımını ve tüketimini inceleyen bir dizi sosyal bilimdir. Ekonomik gerçeklik, teorik ve uygulamalı olarak ayrılan ekonomik bilimlerin nesnesidir.

Program değerlendirmede ekonomik değerlendirme yöntemleri yaygın olarak kullanılmaktadır. En iyi bilinen ve pratikte sıklıkla kullanılanlar arasında maliyet-fayda analizi ve maliyet-etkinlik analizi yer almaktadır.

“Yaratıcı” veya Yaratıcı muhasebe, bir muhasebecinin mesleki bilgisini kullanarak, mali tabloların paydaşlar için çekiciliğini arttırdığı ve çalıştığı şirketin vergi yükünü azalttığı bir dizi yasal yöntemdir.

Rasyonel beklentiler teorisi (ROT olarak kısaltılır), ilk olarak 1961'de John F. Muth tarafından geliştirilen ve 1970'lerin ortasında Robert Lucas tarafından geliştirilen bir makroekonomi kavramıdır (bununla Lucas, 1995'te İktisadi Bilimler alanında Nobel Ödülü'ne layık görülmüştür). Christopher Sims ve Thomas Sargent'ın yanı sıra ("makroekonomide neden-sonuç ilişkileri üzerine ampirik çalışmaları nedeniyle" Nobel Ekonomi Ödülü'ne layık görüldüler).

Tasarruf paradoksu (İngilizce: tasarruf paradoksu, İngilizce: tasarruf paradoksu), Amerikalı iktisatçılar Waddill Catchings ve William Foster tarafından tanımlanan ve özellikle John Maynard Keynes ve Friedrich von Hayek tarafından incelenen ekonomideki bir paradokstur.

Monetarizm, dolaşımdaki para miktarının ekonomik kalkınmada belirleyici faktör olduğunu öne süren makroekonomik bir teoridir. Neoklasik ekonomik düşüncenin ana yönlerinden biri. Modern monetarizm, 1950'li yıllarda para dolaşımı alanında yapılan bir dizi ampirik çalışma olarak ortaya çıktı. Monetarizmin kurucusu, daha sonra 1976'da Nobel Ekonomi Ödülü'nü kazanan Milton Friedman'dır. Ancak yeni iktisat teorisinin adı Karl tarafından verilmiştir...

Gösterişçi tüketim (İngilizce: gösterişli tüketim, prestijli, gösterişli, statü tüketimi) - kişinin kendi zenginliğini sergilemek amacıyla mal veya hizmetlere yapılan israf harcaması. Gösterici tüketici açısından bakıldığında, bu tür davranışlar belirli bir sosyal statüye ulaşmanın veya bunu sürdürmenin bir aracı olarak hizmet eder.

Üreme, üretim sürecinin sürekli yenilenmesidir. Birkaç modeli vardır: basit (sabit), genişletilmiş (artan), daraltılmış (azalan).

Tahmin piyasaları bir tür spekülatif piyasadır; amaçları tahminler oluşturmaktır. Bu tür piyasalar, nihai parasal değeri belirli bir olaya (bir sonraki Amerikan başkanının Cumhuriyetçi olup olmayacağı gibi) veya parametreye (gelecek çeyrekte satışların ne olacağı gibi) bağlı olan varlıklar yaratır. Dolayısıyla mevcut piyasa fiyatları, belirli bir olayın olasılığının veya parametre değerinin tahmini olarak yorumlanabilir. Piyasalar diyebiliriz...

Kırık pencere metaforu (bazen "kırık pencere benzetmesi" olarak da çevrilir) ekonomist Frédéric Bastiat'ın Ce qu'on voit et ce qu'on ne voit pas ("Görülen ve görülene dair") adlı makalesinde ortaya attığı bir metafordur. görülemeyen şey budur"), 1850. Henry Hazlitt'e göre bu metafor, ekonomiyle ilgili yaygın yanılgılardan birini, yani herhangi bir felaketin ekonomik kalkınmaya katkıda bulunabileceği yanılgısını göstermektedir.

Paranın hızı (dolaşım hızı), bir para biriminin belirli bir süre boyunca yeni yerli mal ve hizmetleri satın almak için kullanıldığı ortalama sıklıktır. Paranın dolaşım hızı büyük ölçüde belirli bir para arzı için ekonomik faaliyetin hacmine bağlıdır. Bir zaman periyodu belirtilirse hız bir sayı olarak gösterilebilir. Aksi takdirde göstergenin dönem başına sayı şeklinde belirtilmesi gerekir.

Rasyonel cehalet, ekonomide, bazen kamu tercihi teorisinde ve ayrıca felsefe (epistemoloji) ve oyun teorisi dahil olmak üzere rasyonellik ve tercihi inceleyen diğer disiplinlerde sıklıkla kullanılan bir terimdir.

Genel fayda teorisi, fayda kavramını belirsizlik koşulları altında karar verme ile ilişkilendiren klasik ve modern teorilerin çoğunu önemli ölçüde genelleştirme girişimidir.

Mikroekonomi (eski Yunanca μικρός - küçük; οἶκος - ev; νόμος - hukuk), ekonomik aktörlerin üretim, dağıtım, tüketici ve değişim faaliyetleri sırasındaki işleyişini inceleyen ekonomik teorinin bir bölümüdür.

Teknolojik işsizlik, teknolojik değişimin neden olduğu iş kaybıdır. Bu tür değişiklikler genellikle emek tasarrufu sağlayan makinelerin veya daha verimli üretim süreçlerinin kullanıma sunulmasını içerir. Teknolojik işsizliğin iyi bilinen tarihsel bir örneği, mekanize tezgahların kullanılmaya başlanmasının ardından zanaatkar dokumacıların yoksullaşmasıdır. Teknolojik işsizliğin modern bir örneği, kendi kendine ödeme sisteminin uygulamaya konmasından sonra perakende mağazalardaki kasiyer sayısının azalmasıdır...

Dönüşüm sorunu, emek değer teorisi ile çeşitli endüstrilerdeki kâr oranlarını eşitleme eğilimi arasındaki çelişkide yatan, Marksist ekonomi politiğin temel sorunlarından biridir. Emek değer teorisi, emeğin değerin ve artı değerin (veya kârın) kaynağı olduğunu, kârın emek miktarına bağlı olduğunu ima eder. Ancak aynı zamanda “sermaye yoğun” endüstrilerde kâr oranı “emek yoğun” endüstrilere göre daha yüksektir. Marx bunu açıklamaya çalıştı...

Risk yönetimi, olumsuz sonuç olasılığını azaltmayı ve uygulanmasından kaynaklanan olası proje kayıplarını en aza indirmeyi amaçlayan yönetim kararlarının alınması ve uygulanması sürecidir.

Adını Robert Lucas'ın makroekonomik politika yapımına ilişkin çalışmasından alan Lucas eleştirisi, yalnızca mevcut tarihsel verilerdeki, özellikle de oldukça toplu tarihsel verilerdeki göstergelerin ilişkilerine dayanarak politika değişikliklerinin sonuçlarını tahmin etmeye çalışmanın saflık olduğunu savunuyor.

Lucas-Adalar modeli olarak da bilinen kusurlu bilgi modeli, rasyonel beklentiler teorisini kullanarak basitleştirilmiş bir ekonomide para arzı, fiyat ve çıktıdaki değişiklikler arasındaki ilişkiyi modellemeyi amaçlayan Robert Lucas tarafından geliştirilen bir ekonomik modeldir.

Atfetme teorisi, üretimin niceliksel olarak tanımlanmış parçalarının ve değerinin, kökenlerini emek, toprak ve sermayeye (üretim araçlarıyla özdeşleştirilen) borçlu olduğunu belirten bir teoridir. Atfetme teorisinin savunucuları, onun asıl görevini, değer yaratımının hangi kısmının emeğe, toprağa ve sermayeye atfedilebileceğini (atfedilebileceğini) bulmak olarak görüyorlar.

Zorunlu açıklama, satıcı ve alıcı arasındaki uyumsuz teşvikleri veya bilgi asimetrilerini önlemek için uygulanan bir hükümet politikasıdır. Diğer piyasa düzenleme yöntemlerine göre önemli avantajı esneklik ve tam rekabete müdahale edilmemesidir.

Beklenti teorisi, insanların risklerle ilgili kararlar alırken davranışlarını açıklayan bir ekonomik teoridir. Bu teori, insanların farklı sonuçların olasılıklarının bilindiği alternatifler arasında nasıl seçim yaptığını açıklar. Her olası sonucun, kişinin öznel olarak belirlediği belirli bir gerçekleşme olasılığı ve değeri vardır. Değerler hem pozitif hem de negatif olabilir. İkinci durumda değerler kişi için kayıptır. Beklenti teorisi bunu sağlar...

Kâr oranının düşme eğilimi (Marx'ın orijinalinde: Gesetz vom tendenziellen Fall der Profitrate), Karl Marx'ın Kapital'in III. Cildinde formüle ettiği bir tezdir. Bu, kapitalist ekonominin yasalarına göre, yani kapitalist ekonominin özelliklerinden dolayı, genel ekonomik ölçekte kâr oranını düşürme eğiliminin olduğu gerçeğinde yatmaktadır.

Tüketim, bir ürünün ihtiyaçların karşılanması sürecinde kullanılmasıdır. Ekonomide tüketim, mal veya hizmet alımına eşittir. Tüketim, gelir elde edilmesi veya tasarrufların harcanması sonucunda mümkün olur.

Yoksulluk tuzağı, yoksulluktan kaçışın mümkün olmadığı, kendi kendini idame ettiren herhangi bir mekanizmadır. Nesilden nesile yoksulluk düzeyi ancak tuzağa karşı önlem alınmazsa artıyor.

Keynesyen iktisat, iktisat teorisinin Amerika Birleşik Devletleri'ndeki Büyük Buhran'a tepkisi olarak gelişen makroekonomik bir harekettir. Temel çalışma, John Maynard Keynes'in 1936'da yayınladığı "İstihdam, Faiz ve Paranın Genel Teorisi" idi, ancak teorisinin geliştirildiği J. M. Keynes'in bir dizi bilimsel çalışması 1920'lerin başından itibaren, Birinci Dünya Savaşı'nın derslerini ve sonuçlarını etkiler. J.M. Keynes, "Barışın Ekonomik Sonuçları" adlı eserinde şunu ortaya koyuyor:

Kabul edilebilir minimum getiri oranı (İngilizce minimum kabul edilebilir getiri oranı, genellikle MARR olarak kısaltılır), bir yöneticinin veya şirketin bir projeye başlamadan önce risk ve diğer fırsat maliyetlerini dikkate alarak kabul etmeye istekli olduğu minimum getiri oranıdır. İşletme ve mühendislik alanındaki projeler. Pek çok bağlamda görülen eşanlamlısı minimum cazip getiri oranıdır.

“Bedava öğle yemeği diye bir şey yoktur”, orijinalinde görünmese bile, herhangi bir fayda elde etmenin her zaman maliyetlerle ilişkili olduğunu ima eden bir slogandır. Ayrıca bedava öğle yemeği diye bir şey yoktur. veya TNSTAAFL, TANSTAAFL veya TINSTAAFL kısaltmaları biçiminde. Rusça çeviriler ayrıca "bedava kahvaltı yok", "bedava atıştırmalık yok", "bedava öğle yemeği yok" ifadelerini de içeriyor.

Pigou etkisi, özellikle deflasyon sırasında gerçek refahtaki artışa bağlı olarak tüketimdeki artışın neden olduğu GSYİH ve istihdam artışının makroekonomik etkisidir.

Kayıt dışı ekonomi, ekonominin bir sektörüdür, temel düzenlemesi baskın gayrı resmi normların yardımıyla ortaya çıkan, fayda elde etmeyi amaçlayan bir insan faaliyet alanıdır ve çeşitli nedenlerle (olmayan) tüm ekonomik faaliyetler olarak tanımlanabilir. resmi istatistikler tarafından dikkate alınmayan ve GSYİH'ye dahil edilmeyen parasal ciro, yüksek vergiler, yasal yasaklar vb. .

Koşulsuz (garantili) temel gelir (koşulsuz temel gelir, UBI), devlet veya başka bir kurum tarafından belirli bir topluluğun her üyesine düzenli olarak belirli miktarda para ödenmesini içeren sosyal bir kavramdır. Ödemeler, gelir düzeyine bakılmaksızın ve iş yapma zorunluluğu olmaksızın tüm topluluk üyelerine yapılır.

Temel analiz, bir şirketin piyasa (borsa) değerini, faaliyetlerinin finansal ve operasyonel göstergelerinin analizine dayanarak tahmin etme yöntemleri için kullanılan bir terimdir.

Konu: Fırsat maliyeti kavramı

Tür: Test | Boyut: 27.03K | İndirilenler: 29 | 23.02.10, 11:30'da eklendi | Değerlendirme: +2 | Daha Fazla Test

Üniversite: VZFEI

Yıl ve şehir: Ekim 2009

Giriş 3

Bölüm 1. Üretim maliyeti kavramı ve türleri 4

1.1. Sabit ve değişken maliyetler 4

1.2. Fırsat Maliyeti 6

Bölüm 2: Fırsat Maliyeti Kavramları 8

2.1. Maliyet hesaplaması 8

2.2. Maliyet kavramının uygulama biçimleri 17

Bölüm 3. Fırsat maliyetleri kavramının uygulanması 19

Sonuç 21

Sorunlar 23

Test görevleri 24

Referanslar 26

giriiş

İlk bakışta fırsat maliyetleri kavramı, pratik finansal faaliyetlerde kullanılamayan oldukça egzotik bir soyutlama gibi görünebilir. Gerçekten de, neredeyse her işletmenin herhangi bir varlığı edinmenin tam fiili maliyetlerine ilişkin muhasebe verileri varken neden soyut mantıksal yapılara girişelim ki? Maliyetleri belirlemenin hangi yönteminin daha objektif olduğu konusunda sık sık tartışmalar vardır: “muhasebe” yöntemi veya fırsat maliyetlerini hesaplama yöntemi. Böyle bir sorunun formülasyonu tamamen doğru görünmüyor. Bu yöntemler arasındaki temel fark “doğruluk” ve “objektiflik” değil, amaçlarıdır. Bir işletmenin mali tablolarını analiz ederken, herhangi bir araştırmacı, hiç şüphesiz, likidite oranını veya kendi işletme sermayesinin kullanılabilirliğini hesaplamak için muhasebe verilerini kullanır. Bir işletmenin faaliyetlerini denetleyen vergi müfettişleri, denetçiler ve denetçiler için mali raporlama göstergeleri de tamamen aynı ilgiyi göstermektedir. Tüm bu raporlama bilgisi kullanıcı kategorilerinin ortak noktası, halihazırda tamamlanmış işlemleri anlama arzusudur.

Araştırma için seçilen konunun uygunluğu, fırsat maliyetleri kavramının uygulanmasının öneminde yatmaktadır.

Testin amacı, yönetim kararlarında önemli hale gelen planlama ve maliyet muhasebesini incelemektir. Bu hedefe ulaşmak için aşağıdaki görevler çözüldü:

- Maliyet türlerini analiz edin;

- Fırsat maliyeti kavramını gözden geçirin;

- Fırsat maliyeti kavramının uygulamasını keşfedin.

Çalışmanın konusunu fırsat maliyetlerinin hesaplanması, fırsat maliyeti kavramının ortaya çıkış biçimleri oluşturmaktadır.

Bölüm 1. Üretim maliyeti kavramı ve türleri

1.1. Sabit ve değişken maliyetler

Üretim maliyetlerinden bahseden K. Marx, maliyetlerin oluşma sürecini doğrudan üretim sürecindeki ana unsurlarına göre değerlendirdi. Değer etrafındaki fiyat dalgalanmaları probleminden soyutladı. Ayrıca yirminci yüzyılda üretilen ürün miktarına bağlı olarak maliyetlerdeki değişikliklerin belirlenmesine ihtiyaç duyuldu.

Modern maliyet kavramları, yukarıdaki noktaların her ikisini de büyük ölçüde dikkate alır. Maliyet sınıflandırmasının merkezinde üretim hacmi ile maliyetler arasındaki ilişki, belirli bir mal türünün fiyatı yer alır. Maliyetler bağımsız olarak ayrılır ve üretilen ürünlerin hacmine bağlıdır.

Sabit maliyetler üretim hacmine bağlı değildir; sıfır üretim hacminde bile mevcutturlar. Bunlar işletmenin önceki yükümlülükleri (kredi faizleri vb.), vergiler, amortisman, teminat ödemeleri, kira, sıfır üretim hacimli ekipman bakım maliyetleri, yönetim personelinin maaşları vb.'dir. Değişken maliyetler, üretilen ürün miktarına bağlıdır ve hammadde, malzeme, işçi ücretleri vb. maliyetlerden oluşur. Sabit ve değişken maliyetlerin toplamı brüt maliyetleri oluşturur - belirli bir ürün türünün üretimi için nakit harcamaların tutarı. Bir birim çıktı üretmenin maliyetini ölçmek için ortalama, ortalama sabit ve ortalama değişken maliyet kategorileri kullanılır. Ortalama maliyetler, toplam maliyetlerin üretilen ürün sayısına bölünmesine eşittir. Ortalama sabit maliyetler, sabit maliyetlerin üretilen ürün sayısına bölünmesiyle belirlenir. Ortalama değişken maliyetler, değişken maliyetlerin üretilen ürün sayısına bölünmesiyle oluşur.

Maksimum karı elde etmek için gerekli üretim hacmini belirlemeniz gerekir. Marjinal maliyetler kategorisi ekonomik analiz için bir araç görevi görür. Marjinal maliyet, belirli bir çıktı düzeyine kıyasla her ek çıktı birimini üretmenin ek maliyetini temsil eder. Brüt maliyetlerin bitişik değerleri çıkarılarak hesaplanır.

1.2. Fırsat maliyeti

Fiili üretim faaliyetlerinde sadece fiili nakit maliyetleri değil, fırsat maliyetlerini de dikkate almak gerekir. İkincisi, belirli ekonomik kararlar arasında seçim yapma olasılığı nedeniyle ortaya çıkar. Örneğin, bir işletmenin sahibi mevcut parayı farklı şekillerde harcayabilir: üretimi genişletmek için kullanabilir veya kişisel tüketime harcayabilir, vb. Fırsat maliyetlerinin ölçülmesi yalnızca piyasa ilişkileri için değil aynı zamanda mal olmayan nesneler için de gereklidir. Düzenlenmemiş bir mal piyasasında fırsat maliyetleri mevcut piyasa fiyatına eşit olacaktır. Piyasada birkaç farklı (genellikle birbirine yakın) fiyat varsa, o zaman ürünü satmanın fırsat maliyeti, doğal olarak, alıcılar tarafından satıcıya teklif edilen en yüksek fiyat, geri kalanların en yükseğine eşit olacaktır (bu fiyat hariç) en yüksek) fiyatlar sunulmaktadır.

Daha önce SSCB'de ovalardan akan nehirler üzerinde hidroelektrik santrallerin (HES) inşası yaygındı. Baraj inşaatı, rezervuar oluşturulması ve hidroelektrik santral kurulumu sırasında elektrik üretiminden gelir elde etmek mümkündür. Bu inşaatın terk edilmesi halinde, serbest kalan parasal ve maddi kaynakların yardımıyla, dibe çevrilebilecek arazilerde yoğun kıyı tarımı, balıkçılık, ormancılık ve diğer ekonomik faaliyetlerin yürütülmesinden gelir elde etmek mümkündür. Hidroelektrik santral rezervuarı. Elektrik elde etmenin toplam ekonomik maliyeti, hidroelektrik santral inşa etme maliyetlerinin ve sular altında kalan arazilerdeki yoğun ekonomik faaliyetlerden elde edilebilecek olası üretim hacminin değerlemesinin (fırsat maliyetleri) toplamına eşit olacaktır. Herhangi bir ekonomik faaliyetin toplam ekonomik maliyeti, olağan parasal ve malzemeye ek olarak, mevcut kaynakların (işçilik, para, malzeme vb.) kullanımına ilişkin mümkün olan en iyi alternatif kararların değerlendirilmesini kapsayan alternatif maliyetleri de içermelidir. ).

Bölüm 2: Fırsat Maliyeti Kavramları

2.1. Maliyet hesabı

Üretim maliyetleri giderlerdir, bir ürün yaratmak için yapılması gereken parasal harcamalardır. Bir işletme (firma) için, edinilen üretim faktörleri için ödeme görevi görürler.

Bu tür harcamalar malzeme ödemelerini (hammadde, yakıt, elektrik), çalışanların ücretlerini, amortismanı ve üretim yönetimiyle ilgili maliyetleri kapsar. Bir ürünü satarken girişimci nakit gelir elde eder. Bir kısmı üretim maliyetlerini (yani mal üretimiyle ilgili para maliyetlerini) telafi ederken, diğeri üretimin organize edilme nedeni olan kar sağlar. Bu, üretim maliyetlerinin ürünün maliyetinden kar miktarı kadar az olduğu anlamına gelir.

Konsepti basitleştirerek, bir işletmenin maliyetlerinin, ürün üretmenin maliyeti anlamına geldiğini söyleyebiliriz.

Finansal yönetim için en büyük ilgi, bir veya başka bir yönetim kararının bir sonucu olarak ortaya çıkan işletmenin gelecekteki nakit akışlarına ilişkin verilerdir. Kontrol süreci sırasında kontrol alt sisteminin kontrol nesnesini etkilemesi gerekir. İşletmenin muhasebesine yansıyan fiili nakit akışları, önceden alınan yönetim kararlarının sonucudur. Bu akışlarla ilgili bilgi, özne ile kontrol nesnesi arasındaki geri bildirimin bir unsurudur. Yönetim kararlarını gerekçelendirmek açısından önemli bir değere sahiptir ancak bu kararların sonucu, bugünün nakit akışlarında değil, gelecekteki bir değişiklik olacaktır. Alınan kararların mali ve ekonomik verimliliğini değerlendirmek için gelecekteki nakit girişlerini, bu kararların benimsenmesi ve uygulanmasından kaynaklanacak gelecekteki nakit çıkışlarıyla karşılaştırmak gerekir.

Örneğin yeni bir ürünün piyasaya sürülmesine karar verebilmek için işletmenin yeni bir ürünün üretimi ve satışı için katlanacağı maliyet tutarını hesaplamalı ve bu değeri beklenen gelirle karşılaştırmalısınız. onun satışı. İlk bakışta, bu amaçlar için bir ürünün toplam maliyetinin hesaplanmasını kullanmak ve bu tutarı planlanan satış hacmiyle çarparak yeni ürünün toplam maliyetini elde etmek oldukça doğal görünebilir. Ancak bu yaklaşım önemli bir gerçeği gözden kaçırıyor: Toplam maliyetlerin önemli bir kısmı, bu karar alınmadan önce bile geçmişte meydana gelen nakit akışlarıyla ilişkilendiriliyor. Kararın uygulanmasının gelecekte ilgili nakit akışları üzerinde herhangi bir etkisi olmayacaktır. İşletmedeki mevcut malzeme stoklarının yeni bir ürünün üretimi için kullanılması planlanıyorsa ve mevcut miktarları planlanan ihtiyacın tamamını karşılamaya yeterliyse ve bu malzemelerin yeni alımı beklenmiyorsa ne olacağı bilinmemektedir. bu malzemeleri satın alma maliyetlerinin yeni bir ürünün piyasaya sürülmesiyle ilişkisi ve bu kararın uygulanması sürecinde bu malzemelerin kullanılmasıyla işletmenin ne gibi gerçek nakit çıkışlarına maruz kalacağı.

Bu bilinmeyenler nedeniyle fırsat maliyeti kavramı finansal yönetimde yaygın olarak kullanılmaktadır.

İktisat teorisinde fırsat (fırsat veya ekonomik) maliyeti, belirli bir üründen belirli bir miktar elde etmek için vazgeçilmesi veya feda edilmesi gereken diğer ürünlerin miktarını (maliyetini) ifade eder. İşletmenin malzeme stoklarını kullanmaktan başka alternatifi olmadığından, işletme için yeni ürünler üretmenin maddi maliyetlerinin, malzeme stokunu satarak elde edebileceği miktara eşit olacağı ileri sürülebilir.

Ekonomik maliyetlerin daha genel bir tanımı, bir firmanın yapmak zorunda olduğu ödemeler veya bir firmanın kaynak tedarikçisine, bu kaynakların alternatif üretimde kullanılmasını engellemek için sağlamak zorunda olduğu gelirdir. Yeni ürünlerin piyasaya sürülmesi, eğer alıcı tarafından teklif edilen fiyat, hem hammaddelerin hem de malzemelerin fırsat maliyetlerinin yanı sıra ürünün üretimi için harcanan diğer tüm kaynakları da kapsıyorsa, işletme için uygun olacaktır.

Finansal yönetimin, yönetim kararları sonucu oluşan nakit akışlarına odaklanması, fırsat maliyetlerinin, karar verilmesi sonucunda oluşacak nakit çıkışı miktarı olarak belirlenmesine olanak sağlar. Yeni bir ürünün piyasaya sürülmesi kararı, işletmede mevcut olan malzemelerin satışından elde edilen gelir kaybına yol açar. Bu malzemelerin olası satış fiyatlarındaki maliyeti, ilgili kararın gerekçelendirilmesinde dikkate alınması gereken malzeme maliyetlerinin tutarını oluşturacaktır.

İç ve dış fırsat maliyetleri vardır. Şirketin gerekli malzeme stoğu yoksa, bunları satın almak zorunda kalacak ve bu da doğrudan nakit maliyetlere yol açacaktır. Bu durumda dış fırsat maliyetlerinden bahsediyoruz. Şirket, yeni bir ürün üretmek için uygun niteliklere sahip ilave sayıda işçiyi işe alması gerekirse aynı maliyetlere katlanmak zorunda kalacaktır. Bu işçilerin ücretleri (üzerindeki tüm tahakkuklarla birlikte), değeri dış fırsat maliyetlerinin seviyesini karakterize edecek ek bir nakit çıkışını temsil edecektir.

İşletmede halihazırda mevcut olan ve daha önce ödenen bir iç kaynağın, alınan karara bakılmaksızın kullanılması planlanıyorsa, iç maliyetlerden bahsederiz. Değerleri aynı zamanda gelecekteki nakit çıkışlarının büyüklüğüne göre de belirlenir, ancak bu çıkışların niteliği farklı olacaktır. Kural olarak parasal harcamalardan değil, ek gelir kaybından bahsetmeyeceğiz. Malzeme rezervleri durumunda bu, olası satışlarının fiyatıdır. Eğer bir işletme yeni işçi almak yerine mevcut personelin emeğini yeni bir ürün üretmek için kullanmak istiyorsa, o zaman iç fırsat maliyetlerinin değeri, işletmenin çalışanların başka yöne çekilmesi sonucunda kaybedeceği gelir miktarına göre belirlenecektir. önceki mesleklerinden.

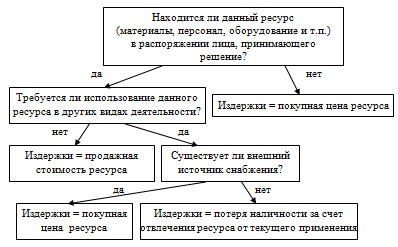

Herhangi bir yönetim kararının toplam fırsat maliyeti, iç ve dış fırsat maliyetlerinin toplamına eşittir. Fırsat maliyetleri kavramının daha iyi anlaşılması, İngiliz bilim adamı B. Ryan tarafından önerilen bir akış şemasının kullanılmasıyla kolaylaştırılmıştır:

Şekil - Fırsat maliyetlerine ilişkin karar verme algoritması

Fırsat maliyetlerinin değerini tahmin ederken bu akıl yürütme şemasını kullanmanın bir örneğini ele alalım. Şirket, 1 parça başına 40 ruble fiyatla (KDV hariç) 5.000 adetlik bir ürün partisi satma emri aldı. Bu ürün işletme tarafından hakim kılınmış ancak son dönemde talep yetersizliğinden dolayı üretilememektedir. Üretimi için işletmede 2,5 ton stok bulunan ve aynı hacimde yenilenmesi gereken tek tip malzemeye ihtiyaç vardır. Son satın alma sırasında malzemenin satın alma fiyatı 30 ruble idi. 1 kg başına (KDV hariç), ancak şu anda% 5 arttı. 1 ürünün üretimi için bu malzemeden 0,5 kg gerekmektedir. 1 ürünün emek yoğunluğu 0,4 standart saattir, üretiminde çalışan ana işçilerin saatlik tarife oranı (sosyal masraflar dahil) 25 rubledir. Siparişin 10 gün içinde tamamen tamamlanabilmesi için bu süreye 25 işçinin çekilmesi gerekiyor, bunlardan 10'u 10 gün iş sözleşmesi kapsamında yeniden işe alınacak, 10'u ise tam zamanlı olarak geçici olarak boşta kalan işçiler arasından kullanılacak. 5 iş diğer işlerden yönlendirilecek 25 işçinin her birinin emek verimliliği ve ücretleri aynı olacaktır. İşletmenin genel üretim giderleri, ana üretim işçilerinin temel maaşının %100'ü kadardır; genel işletme giderleri - aynı matrahın %50'si. Üretim dışı (ticari) giderler satılan ürünlerin üretim maliyetinin %5'i kadardır.

Bu tür verilere sahip olan işletmenin planlama departmanı, planlanan ürünlerin tam maliyetinin aşağıdaki hesaplamasını derlemiştir (Tablo 1).

1 ürünün toplam maliyetinin planlanan hesaplanması, ovmak.

Tablo 1.

|

Harcamalar |

||

|

1. Temel malzemeler |

||

|

2. Asgari maaş (tahakkuklarla birlikte) |

||

|

3. Genel üretim maliyetleri |

||

|

4. Genel giderler |

||

|

1 ürünün üretim maliyeti |

||

|

5. Üretim dışı (ticari) giderler |

||

|

1 ürünün tam maliyeti |

Hesaplamadan, işletmenin her üründe 2 ruble (42 - 40) kaybedeceği ve bunun tüm çıktıya göre 10 bin ruble olacağı sonucu çıkıyor. (2 x 5000) kayıp. Açıkçası, bir işletmenin kendisine zarar getirecek bir emri yerine getirmeyi kabul etmemesi gerekir. Ancak bu siparişin fırsat maliyetlerini hesaplayarak farklı bir sonuç elde edebilirsiniz. Her şeyden önce, ek başlangıç verilerini incelemek gerekiyor: kesinti sırasında şirket, işçilere 30 ruble oranında ücret ödüyor. bir günde. Yaptıkları işten dikkatlerinin dağılması planlanan 5 kişiye 125 ruble verilecek. bir günde. Bunları 10 gün süreyle başka bir işe aktarmak, ürettikleri ürünlerin üretiminin azalması nedeniyle işletme için 35 bin ruble tutarında gelir kaybı anlamına gelecektir. Yeni bir siparişin uygulanmasıyla bağlantılı olarak, işletmenin tüm dolaylı maliyetleri artmayacak, yalnızca aşağıdaki oranlarda hesaplanan değişken kısmı artacaktır: genel üretim giderleri - 10 ruble. her ilave standart çalışma saati için; değişken satış giderleri - satılan her ek ürün için 2 ruble.

Bu koşullar dikkate alınarak fırsat maliyetlerinin hesaplanması şu şekilde olacaktır:

1. Malzeme maliyetlerinin hesaplanması. Kararın verildiği sırada şirket, başka bir amaç için kullanmayı düşünmediği gerekli miktarda malzemeye sahipti. Siparişi tamamlama kararı maliyetleri etkileyemeyeceğinden mevcut malzemelerin satın alınmasının gerçek maliyetleri dikkate alınmamalıdır. Şirket bu hisse senedini 31,5 ruble gibi daha yüksek bir fiyatla yenilemeyi planlıyor. 1 kg için (30 + 0,05 x 30), yani aynı miktarda malzeme satın almanın fırsat maliyeti 78,75 bin ruble olacak. (31,5x2500). Bu maliyetler, kaynakların dahili yeniden dağıtımıyla ilişkilidir; malzemeler zaten işletmenin deposunda olduğundan doğrudan yeni ürünler üretme kararından kaynaklanmazlar, bu nedenle dahili fırsat maliyetleri olarak sınıflandırılmaları gerekir.

2. Maaş giderlerinin hesaplanması. Yeni işe alınan 10 geçici işçinin ücretleri tamamen bu karara göre belirleniyor. 8 saatlik çalışma gününe göre, 10 günlük çalışma karşılığında emeklerinin ödemesi 20 bin ruble olacak. (10 kişi x 8 saat x 10 gün x 25 ruble). Yüksüz tam zamanlı çalışanlar şu anda 30 ruble oranında zamana dayalı ücret alıyor. bir günde. Dolayısıyla ücretlerinin fırsat maliyeti 17 bin ruble olacak. (10 kişi x 8 saat x 10 gün x 25 ruble - 10 kişi x 10 gün x 30 ruble). Diğer 5 tam zamanlı çalışanın işlerinden uzaklaşması, 35 bin ruble işletme geliri kaybına yol açacak, bu miktar fırsat maliyetlerinin bir parçası olarak dikkate alınmalıdır. Önceki işlerinde maaşları 125 rubleydi. günlük, dolayısıyla ücretlerinin toplam maliyeti 38.750 ruble olacak. (5 kişi x 8 saat x 10 gün x 25 ruble - 5 kişi x 10 gün x 125 ruble + 35.000 ruble). Toplamda, işletmenin ücretler için fırsat maliyeti 75.750 rubleye eşit olacak. Bunlardan, söz konusu kararın neden olacağı ek nakit çıkışları (dış maliyetler) 50 bin ruble olacak. (25 kişi x 8 saat x 10 gün x 25 rub.); Kaynakların saptırılmasıyla ilgili kayıplar (iç maliyetler) 25.750 ruble olacak. (35.000 ruble - 10 kişi x 10 gün x 30 ruble - 5 kişi x 10 gün x 125 ruble).

3. Genel giderlerin ve ticari giderlerin hesaplanması. 5.000 ürünlük ilave üretimin emek yoğunluğu 2.000 standart saat (5.000 x 0,4) olacaktır. Sonuç olarak, değişken üretim genel gider maliyetlerindeki artış 20 bin rubleye eşit olacak. (2000x10). Değişken işletme giderlerindeki artış 10 bin ruble olacak. (5000x2). Bu maliyetler verilen kararlardan kaynaklanmaktadır, dolayısıyla dışsal fırsat maliyetleridir. Sabit dolaylı maliyetler her durumda aynı kalacaktır, dolayısıyla bu karar için fırsat maliyetlerinin hesaplanmasına dahil edilmemelidirler.

Yapılan hesaplamaları özetleyerek Tablo 2'yi oluşturuyoruz.

Alternatif maliyetlerin hesaplanması, bin ruble.

Tablo 2

|

Gider kalemleri |

Fırsat maliyeti |

||

|

dahili |

|||

|

1. Doğrudan malzemeler |

|||

|

3. Değişken üretim genel giderleri |

|||

|

4. Değişken işletme giderleri |

|||

|

Toplam fırsat maliyeti |

|||

Böylece toplam fırsat maliyeti 184,5 bin ruble olacak, bu da 5.000 ürün satma maliyetinden (200 bin ruble) 15,5 bin ruble daha düşük. Alınan gelirin yalnızca kendisiyle ilgili tüm maliyetleri karşılamakla kalmayıp aynı zamanda sabit maliyetlerini karşılamak için 15,5 bin ruble tutarında katkı sağlayacağı için şirketin siparişi yerine getirmeyi kabul etmesinin faydalı olduğu ortaya çıktı. .

Ancak tüm işletmenin sabit giderlerinin miktarı 15,5 bin ruble'nin oldukça üzerindedir. Bu nedenle, bir işletmenin faaliyetlerini planlarken, bütünlüğünün tüm sabit maliyetleri karşılaması ve kar sağlaması için böyle bir sipariş portföyü oluşturması gerekir. Eğer bu sağlanamıyorsa o zaman işletmenin üretim ve ticari faaliyetleriyle doğrudan ilgili olmayan sabit maliyetlerin azaltılması gerekmektedir. Finansal kaynaklarını gerçek getirisi olmayan yeteneklerin geliştirilmesine yatırma lüksüne sahip değil. Her durumda, belirli bir emri yerine getirme kararıyla hiçbir ilgisi olmayan, niteliksel olarak farklı kararlardan bahsediyoruz. Bir işletmenin bir seçeneği varsa, o zaman elbette sabit maliyetlerin maksimum düzeyde karşılanmasını sağlayan daha karlı seçeneği tercih etmelidir. Ancak seçim eksikliği, fiyatı fırsat maliyetinden yüksek olan ürünleri üretmeyi reddetmenin bir nedeni olamaz.

İşletme, her bir ürünün tam maliyetini karşılayan daha karlı siparişler alma umuduyla fırsat maliyetlerini tamamen karşılayan ürünler üretmeyi reddederek, gelecekte daha yüksek nakit girişlerinin peşinde koşarak gerçek nakit girişlerini kaybediyor. Bu davranış hem bir finans yöneticisi hem de herhangi bir işadamı için kontrendikedir. İşletme sahipleri (yatırımcılar) yöneticilerine tek hizmet için ödeme yapar - yatırılan sermayede gerçek bir artış. Yönetici, varlıkların daha karlı kullanımı için gerçek bir alternatif fırsata sahip değilse, en azından asgari düzeyde bir sermaye artışı sağlama fırsatını reddetmemelidir.

2.2. Maliyet kavramının uygulama biçimleri

Dikkate alınan fırsat maliyeti kavramının aşağıdaki pratik tezahür biçimleri ayırt edilebilir:

1. Finansal kararları gerekçelendirirken öncelikle bu kararların yarattığı nakit akışlarına odaklanılmalıdır. Burada B. Ryan'ın mütevazı bir şekilde “Ryan'ın İkinci Yasası” olarak tanımladığı ifadesini tekrar hatırlamakta fayda var: “Maliyetler ve gelir, yalnızca nakit akışlarının işletmenin sınırlarını aştığı anlarda ortaya çıkar.” Tam maliyet hesaplamasının değerini ve önemini sorgulamadan, finansal yönetim biraz farklı kavramlarla çalışır; bunların merkezinde nakit akışı yer alır.

2. Yalnızca bu kararla doğrudan ilgili olan nakit akışları dikkate alınmalıdır. Alınan kararla ilgili olmayan, oluşma zamanına bakılmaksızın fon alımları ve harcamaları dikkate alınmamalıdır. Başka bir deyişle, finansal yönetim artan nakit akışlarıyla çalışır ve dikkate alınan fırsat maliyetleri marjinaldir. Yeni bir ürünün piyasaya sürülmesi kararının bir sonucu olarak şirketin personeline ek güvenlik görevlilerinin alınması gerekiyorsa, yeni güvenlik çalışanlarının bakımının marjinal maliyetleri, geliştirilmekte olan ürünün maliyetlerine dahil edilmelidir. Güvenliği aynı miktarda sürdürmenin maliyetleri bu kararla ilgili değildir ve fırsat maliyetleri dahil edilmemelidir.

3. Alınan kararın halihazırda yapılmış olan harcamalara veya daha önce elde edilen gelirlere etkisi olamaz. Bu nedenle, bu kararı gerekçelendirirken finans yöneticisi yalnızca gelecekteki nakit akışlarını dikkate almalıdır. Ekipman satın alma maliyetleri de dahil olmak üzere geçmişteki tüm ödemeler ve tahsilatlar doğası gereği geçmişe dayalıdır ve kaçınılamaz veya önlenemez. Bu nedenle sabit kıymetlerin amortismanı gibi bir maliyet unsuru finansal hesaplamalara dahil edilmemektedir.

Bölüm 3: Fırsat Maliyeti Kavramını Uygulamak