Un termen care desemnează profituri pierdute (într-un anumit caz, profit, venit) ca urmare a alegerii uneia dintre opțiunile alternative de utilizare a resurselor și, prin urmare, a refuzului altor oportunități. Valoarea profiturilor pierdute este determinată de utilitatea celei mai valoroase dintre alternativele aruncate. Costurile de oportunitate sunt parte integrantă a oricărei decizii. Termenul a fost introdus de economistul austriac Friedrich von Wieser în monografia sa „Teoria economiei sociale” în 1914.

Costurile de oportunitate pot fi exprimate atât în natură (în bunuri a căror producție sau consum a trebuit să fie abandonată), cât și în echivalentul monetar al acestor alternative. Costurile alternative pot fi exprimate și în ore de timp (timp pierdut în ceea ce privește utilizarea alternativă).

Teoria costurilor de oportunitate este descrisă în monografia „Theory of Social Economy” din 1914. Potrivit ei:

Contribuția teoriei costului de oportunitate a lui von Wieser la economie este că este prima descriere a principiilor producției eficiente.

Costurile de oportunitate nu sunt cheltuieli în sensul contabil, ele sunt doar un construct economic pentru contabilizarea alternativelor pierdute.

YouTube enciclopedic

1 / 3

Cost de oportunitate

Economie - prelegere introductivă: problemă de bază, cost de oportunitate, CPV

Amortizarea și costul de oportunitate al capitalului

Subtitrări

Să ne imaginăm că decidem să rămânem la scenariul E timp de câteva zile. În medie, prindem un iepure de câmp și culegem 280 de fructe de pădure pe zi. Probabil ne-am dorit mai multe fructe de pădure la vremea aceea. Acesta este scenariul E. Dar acum ne dorim dintr-o dată mai multe proteine. Să scriem: aderăm la scenariul E, dar ne-am dorit proteine. Deci va trebui să vă gândiți la rapoarte. Dacă vrem să prindem mai mulți iepuri, trebuie să înțelegem că dacă vreau să prind un alt iepure, va trebui să renunț la ceva. Dacă mai prind un iepure, să trecem de la un iepure pe zi la doi, adică de la scenariul E la scenariul D. La ce renunțăm? Deci, aici scriem +1, Și se dovedește că renunțăm la 40 de fructe de pădure, acest lucru poate fi arătat aici. Dacă vreau să prind un alt iepure, nu mă voi putea muta în această zonă inaccesibilă din curbă. Trebuie să rămân pe frontiera posibilităților de producție, uneori poți găsi o contracție a PPV. Sau îl puteți numi un acronim. Dacă mai vreau un iepure, va scădea frontiera posibilității de producție și va trebui să renunț la 40 de fructe de pădure. Adică un alt iepure înseamnă că apar costuri. În medie, pierd 40 de fructe de pădure. 40 de fructe de padure. Există un termen pentru a descrie ceea ce tocmai am acoperit - costul de oportunitate pentru a obține încă un iepure ar fi de 40 de fructe de pădure. Să-l notăm. Cost de oportunitate pentru încă un iepure. Cost de oportunitate pentru încă un iepure. Acesta este costul pentru scenariul E, dar după cum vom vedea, acesta va varia în funcție de scenariul ales, cel puțin pentru acest exemplu. Costul de oportunitate al unui iepure suplimentar este de 40 de fructe de pădure. Conform scenariului E. De dragul încă un iepure, trebuie să renunț la 40 de fructe de pădure. Un alt termen necesar pentru a vorbi despre costul de oportunitate al, de exemplu, producție este costul de oportunitate al producerii unui alt iepure sau costul de oportunitate al producerii unei unități suplimentare de producție. Acestea sunt uneori numite costuri marginale. Deci, acesta poate fi considerat cost marginal. În videoclipul nostru, costurile înseamnă la ce renunțăm, o posibilă alternativă. În alte exemple, uneori costurile marginale vor fi exprimate în unități monetare, cum ar fi dolari. Care a fost costul producerii unei unități suplimentare de producție? Să ne asigurăm că înțelegem costurile de oportunitate. Așa că rămânem cu scenariul E, în care avem costul de oportunitate pentru încă un iepure. Dar cât va costa oportunitatea dacă, să zicem, ne-am săturat să mâncăm carne? Ne-am menținut la scenariul E, dar am decis să devenim vegetarieni și trecem la scenariul F: renunțarea la iepuri și dorința de a mânca cât mai multe fructe. În ceea ce privește scenariul E, se mai poate întreba: care este costul de oportunitate? Să scriem mai simplu: costul a încă 20 de fructe de pădure va fi minus un iepure. Deci, costul a încă 20 de fructe de pădure va fi minus un iepure. Să facem următoarele. Vreau să măresc numărul de fructe de pădure cu 20, dar pentru a face acest lucru trebuie să reduc numărul de iepuri cu unul. Costul de oportunitate, dacă rămânem la scenariul E, a altor 20 de fructe de pădure ar fi egal cu un iepure. Un iepure. Deci, acesta nu este un cost marginal, pentru că mă refer la costul a încă 20 de unități de producție, nu doar una. Dacă vorbim despre costul marginal al unei alte fructe de pădure, vom spune că 20 de fructe de pădure sunt egale cu un iepure, adică va trebui să împărțim ambele părți la 20. Deci, împărțim ambele părți la 20. O boabă suplimentară, haideți presupuneți că va fi localizat aici dacă sunteți interesat să îl vedeți pe un grafic. O altă boabă, împărțită la 20, va fi egală cu 1/20 dintr-un iepure. Adică în scenariul E, dacă mai vreau o boabă, în medie voi obține cu 1/20 de iepuri mai puțini. Cu 1/20 mai putini iepuri. Dacă ne gândim la asta, se numește cost marginal. Pentru cei care doresc să vadă acest lucru pe un grafic, este posibil ca această curbă să nu fie afișată foarte precis, să nu încercăm să descriem totul absolut exact, curba pentru o boabă, de aceasta putem fi siguri, costul de oportunitate a 20 de fructe de pădure suplimentare este egal cu un iepure, dar dacă ne imaginăm că aici avem o linie dreaptă, nu este atât de curbă, imaginați-vă că există o linie dreaptă între aceste două puncte, atunci costul de oportunitate al unei fructe de pădure este egal cu 1/20 dintr-un iepure, costul marginal al unei fructe de pădure suplimentare este de 1/20 dintr-un iepure. Putem face acest lucru în alte puncte ale curbei și vă sugerez să faceți acest lucru pe baza datelor din tabelul pe care l-am făcut în ultimul videoclip și pe această curbă. Luați în considerare care ar fi costul de oportunitate în diferite scenarii. De exemplu, te ții de scenariul B și vrei un alt iepure, câte fructe de pădure te va costa asta?

Exemplu

Dacă există două opțiuni de investiții, A și B, iar opțiunile se exclud reciproc, atunci atunci când se evaluează rentabilitatea opțiunii A, este necesar să se ia în considerare veniturile pierdute din neacceptarea opțiunii B ca cost al unei oportunități pierdute, si invers.

Un exemplu simplu este dat de celebra glumă despre un croitor care visa să devină rege și, în același timp, „ar fi puțin mai bogat pentru că ar mai coase puțin”. Totuși, de când era rege și croitor simultan imposibil, atunci se vor pierde veniturile din afacerea de croitorie. Acest lucru ar trebui luat în considerare profituri pierdute la urcarea pe tron. Dacă rămâi croitor, atunci veniturile din funcția regală se vor pierde, ceea ce se va întâmpla costuri de oportunitate opțiunea dată.

Conceptul de costuri de oportunitate a intrat ferm în circulația științifică. Este utilizat în cursuri de formare precum microeconomie, contabilitate de gestiune, precum și în recomandări metodologice la determinarea costului de oportunitate al proprietății: „Proprietatea investită într-un proiect în scopul utilizării permanente, dar creată înainte de începerea implementării acestuia, este recomandat a fi luate în considerare la calcularea fluxurilor de numerar în funcție de costul alternativ”.

Teoria costului de oportunitate poate ajuta la luarea unor decizii de politică economică mai eficiente și poate oferi indicii pentru prezicerea situației de pe piețele individuale. Dezvoltarea unei gândiri economice alternative a cumpărătorilor, vânzătorilor, managerilor și politicienilor este foarte importantă în condițiile economice moderne.

Cu toate acestea, în ciuda atenției acordate teoriei oamenilor de știință și practicienilor, există un decalaj între teoria costurilor de oportunitate și nevoile imediate ale factorilor de decizie economică. Autorul articolului încearcă să reducă acest decalaj. În special, există două probleme principale în aplicarea teoriei - măsurarea costurilor de oportunitate și evaluările alternative în condiții de piață imperfecte.

1. Alegere: libertate și restricții

O abordare alternativă se bazează pe conștientizarea faptului că resursele financiare, umane, materiale și de altă natură sunt limitate, precum și libertatea limitată de alegere asociată. După cum știți, toate beneficiile sunt împărțite în reproductibile, nereproductibile și reproductibile limitat. Costurile oportunităților pierdute în raport cu resursele reproductibile și limitat reproductibile (pe termen mai mult sau mai puțin lung, suficiente pentru apariția de noi resurse) vor fi mai mici decât în raport cu resursele nereproductibile. În cazul unei astfel de resurse fixe precum timpul, utilizarea ei într-o direcție înseamnă o pierdere de 100% a oportunității de a o folosi în alt mod.

Una dintre restricțiile privind libertatea unei entități economice în alegerea alternativelor este bugetul acesteia. Putem spune că setul de alternative este dependent de constrângerea bugetară; pe măsură ce această constrângere se modifică, numărul de alternative se schimbă. În plus, pentru orice subiect, în orice proiect, este posibil să se distingă o non-alternativă (în limitele sale, cheltuielile sunt predeterminate, rigid specificate) și o alternativă (în cadrul căreia este posibilă o alegere a direcțiilor de cheltuire a fondurilor). ) părți din buget. Indiferent de alegerea pe care o face o persoană după absolvirea liceului (continuarea studiilor la o universitate sau munca), va cheltui bani pentru plata locuinței, cumpărarea de alimente și îmbrăcăminte. Această parte nealternativă a costurilor nu este inclusă în costul oportunităților pierdute.

Libertatea și alegerea unei entități economice se pot extinde sau contracta în funcție de modificările constrângerii sale bugetare. Astfel, relaxarea constrângerii bugetare a unei întreprinderi printr-un împrumut sau emiterea de acțiuni îi permite acesteia să crească utilizarea resurselor materiale și umane în unele domenii (nu prin reducerea costurilor în alte domenii), evitând total sau parțial costurile oportunităților pierdute.

2. Probleme de măsurare a costurilor de oportunitate

S-au spus multe despre dificultățile de estimare a acestor costuri. Autorul uneia dintre publicațiile despre economia sănătății notează că contabilitatea modernă nu are ca scop măsurarea costurilor de oportunitate în medicină, în special din cauza obstacolelor în calea stabilirii raportului cost-beneficiu pentru fiecare pacient.

În unele cazuri, costurile de oportunitate pot fi determinate fără probleme:

- - la calculul după modelul de lucru – timp liber. Termenii monetari oferă o măsură alternativă a timpului liber pentru adulții care lucrează. Acesta este salariul pe oră pe care l-ar primi într-un loc de muncă plătit;

- - la evaluarea diferitelor domenii de angajare. De exemplu, alegând să lucreze ca medic într-o instituție guvernamentală cu un salariu lunar de 1.500 UAH, un specialist pierde oportunitatea de a se angaja în cabinetul privat cu un venit lunar de 4.000 UAH;

- - la evaluarea costurilor interne în contabilitatea de gestiune. De exemplu, este posibil să se evalueze salariile pierdute de către proprietarul întreprinderii și, în același timp, de către managerul acesteia; evaluarea chiriei neîncasate de către proprietarul imobilului care îl folosește pentru afacerea sa;

- - la evaluarea oportunităților pierdute din cauza depozitării banilor „sub pernă”;

- - la compararea diferitelor proiecte de investiții, când atât costurile, cât și beneficiile sunt exprimate în formă monetară. De exemplu, o persoană decide dacă ar trebui să investească în studiile sale superioare sau nu. Costurile de oportunitate sunt determinate aici pe baza pierderilor explicite și implicite asociate obținerii studiilor superioare;

- - în calcule şi aprecieri folosind curbe de indiferenţă. Mișcarea de-a lungul unei curbe de indiferență, așa cum se știe, arată ce preț alternativ oferă agenții economici pentru abandonarea unui bun (calitate bună) în favoarea altui bun (calitate). Cu alte cuvinte, se cuantifică înclinația unei entități economice de a sacrifica un bun în favoarea altuia, rata marginală de substituire a unui bun cu altul, gradul de importanță a unui bun în raport cu altul;

- - la estimarea folosind izocuante. Acestea din urmă arată nivelul de interschimbabilitate al resurselor de producție la producerea unei anumite cantități de produse.

În unele cazuri, costurile oportunităților pierdute pot fi determinate mai mult sau mai puțin precis doar în natură. În conceptul neoclasic al costurilor de oportunitate în domeniul consumului și al cererii, subiectul sacrifică o utilitate de dragul alteia. Costul achiziționării și utilizării unei anumite cantități de bun A este imposibilitatea de a cumpăra și folosi o anumită cantitate de bun B. Cu alte cuvinte, prețul bunului A este exprimat în bunul B. De exemplu, dacă pentru a obține trei unități de bun A un subiect trebuie să sacrifice nouă unități de bun B, atunci prețul lui A este relativ B va fi egal cu trei.

Vorbind despre măsurarea naturală a costurilor de oportunitate pierdute, este necesar să acordăm atenție următorului exemplu tipic. Există 2 bunuri: A (tunuri) și B (petrol), și un singur factor de producție X. Acest factor poate crea o unitate de bun A și 4 unități de bun B. Prin urmare, pentru a produce o unitate de bun A, trebuie să sacrifici patru unități de bun B, atunci este în termeni de cost de oportunitate A = 4B sau B = A/4. Dacă prețurile sunt egale cu costurile de oportunitate, atunci obținem P A P b = 4, unde R A este prețul unei unități de bun A, a R B - pretul unei unitati de bun B. Astfel, oportunitatile pierdute aici se reduc la expresia fizica, la pierderea utilitatii pentru societate. Întrucât utilitățile sunt greu de măsurat, evaluarea oportunităților pierdute în acest caz este de natură subiectivă, bazată pe considerente etice și alte considerații non-economice.

În multe cazuri, costurile de oportunitate nu pot fi măsurate deloc sau sunt estimate doar aproximativ din cauza necesității de a lua în considerare numărul mare de pierderi și câștiguri care rezultă din alegerea unei anumite opțiuni de comportament. Să ne uităm la câteva dintre aceste cazuri. Alegând o strategie de operare și dezvoltare, întreprinderea pierde oportunitatea de a se dezvolta într-o direcție diferită; țara alege o direcție de dezvoltare socio-economică, sacrificând în același timp alta. În ambele cazuri, alternativele disponibile întreprinderii și statului sunt foarte greu de comparat din cauza eterogenității lor și a imposibilității de a le aduce la un numitor comun. Este și mai dificil să se facă o evaluare a costurilor, monetare, a alternativelor atunci când este necesar să se țină cont de impactul unei anumite soluții alternative asupra bunăstării sociale.

În aplicarea practică a conceptului de cost de oportunitate se utilizează o procedură de imputare. Conceptul de „imputare”, sau imputare, a fost unul dintre primele care a fost folosit de oamenii de știință austrieci K. Menger și F. Wieser. Înseamnă o procedură de conectare a anumitor acțiuni ale unei entități economice cu beneficiile pe care le-ar fi putut primi dacă ar fi întreprins alte acțiuni. Pentru a efectua procedura de imputare, este necesar să se aducă costurile și beneficiile într-o formă comparabilă Dacă beneficiul este fixat sub forma unui obiectiv, atunci se compară numai costurile. De exemplu, puteți ajunge la serviciu cu troleibuzul sau microbuzul. În acest caz, la evaluarea alternativelor, se compară timpul și costul navetei. În alte cazuri, când costurile sunt stabile (anumite constrângeri bugetare), beneficiile și rezultatele sunt comparate.

În termeni teoretici generali, o abordare alternativă a analizei proceselor și fenomenelor economice presupune plasarea alternativelor în funcție de gradul de atractivitate al acestora: eficiență, rentabilitate, calitatea rezultatului etc. În practică, sarcina evaluării costurilor de oportunitate economică este de a reduce toate costurile și beneficiile pierdute în bani și timp, atunci există ceva care poate fi măsurat. Și procedura de imputare se efectuează fără complicații speciale atunci când baza de comparație este banii sau timpul. De exemplu, pentru a măsura valoarea alternativă a timpului a persoanelor în vârstă de muncă, se utilizează imputarea timpului de la munca plătită la timpul liber; sau imputarea salariului pe care un manager l-ar putea primi în timp ce lucrează pe bază de angajare, lucrând la întreprinderea sa.

Cu toate acestea, procedurile de imputare vor diferi pentru diferite resurse, în funcție de faptul dacă acestea sunt în prezent utilizate sau nu. Timpul de inactivitate al unui șomer este imposibil de imputat salariului pe care l-ar putea primi într-un loc de muncă plătit.

Trebuie remarcat faptul că atunci când se compară alternativele, în unele cazuri nu ar trebui să se utilizeze raporturi costuri-beneficii medii, ci incrementale (costurile suplimentare sunt comparate cu beneficiile suplimentare). În medicină, un tip de intervenție trebuie comparat nu numai cu alte tipuri de intervenție, ci și cu non-intervenția.

Apar dificultăți la utilizarea procedurii de imputare. Principalul obstacol este că nu este întotdeauna posibil să se reducă la un numitor comun toate pierderile pe care le suportă un subiect atunci când ia cutare sau cutare decizie.

Se crede că costurile de oportunitate apar din neutilizarea celei mai bune oportunități disponibile. Dar ceea ce poate fi pierdut nu este cea mai bună oportunitate optimă, ci, să zicem, așa-numita a doua cea mai bună oportunitate ( următorul cel mai bun), al treilea etc. După ce am ales opțiunea optimă, pierdem oportunitățile asociate cu utilizarea opțiunilor neoptimale. În fiecare caz specific, este recomandabil să puneți întrebarea: costul oportunităților pierdute ar trebui să includă o alternativă neutilizată, o parte din ele sau toate?

O altă problemă cu evaluarea oportunităților pierdute este natura subiectivă. În unele cazuri, ierarhizarea alternativelor în funcție de gradul lor de atractivitate este subiectivă; alegerea costurilor și beneficiilor (efectelor), care sunt luate în considerare la compararea diferitelor opțiuni pentru acțiunile economice și utilizarea resurselor.

Procesele legate de evaluări alternative, de regulă, afectează interesele diferitelor entități economice. Creșterea prețului de oportunitate al unei resurse este benefică pentru vânzătorii acesteia și dezavantajoasă pentru cumpărători. Folosirea unei resurse într-o direcție și neutilizarea ei în alta poate satisface interesele unui grup (persoană) și nu interesele altui grup (persoană).

În plus, decizia de a alege dintre mai multe alternative în unele cazuri este luată de un grup de oameni (în politica economică, într-o întreprindere). Prin urmare, se pune problema evaluării costurilor oportunităților pierdute pentru acest grup și pentru fiecare dintre membrii săi separat. Proprietarul unui bloc mare de acțiuni într-o întreprindere poate bloca o alternativă, care, potrivit acestuia, presupune costuri de oportunitate mari pentru întreprindere în ansamblu, pentru toți acționarii, dar de fapt - doar pentru el. În viitor, caracterul subiectiv al costurilor de oportunitate pierdute poate deveni subiect de cercetare comună de către reprezentanții științelor economice, psihologice și sociologice.

Ținând cont de cele de mai sus și recunoscând dificultatea de a estima costurile alternative, putem propune un algoritm de estimare a costurilor alternative ale uneia dintre entitățile economice cheie - o întreprindere: 1) determinarea părții nealternative a costurilor întreprinderii (administrative și costuri de management, plăți de asigurări etc.) și alternativa (parte din costurile salariilor, achiziționării de materiale etc.); 2) prezentarea de alternative în cadrul părții alternative a costurilor; 3) compararea fluxurilor actualizate de „costuri și venituri” pentru fiecare alternativă, plasându-le în funcție de nivelul de rentabilitate, efectul obținut etc.; 4) implementarea operațiunii de imputare și evaluarea pierderilor la alegerea unei alternative neoptimale.

De exemplu, bugetul pentru partea alternativă a cheltuielilor pe 5 ani este de 50 milioane UAH, care pot fi cheltuiți pentru reechiparea tehnică a unuia dintre ateliere, măsuri de stimulare și recalificare a angajaților, publicitate și alte măsuri de stimulare a vânzărilor. După evaluarea fluxurilor actualizate de „cheltuieli - venit” pentru fiecare direcție pe o perioadă de timp de 5 ani, rezultă că reechiparea tehnică va aduce 10 milioane UAH. profituri, măsuri pentru stimularea și recalificarea angajaților - 3 milioane UAH și măsuri pentru stimularea vânzărilor - 5 milioane UAH. Imputarea celei mai bune alternative - reechipare tehnică - pe celelalte două ne permite să concluzionam că alegerea măsurilor de stimulare a vânzărilor înseamnă o pierdere de 5 milioane UAH, iar măsurile de stimulare și recalificare a angajaților - 7 milioane UAH.

3. Evaluări alternative pe piețe imperfecte

Imperfecțiunile pieței fac dificile evaluările alternative ale resurselor. Într-o piață perfectă, pământul, forța de muncă și alte resurse sunt date entității economice care le găsește cea mai profitabilă utilizare în acest moment și, prin urmare, oferă cel mai mare preț pentru o astfel de resursă. Cu alte cuvinte, valoarea unei resurse într-o piață perfectă este într-adevăr determinată de utilizarea acesteia în cea mai bună direcție alternativă. Astfel, pe piața terenurilor urbane din Ucraina, care este mai mult sau mai puțin apropiată de un model perfect, nu întâmplător această resursă a fost folosită recent pentru construcția de locuințe scumpe și imobiliare de afaceri.

În realitate, pe calea unui subiect capabil să asigure cea mai eficientă utilizare a unei resurse, pot apărea diverse obstacole:

- - ridicate prin politici restrictive ale monopolurilor, structurilor oligopoliste și ale statului;

- -- legat de lipsa de informații de la cel mai eficient utilizator potențial despre disponibilitatea unei astfel de resurse;

- -- cauzate de restricțiile asupra mobilității resurselor.

Astfel, angajatorul A poate asigura cea mai bună utilizare și poate plăti un salariu mai mare unui specialist angajat de angajatorul B. Cu toate acestea, angajatorul A se află în alt oraș, iar angajarea la acesta este însoțită de costuri morale și psihologice serioase. Prin urmare, specialistul rămâne să lucreze pentru angajatorul B. Astfel, în condițiile unei piețe imperfecte, resursa poate ajunge la un utilizator mai puțin eficient și să nu primească cea mai mare evaluare (posibilă).

Există următoarele piețe de resurse: mai mult sau mai puțin apropiate de un model perfect și cele imperfecte. În plus, există zone ale economiei în care piața nu funcționează deloc. Mai mult, în același sector al economiei pot fi folosite atât acele resurse pentru care există piața, cât și cele pentru care aceasta nu există. În medicină, acesta din urmă include timpul de așteptare a pacientului la coadă, timpul de îngrijire informală a pacientului. De asemenea, trebuie remarcat faptul că pe diferite piețe o imperfecțiune a pieței iese în evidență în relief.

Nu se poate spune că cu cât piața este mai perfectă, cu atât prețurile reale reflectă mai realist costurile de oportunitate, iar evaluarea reală este mai înclinată spre alternativă. Doar că pentru fiecare piață pentru un bun există propriul preț alternativ.

În timp, pot apărea schimbări în natura și amploarea imperfecțiunilor pieței. O piață monopolistă poate deveni un oligopol, iar un oligopol se poate apropia de modelul concurenței perfecte. O cvasipiață poate fi creată în locul monopolului de stat. Pe măsură ce accesul la diferite alternative se modifică, costurile oportunităților pierdute pentru entitățile de afaceri se modifică în consecință. Odată cu reducerea imperfecțiunilor pieței, entitățile economice au noi alternative.

Pentru o evaluare alternativă eficientă a unei resurse, produsului sau serviciu, poate fi creată o piață pentru acestea, unele imperfecțiuni ale pieței pot fi eliminate și reduse. Astfel, o cvasipiață poate fi creată în locul prestărilor de servicii guvernamentale.

Vorbind despre impactul imperfecțiunilor pieței asupra evaluării alternative a unei resurse, a unui produs, o astfel de evaluare ar trebui evidențiată în diferite situații: a) în timpul evaluării inițiale a alternativelor de utilizare a resursei; b) când apare o problemă de deturnare a resurselor deja ocupate de la utilizări alternative. În al doilea caz, atunci când se face o evaluare alternativă, este necesar să se țină cont de costurile depășirii obstacolelor asociate tranziției de la o alternativă de utilizare a unei resurse la alta. Amploarea acestor costuri influențează includerea unei anumite alternative în lista alternativelor fezabile și fezabile din punct de vedere economic, amploarea costurilor de oportunitate și prețul. Costul transferului unei resurse dintr-o zonă de aplicație în alta indică gradul de perfecțiune a pieței: piețele pentru resurse mai flexibile, mobile sunt mai perfecte.

Pe piețele perfecte, stabilirea unui preț alternativ pe baza costurilor de oportunitate are loc automat, fără participarea forțelor externe. Dacă piața nu funcționează sau funcționează slab, în evaluarea resursei produsului finit sunt incluse diverse instituții. Ca urmare, se dovedește că nu cele mai avansate tehnologii, mostre de bunuri și servicii sunt cele care câștigă; locurile vacante nu sunt ocupate de cei mai demni muncitori. În cazurile în care evaluarea alternativă a resurselor este imposibilă sau complicată, resursele sunt evaluate la prețuri reale.

Categoria microeconomică a costurilor de oportunitate poate fi utilizată în luarea deciziilor macroeconomice. Problema alegerii la nivel macro a atras de multă vreme atenția cercetătorilor. Aproape toate manualele descriu curba posibilităților de producție. Când economia se află la un moment dat pe această curbă, producând, de exemplu, arme și unt, costul de oportunitate al producerii mai multor arme este subproducerea unei anumite cantități de unt.

Costurile de oportunitate ale procesului decizional la nivel macro se bazează pe resurse limitate, în primul rând fonduri de la bugetul de stat. Să luăm ca exemplu o acțiune precum finanțarea ajutorului de șomaj. După ce a cheltuit fonduri pentru această acțiune, societatea, într-o anumită măsură, este lipsită de posibilitatea de a: 1) subvenționa întreprinderile care ar putea crea noi locuri de muncă care ar putea „absorbi” parțial sau complet șomeri; 2) să ofere întreprinderilor noi comenzi și, prin urmare, posibilitatea de a crea locuri de muncă suplimentare.

Costul alternativ al creșterii economice bazate pe investiții pe termen scurt este o anumită limitare a programelor sociale. Sprijinul bugetar intensiv pentru agricultură este însoțit de o oportunitate pierdută de a finanța în mod egal intens industria cărbunelui.

Trebuie remarcat faptul că distribuția resurselor financiare centralizate între industrii și sectoare ale economiei este asociată cu distribuirea forței de muncă calificate, combustibil și energie și alte resurse limitate. Prin urmare, redistribuirea fondurilor bugetare centralizate este întotdeauna însoțită de neprimirea acestor resurse limitate de către unele industrii sau domenii ale economiei. De exemplu, atunci când decide să mărească armata de la 200 de mii la 300 de mii de oameni, societatea pierde nu numai resursele monetare și materiale care ar putea fi utilizate în scopuri civile, dar, în același timp, este oportunitatea de a folosi 100 de mii de oameni într-un mod diferit. ratat. populație productivă.

De remarcat că reversibilitatea (ireversibilitatea) deciziilor macroeconomice este importantă pentru luarea unei decizii privind alegerea uneia sau alteia direcții de dezvoltare socio-economică a țării, unuia sau altul proiect susținut financiar de stat. Atunci când efectuează anumite acțiuni, statul, și odată cu el întreaga societate, suportă costuri nefondate; adică nu se mai poate obține niciun beneficiu suplimentar din banii, resursele materiale și umane cheltuite pentru realizarea acțiunii.

În alte cazuri, deciziile macroeconomice sunt total sau parțial reversibile: 1) resursele utilizate în timpul dezvoltării într-o direcție sunt apoi redirecționate pentru a fi utilizate în alta fără prea multe dificultăți; 2) implementarea unor proiecte publice este însoțită de efecte externe pozitive care sunt resimțite de implementatorii altor proiecte guvernamentale.

Opțiunile în macroeconomie sunt limitate. În primul rând, fiecare stat are obligații sociale față de populație; în al doilea rând, există obligații de sprijinire a anumitor sectoare ale economiei. Fără a investi un anumit minim în dezvoltarea educației, asistenței medicale și a științei fundamentale, le pierdem pentru totdeauna sau, în viitor, restaurarea lor poate necesita fonduri și timp semnificative.

Astfel, există un anumit minim non-alternativ, în cadrul căruia utilizarea resurselor nu poate fi un obiect de alegere și, prin urmare, vorbirea despre oportunități pierdute este inadecvată aici.

Trebuie remarcat faptul că există grade diferite de urgență atunci când guvernul cheltuiește fonduri. Anumite domenii ale fondurilor de cheltuire sunt strict definite (subvenții pentru locuințe și servicii comunale, pensii), și în niciun caz nu pot face obiectul unei alegeri. Alte obligații nu sunt atât de strict fixate; îndeplinirea lor se întâmplă uneori să fie neglijată. Deciziile cu privire la urgența cheltuielilor guvernamentale sunt în mare măsură politice.

De asemenea, trebuie avut în vedere că în macroeconomie alegerea este limitată de dependența de dezvoltarea anterioară a țării și a instituțiilor sale. După ce a făcut un pas în politica economică, statul în unele cazuri pierde parțial sau complet ocazia de a face al doilea.

În termeni istorici, dezvoltarea socio-economică a unei țări este un lanț de alegeri succesive la anumite momente de cotitură în timp. Mișcarea statului de la un punct de cotitură (nod de alternative) la altul este însoțită de o serie de oportunități pierdute. Pierderea uneia dintre oportunități la un moment de cotitură ar putea fi fatală pentru țară. Revenirea la punctul de plecare și efectuarea unei alte alegeri poate necesita investiții și timp semnificative. Pentru Ucraina și alte state post-sovietice, vorbim despre schimbări fundamentale în viața socio-economică care au avut loc ca urmare a revoluțiilor din 1917 și revenirea ulterioară a țărilor pe calea optimă de dezvoltare în anii 90 ai secolului XX. .

Dacă cursul este stabilit pentru o economie de piață și globalizare, întoarcerea în cealaltă direcție poate fi foarte costisitoare. Alegerea unei căi greșite pentru dezvoltarea unei țări, regiuni, industrie sau instituție de stat implică pierderi de PNB, volume de producție, efect de producție, conflicte sociale și șocuri.

Dar chiar și în cadrul orientării spre piață a țării și al cursului său către deschiderea economică, se pune problema alegerii și a oportunităților pierdute. Globalizarea ar trebui să se bazeze, parțial, pe avantajul comparativ al unei țări. Se poate concentra pe avantajele relative existente (forță de muncă ieftină, prețuri mici la metal, cărbune) sau își poate modifica avantajele competitive și poate intra în sectoare ale economiei în care predomină concurența non-preț.

În teoria economică, conceptul de utilitate și conceptul de cost de producție erau opuse unul altuia în ceea ce privește determinarea prețului unei mărfuri. Wieser și-a propus sarcina de a depăși această opoziție deoarece credea că costurile de producție și utilitatea nu sunt în niciun caz în opoziție completă unele cu altele. În teoria austriacă, valoarea bunurilor productive este determinată de utilitatea marginală a produsului care poate fi produs cu ajutorul acestora. Producând un singur bun, producătorul sacrifică oportunitatea de a produce alte bunuri, astfel încât costurile de producție măsoară utilitatea totală a altor produse care pot fi obținute folosind aceste mijloace productive. Conceptul de costuri al lui Wieser s-a dovedit a fi original, dar în cadrul ideologiei școlii austriece. Costurile sale constau doar din pierderea utilității. În acest sens, teoria costurilor a lui Wieser este fundamental diferită de înțelegerea costurilor în rândul reprezentanților școlii clasice, deoarece nu conține costuri reale ale factorilor de producție sau în Marshall și nu este asociată cu „dificultățile” muncii, ca în W. S. Jevons. Această abordare a înțelegerii costurilor vă permite să le comparați direct cu utilitatea produsului, ceea ce le face comparabile pentru orice entitate economică. Wieser credea că această înțelegere a costurilor este aplicabilă nu numai pentru o „economie simplă”, ci și pentru o „economie națională dezvoltată”.

Teoria imputării

Această teorie este de fapt o teorie a distribuției venitului din diverși factori de producție. Cu alte cuvinte, această teorie, propusă de Wieser, a încercat să explice modul în care diverși factori de producție participă la distribuția produsului final. Wieser a considerat problema imputarii importantă deoarece factorii de producție nu participă în mod egal la procesul de producție. În opinia lui, de exemplu, munca se află deasupra factorilor materiali implicați în producție, ea exercită conducere, în timp ce altele sunt doar mijloacele sale auxiliare, instrumentele sale, nedeținând în sine forță vie creatoare intenționată. Wieser a renunțat la principiul excluderii propus de K. Menger, când costul unei unități de factor de producție era măsurat prin pierderea producției în cazul retragerii acestei unități din procesul de producție. În schimb, Wieser a propus principiul participării la producție. Acest principiu a fost menit să ajute la determinarea contribuției fiecărui factor la procesul de producție: fiecare mijloc de producție poate fi utilizat în diverse combinații cu alte mijloace de producție și, prin urmare, din modificările veniturilor datorate acestor variații, cantitatea de influență exercitată. prin fiecare dintre cauzele parţiale pot fi determinate .

Wieser a analizat schimbările discrete din economie și a susținut că, dacă urmați logica lui Menger la propriu, atunci suma veniturilor factorilor de producție va fi mai mare decât produsul produs în sine. Greșeala lui Menger a fost că nu a înțeles faptul că eliminarea unei unități a unuia dintre factorii de producție poate afecta negativ productivitatea celorlalți factori de producție. Wieser credea că schimbările în combinațiile factorilor de producție nu pot fi continue, ci trebuie să fie discrete. Cu alte cuvinte, valoarea veniturilor factorilor de producție nu poate fi mai mare sau mai mică decât factorii implicați în producție trebuie să le corespundă pe deplin; Această afirmație a lui Wieser a ieșit în evidență din cadrul abordării marginaliste și a provocat critici ascuțite din partea adversarilor. De exemplu, Böhm-Bawerk a susținut că valoarea totală a factorilor de producție împărțiți este mai mică decât suma valorilor atribuibile acestor factori de producție. Nu există nicio contradicție în această afirmație, deoarece de multe ori întregul este mai mare decât suma părților, acesta este principiul sinergiei.

Wieser a făcut, de asemenea, distincția între imputarea „generală” și „specifică”. Imputarea generală se referă la cazul în care sunt produse diferite produse folosind aceleași bunuri productive. Imputarea specifică se asigură prin „mijloace de producție” specifice.

Eugen von Böhm-Bawerk(1851–1914) s-a născut într-o familie politică în Brunn (Moravia, acum Brno în Republica Cehă). Și-a făcut studiile la Universitatea din Viena, la Facultatea de Drept. În timp ce studia la universitate, a citit cartea lui K. Menger „The Foundation of Political Economy” și a devenit un susținător al teoriei sale și a apologetului ei activ. În timp ce studia la Universitatea din Viena, Böhm-Bawerk s-a împrietenit cu Friedrich von Wieser, pe care îl cunoștea încă din anii de gimnaziu. După terminarea studiilor la universitate (1872), Eugen a intrat în serviciul Ministerului de Finanțe austriac, unde a lucrat până în 1880, ocupând diverse funcții. Concomitent cu serviciul public, a predat economia politică, mai întâi la Viena, iar apoi la Universitatea din Innsbruck, unde a rămas până în 1889, devenind profesor acolo în 1884. În acest timp, a publicat primele două (din trei) volume ale principala sa lucrare științifică intitulată „Capital și interes”. În același timp, el a apărat activ noua teorie economică a lui Menger.

În 1889, Böhm-Bawerk a fost din nou invitat la Ministerul de Finanțe pentru a dezvolta un proiect de reformă financiară. El a pregătit o propunere de reformă a sistemului fiscal, în care a propus modificarea cuantumului impozitelor directe pentru a stimula creșterea economică în Imperiul Austro-Ungar. Proiectul său a fost în scurt timp aprobat și s-a bucurat de un mare succes în rândul publicului. Apoi, în 1895, Böhm-Bawerk a preluat funcția de ministru de finanțe al Cisleithaniei (una dintre cele două părți constitutive ale Imperiului Austro-Ungar), pe care l-a ocupat timp de două mandate, pentru a treia oară, rămânând în această funcție din 1900 până în 1904. În calitate de ministru de finanțe, Böhm-Bawerk a luptat continuu pentru respectarea strictă a sistemului monetar standard de aur și pentru un buget de stat echilibrat. În 1904, a demisionat din serviciul guvernamental când nu a putut contracara creșterea bruscă a cheltuielilor militare care amenința bugetul. În același an a revenit la predare, conducând catedra la Universitatea din Viena. Eugen von Böhm-Bawerk a murit la Kramsach (Austria-Ungaria) în 1914.

Dintre lucrările scrise de Böhm-Bawerk, se remarcă în primul rând opera sa fundamentală „Capital și interes” în trei volume. Primul volum se numește „Istoria și critica teoriilor interesului” și a fost publicat în 1884. Acest volum a examinat probleme precum problema interesului; teorii ale productivității, utilizării, moderației și exploatării; sisteme nepopulare și teoria muncii. În 1886, a fost publicată o altă lucrare a lui Böhm-Bawerk, „Fundamentele teoriei valorii bunurilor economice”, care a fost scrisă pentru a ocupa postul de privatdozent la Universitatea din Viena. În această carte, tânărul om de știință și-a conturat deja ideile principale, dezvoltate în lucrări ulterioare. După publicarea acestei cărți, reputația lui Böhm-Bawerk ca șef al școlii austriece a fost ferm consolidată. Adevărat, chiar mai devreme, în 1881, a fost publicată prima lucrare a lui Böhm-Bawerk, „Drepturi și relații considerate din punctul de vedere al doctrinei economice naționale a bunurilor”. Al doilea volum al „Capital și dobândă” a fost publicat sub titlul „Teoria pozitivă a capitalului” în 1889, unde concepte precum „natura capitalului și conceptul său”, „categoria de valoare”, „prețul”, „sursa de capital”. dobândă” și „rata dobânzii”. După cum a observat B. Seligman, al doilea volum este o lucrare destul de eclectică. „Teoria pozitivă a capitalului” este complet lipsită de integritate, această carte pare să difere doar puțin de o colecție de eseuri, fiecare dintre ele nu este de acord cu celelalte.” Al treilea volum, intitulat „Alte eseuri despre capital și interes” , a fost publicat în 1921, după moartea autorului și a inclus 12 excursii, era, de fapt, o completare la volumul al doilea și conținea și răspunsuri la criticile întregii opere din partea adversarilor săi.

- Costuri de oportunitate, costuri de oportunitate sau costuri de oportunitate (în engleză: cost de oportunitate) - un termen economic care denotă profituri pierdute (într-un caz particular - profit, venit) ca urmare a alegerii uneia dintre opțiunile alternative de utilizare a resurselor și, prin urmare, a refuzului altor oportunități. Valoarea profiturilor pierdute este determinată de utilitatea celei mai valoroase dintre alternativele aruncate. Costurile de oportunitate sunt parte integrantă a oricărei decizii. Termenul a fost introdus de economistul austriac Friedrich von Wieser în monografia sa „Teoria economiei sociale” în 1914.

Costurile de oportunitate pot fi exprimate atât în natură (în bunuri a căror producție sau consum a trebuit să fie abandonată), cât și în echivalentul monetar al acestor alternative. Costurile alternative pot fi exprimate și în ore de timp (timp pierdut în ceea ce privește utilizarea alternativă).

Teoria costurilor de oportunitate este descrisă în monografia „Theory of Social Economy” din 1914. Potrivit ei:

bunurile productive reprezintă viitorul. Valoarea acestora depinde de valoarea produsului final;

resursele limitate determină competitivitatea și modalitățile alternative de utilizare a acestora;

costurile de producție sunt de natură subiectivă și depind de oportunități alternative care trebuie sacrificate în producerea unui anumit bun;

Valoarea reală (utilitatea) a oricărui lucru este utilitatea pierdută a altor lucruri care ar fi putut fi produse folosind resursele cheltuite pentru producerea acestui lucru. Această prevedere este cunoscută și sub numele de legea lui Wieser;

imputarea se realizează pe baza costurilor de oportunitate - costurile oportunităților pierdute Contribuția teoriei costurilor de oportunitate a lui von Wieser la știința economică este că este prima descriere a principiilor producției eficiente.

Costurile de oportunitate nu sunt cheltuieli în sens contabil; sunt doar o construcție economică pentru contabilizarea alternativelor pierdute.

Concepte înrudite

Dogma lui Smith este una dintre tezele fundamentale ale economiei politice clasice, formulată de Adam Smith, conform căreia prețul (valoarea de schimb) a produsului anual al societății se calculează ca suma veniturilor tuturor membrilor societății. „Dogma lui Smith” este studiată în cursul modern de istoria doctrinelor economice împreună cu alte prevederi ale economiei politice clasice.

Argumentul calculului este un tip de critică la adresa unei economii planificate. A fost propus pentru prima dată de Ludwig von Mises în 1920 și ulterior explorat în detaliu de Friedrich Hayek.

Profitul este diferența pozitivă dintre venitul total (care include veniturile din vânzarea de bunuri și servicii, amenzi și compensații primite, venituri din dobânzi etc.) și costurile de producție sau achiziție, depozitare, transport și vânzări ale acestor bunuri și servicii. . Profit = Venit − Costuri (în termeni monetari).

Mențiuni în literatură

Costurile economice sunt cost de oportunitateîntreprinderilor. Acestea includ costurile contabile (explicite) și implicite (interne) care sunt proprietatea întreprinderii pentru care aceasta nu plătește. Prin urmare, costurile interne includ veniturile din resurse proprii în limita unui procent nominal, adică dacă acestea au fost închiriate, și profitul normal, determinat de salariul și remunerația întreprinzătorului, ca și cum ar fi angajat. Costurile economice sunt utilizate pentru a lua decizii cu privire la oportunitatea continuării politicii de afaceri adoptate sau a modificării acesteia.

Contraargumentul la beneficiile diversificării se bazează pe ipoteza că diferitele mișcări direcționale ale claselor de active pot implica semnificative cost de oportunitate. Desigur, acest argument se bazează pe cunoașterea rezultatelor anterioare. Diversificarea se referă la viitor și la incertitudinile sale pe care nu le putem prevedea. Acesta este un contraargument pe care îl auzim tot timpul de la erori serioase de aur (investitorii care lucrează exclusiv în aur). Am putea, la rândul său, să ne uităm la oportunitatea pierdută pe care au suferit-o în 2010 ca urmare a investiției în aur, care a revenit cu 30%, în timp ce argintul a crescut cu 70%. Dacă calculezi prețul aurului prin prețul argintului, acesta a pierdut 23% din valoare. Un argument similar poate fi formulat pentru beneficiile investiției în imobiliare rezidențiale, care a depășit performanța aurului în ultimii 15 ani, în ciuda scăderilor din 2007 și 2008. Acestea sunt extreme, desigur, dar credem că ele doar evidențiază faptul că a investi totul în aur este la fel de neînțelept ca și a renunța complet la el.

În absența unor informații clare și detaliate despre noile instrumente financiare, utilizarea acestora poate fi, cel puțin, inutilă pentru afaceri. În cazuri extreme, furnizarea necontrolată de pe piața tehnologiei poate dăuna consumatorilor, ducând la abuzuri de către participanți mai bine informați pe piață. Vidul legal și informațional se transformă astfel într-un factor de risc. Criteriul călăuzitor pentru stăpânirea inovaţiei este cost de oportunitate, determinată de raportul dintre aplicabilitatea industrială/noutatea tehnologiei și costurile implementării acesteia, inclusiv din cauza lipsei de securitate juridică.

Sub costuri de oportunitate sunt înțelese ca fiind cele care trebuie introduse la evaluarea unei situații viitoare când există o alternativă de luare a diferitelor opțiuni de decizie. Utilizarea costurilor de oportunitate este justificată atunci când se analizează pe baza resurselor insuficiente (rare). Atunci când se analizează o situație pe baza resurselor în exces, costul de oportunitate este zero.

Curba posibilităților de producție are mai multe niveluri, fiecare dintre acestea fiind reprezentat de un nou tip de combinație de bunuri în termenii lor monetari. Prin inovațiile tehnologice, dezvoltarea produselor de progres științific și tehnologic și descoperirea unor metode calitativ diferite de extragere a resurselor naturale, progresul în economie este destul de real, care este marcat de trecerea la un nou nivel, mai înalt, al curbei de transformare. În acest sens, conceptul este important costuri de oportunitate: Acestea sunt bunuri neproduse, adică cele care au fost aruncate într-un stadiu incipient al producției ca opțiune de specializare.

Această relație inversă este și ea în creștere: prețul minim pentru producerea și vânzarea mai multor din același produs crește întotdeauna, în principal din cauza creșterii costuri de oportunitate. Legătura dintre funcțiile directe și inverse ale unei propoziții poate fi luată în considerare în mod similar folosind exemplul unei dependențe liniare.

1) explicit (extern). Costurile explicite sunt plățile pe care o firmă le face furnizorilor de factori de producție și de bunuri intermediare. Acestea sunt plătite în numerar atunci când factorii de producție nu sunt deținuți de firmă. Costurile explicite includ: salariile plătite lucrătorilor; salariile managerilor; plăți de comisioane către firme comerciale; plăți către bănci și alți furnizori de servicii financiare; taxe pentru consultanță juridică, cheltuieli de călătorie și multe altele. Costurile explicite nu epuizează toate tipurile costuri de oportunitate suportate de companie in procesul de productie;

Cu toate acestea, ca activ financiar, banii doar mențin valoarea (și chiar și atunci doar într-o economie neinflaționistă), dar nu o măresc. Cash-ul are lichiditate absolută (100%), dar profitabilitate zero. Cu toate acestea, există și alte tipuri de active financiare, de exemplu, obligațiunile, care generează venituri sub formă de dobândă. Prin urmare, cu cât rata dobânzii este mai mare, cu atât o persoană pierde mai mult deținând numerar și nu cumpărând obligațiuni purtătoare de dobândă. În consecință, factorul determinant în cererea de bani ca activ financiar este rata dobânzii. În acest caz, rata dobânzii este costuri de oportunitate depozitarea numerarului. Ratele ridicate ale dobânzilor înseamnă randamente ridicate ale obligațiunilor și costuri mari de deținere, ceea ce reduce cererea de numerar. La o rată scăzută, adică costuri scăzute de stocare a numerarului, cererea pentru acesta crește, deoarece cu randamente scăzute ale altor active financiare, oamenii tind să aibă mai mulți numerar, preferând proprietatea sa de lichiditate absolută. Astfel, cererea de bani depinde negativ de rata dobânzii. Relația negativă dintre cererea speculativă de bani și ratele dobânzilor poate fi explicată în alt mod - din punctul de vedere al comportamentului oamenilor pe piața valorilor mobiliare (obligațiuni).

Concepte înrudite (continuare)

Costuri de tranzacție - costuri apărute în legătură cu încheierea de contracte (inclusiv utilizarea mecanismelor pieței); costurile care însoţesc relaţia agenţilor economici.

Noul keynesianism este o școală de gândire în macroeconomia modernă care este o dezvoltare a ideilor lui John Maynard Keynes. „Noul keynesianism” a reconsiderat rolul politicii monetare și separarea mecanică a microeconomiei și macroeconomiei în neo-keynesianism.

Prejudecățile de status quo este una dintre distorsiunile cognitive care are ca rezultat tendința oamenilor de a dori ca lucrurile să rămână aproximativ aceleași, adică să mențină status quo-ul. Efectul are loc deoarece prejudiciul din pierderea status quo-ului este perceput ca fiind mai mare decât beneficiul potențial al schimbării acestuia la o opțiune alternativă.

Funcția de ofertă agregată Lucas descrie oferta agregată conform modelului informațional imperfect Lucas și se bazează pe cercetările economistului neoclasic Robert Lucas. Conform modelului, producția din economie este o funcție de „bani” sau „surpriză de preț”, adică nu este în concordanță cu așteptările raționale. În acest caz, prețul real se dovedește a fi mai mare decât cel așteptat, ceea ce duce la un depășire pe termen scurt a prețului real...

Școala de marginalism din Lausanne este una dintre școlile științifice ale direcției neoclasice în teoria economică de la sfârșitul secolului al XIX-lea - începutul secolului al XX-lea. Principalii reprezentanți sunt Leon Walras (1834-1910) și Vilfredo Pareto (1848-1923).

O piață liberă este o piață liberă de orice interferență exterioară (inclusiv reglementări guvernamentale). În același timp, funcția statului într-o piață liberă se reduce la protejarea drepturilor de proprietate și menținerea obligațiilor contractuale. O piață liberă este, de asemenea, definită ca o piață în care prețurile sunt stabilite liber, fără interferențe externe și alți factori externi, exclusiv pe baza cererii și ofertei. Baza unei piețe libere este dreptul oricărui producător de a crea...

Macroeconomia (din greaca veche μακρός - „lung”, „mare”, οἶκος - „casă” și Nόμος - „lege”) este o secțiune a teoriei economice care studiază funcționarea economiei în ansamblu, a sistemului economic în ansamblu , totalitatea fenomenelor economice . Termenul a fost folosit pentru prima dată de Ragnar Frisch pe 14 august 1934. John Maynard Keynes este considerat fondatorul teoriei macroeconomice moderne după ce și-a publicat cartea „The General Theory of Employment, Interest and Money” în 1936...

Paradoxul valorii (paradoxul apei și al diamantelor sau paradoxul lui Smith). Adam Smith este considerat autorul formulării paradoxului. Esența sa: de ce, în ciuda faptului că apa este mult mai sănătoasă pentru oameni decât diamantele, prețul diamantelor este mult mai mare decât prețul apei?

Economia (din greaca veche οἰκονομία, literalmente „arta menajului”) este un set de științe sociale care studiază producția, distribuția și consumul de bunuri și servicii. Realitatea economică este obiectul științelor economice, care se împart în teoretice și aplicate.

Metodele de evaluare economică sunt utilizate pe scară largă în evaluarea programelor. Printre cele mai cunoscute și des folosite în practică se numără analiza cost-beneficiu și analiza cost-eficacitate.

Contabilitatea „Creativă” sau Creativă este un set de metode legale prin care un contabil, folosindu-și cunoștințele profesionale, crește atractivitatea situațiilor financiare pentru părțile interesate și reduce sarcina fiscală pentru compania pentru care lucrează.

Teoria așteptărilor raționale (abreviată ca ROT) este un concept de macroeconomie dezvoltat inițial de John F. Muth în 1961 și dezvoltat de Robert Lucas la mijlocul anilor 1970 (pentru care Lucas a fost distins cu Premiul Nobel pentru Științe Economice în 1995). , precum și Christopher Sims și Thomas Sargent (au primit Premiul Nobel pentru Economie „pentru studiul lor empiric al relațiilor cauză-efect în macroeconomie”).

Paradoxul economisirii (în engleză: paradox of thrift, engleză: paradox of saving) este un paradox în economie, descris de economiștii americani Waddill Catchings și William Foster și studiat, în special, de John Maynard Keynes și Friedrich von Hayek.

Monetarismul este o teorie macroeconomică conform căreia suma de bani în circulație este factorul determinant în dezvoltarea economică. Una dintre direcțiile principale ale gândirii economice neoclasice. Monetarismul modern a apărut în anii 1950 ca o serie de studii empirice în domeniul circulației banilor. Fondatorul monetarismului este Milton Friedman, care mai târziu a câștigat Premiul Nobel pentru economie în 1976. Cu toate acestea, numele noii teorii economice a fost dat de Karl...

Conspicuous consumption (în engleză: conspicuous consumption, prestigious, ostentatious, status consumption) - cheltuială irosită cu bunuri sau servicii cu scopul principal de a demonstra propria bogăție. Din punctul de vedere al unui consumator demonstrativ, un astfel de comportament servește ca mijloc de atingere sau menținere a unui anumit statut social.

Reproducerea este reînnoirea constantă a procesului de producție. Are mai multe modele: simplu (constant), extins (in crestere), ingustat (in scadere).

Piețele de predicții sunt un tip de piață speculativă; scopul lor este de a crea prognoze. Astfel de piețe creează active a căror valoare monetară finală este legată de un anumit eveniment (cum ar fi dacă următorul președinte american va fi republican) sau de un parametru (cum ar fi vânzările vor fi în următorul trimestru). Astfel, prețurile curente ale pieței pot fi interpretate ca o prognoză a probabilității unui anumit eveniment sau a valorii parametrului. Ai putea spune că piețele...

Metafora ferestrei sparte (tradusă uneori ca „pilda ferestrei sparte”) este o metaforă introdusă de economistul Frédéric Bastiat în eseul său Ce qu'on voit et ce qu'on ne voit pas („Despre ceea ce se vede şi că care este ceea ce nu se vede"), 1850. Potrivit lui Henry Hazlitt, această metaforă ilustrează una dintre concepțiile greșite comune despre economie, și anume că orice dezastru poate contribui la dezvoltarea economică.

Viteza banilor (viteza banilor) este frecvența medie cu care o unitate monetară este utilizată pentru achiziționarea de noi bunuri și servicii interne într-o anumită perioadă de timp. Viteza de circulație a monedei depinde în mare măsură de volumul activității economice pentru o anumită masă monetară. Dacă este specificată o perioadă de timp, viteza poate fi reprezentată ca un număr. În caz contrar, indicatorul trebuie specificat sub formă de număr pe perioadă de timp.

Ignoranța rațională este un termen folosit adesea în economie, uneori în teoria alegerii publice și, de asemenea, în alte discipline care studiază raționalitatea și alegerea, inclusiv filosofia (epistemologia) și teoria jocurilor.

Teoria generală a utilității este o încercare de a generaliza semnificativ majoritatea teoriilor clasice și moderne care conectează conceptul de utilitate cu luarea deciziilor în condiții de incertitudine.

Microeconomia (greaca veche μικρός - mic; οἶκος - casă; νόμος - drept) este o secțiune a teoriei economice care studiază funcționarea agenților economici în cursul activităților lor de producție, distribuție, consum și schimb.

Șomajul tehnologic este pierderea de locuri de muncă cauzată de schimbările tehnologice. Astfel de schimbări implică de obicei introducerea de mașini care economisesc forța de muncă sau procese de producție mai eficiente. Un cunoscut exemplu istoric de șomaj tehnologic este sărăcirea țesătorilor artizani după introducerea răzătoarelor mecanizate. Un exemplu modern de șomaj tehnologic este reducerea numărului de casierii din magazinele de vânzare cu amănuntul după introducerea auto-caselor...

Problema transformării este una dintre problemele centrale ale economiei politice marxiste, care constă în contradicția dintre teoria valorii muncii și tendința de egalizare a ratei profitului în diverse industrii. Teoria valorii muncii implică faptul că munca este sursa valorii și plusvaloarea (sau profitul), profitul depinde de cantitatea de muncă. Dar, în același timp, în industriile „intensive de capital” rata profitului este mai mare decât în cele „intensive în forță de muncă”. Marx a încercat să explice asta...

Managementul riscului este procesul de luare și implementare a deciziilor de management care vizează reducerea probabilității unui rezultat nefavorabil și minimizarea posibilelor pierderi ale proiectului cauzate de implementarea acestuia.

Critica lui Lucas, numită după studiul lui Robert Lucas despre elaborarea politicilor macroeconomice, susține că este naiv să încercăm să prezicem consecințele schimbărilor de politică bazată exclusiv pe relațiile dintre indicatorii din datele istorice disponibile, în special datele istorice foarte agregate.

Modelul informațional imperfect, cunoscut și sub denumirea de modelul Lucas-Islands, este un model economic dezvoltat de Robert Lucas, care își propune să modeleze relația dintre modificările ofertei monetare, prețului și producției într-o economie simplificată, folosind teoria așteptărilor raționale.

Teoria imputării este o teorie care afirmă că părțile de producție definite cantitativ și valoarea acesteia își datorează originea muncii, pământului și capitalului (identificate cu mijloacele de producție). Susținătorii teoriei imputației văd sarcina sa principală în a afla ce parte din crearea de valoare poate fi atribuită (imputată) muncii, pământului și capitalului.

Dezvăluirea obligatorie este o politică guvernamentală implementată pentru a evita stimulentele nealiniate sau asimetriile informaționale între vânzător și cumpărător. Avantajul său important față de alte metode de reglementare a pieței este flexibilitatea și neinterferența cu concurența perfectă.

Teoria prospectului este o teorie economică care descrie comportamentul oamenilor atunci când iau decizii legate de riscuri. Această teorie descrie modul în care oamenii aleg între alternative în care sunt cunoscute probabilitățile diferitelor rezultate. Fiecare rezultat posibil are o anumită probabilitate de apariție și valoare, pe care o persoană o determină subiectiv. Valorile pot fi atât pozitive, cât și negative. În al doilea caz, valorile sunt pierderi pentru o persoană. Teoria prospectului face...

Tendința de scădere a ratei profitului (în originalul lui Marx: Gesetz vom tendenziellen Fall der Profitrate) este o teză formulată de Karl Marx în volumul III al Capitalului. Constă în faptul că conform legilor economiei capitaliste, adică datorită proprietăților economiei capitaliste, există tendința de reducere a ratei profitului la scară economică generală.

Consumul este utilizarea unui produs în procesul de satisfacere a nevoilor. În economie, consumul este echivalat cu achiziția de bunuri sau servicii. Consumul devine posibil ca urmare a obținerii de venituri sau a cheltuielilor de economii.

O capcană a sărăciei este orice mecanism care se autosusține prin care nu există nicio scăpare din sărăcie. Din generație în generație, nivelul sărăciei crește doar dacă nu se iau măsuri împotriva capcanei.

Economia keynesiană este o mișcare macroeconomică care s-a dezvoltat ca o reacție a teoriei economice la Marea Depresiune din Statele Unite. Lucrarea fundamentală a fost „The General Theory of Employment, Interest and Money” de John Maynard Keynes, publicată în 1936, cu toate acestea, o serie de lucrări științifice ale lui J. M. Keynes, unde a fost dezvoltată teoria sa, au fost publicate încă de la începutul anilor 1920, sub influența lecțiile și consecințele Primului Război Mondial. În lucrarea sa „Consecințele economice ale păcii”, J.M. Keynes propune...

Rata minimă acceptabilă de rentabilitate (rata minimă acceptabilă de rentabilitate în engleză, abreviată în general ca MARR) este rata minimă de rentabilitate a unui proiect pe care un manager sau o companie este dispus să o accepte înainte de a începe un proiect, ținând cont de riscurile și costurile de oportunitate, altele. proiecte în afaceri și inginerie. Un sinonim văzut în multe contexte este rata minimă atractivă de rentabilitate.

„Nu există un prânz gratuit” este un slogan care implică faptul că obținerea oricărui beneficiu este întotdeauna asociată cu costuri, chiar dacă aceste costuri nu sunt vizibile la prima vedere sau sub forma acronimelor TNSTAAFL, TANSTAAFL sau TINSTAAFL. Traducerile în rusă includ, de asemenea, „nu există mic dejun gratuit”, „nu există gustări gratuite”, „nu există prânzuri gratuite”.

Efectul Pigou este un efect macroeconomic al creșterii PIB-ului și a ocupării forței de muncă cauzat de o creștere a consumului ca urmare a unei creșteri a bunăstării reale, în special în timpul deflației.

Economia informală este un sector al economiei, un domeniu al activității umane care urmărește obținerea de beneficii, a cărui principală reglementare are loc cu ajutorul normelor informale dominante, poate fi definită ca fiind întreaga activitate economică, din diverse motive (non- cifră de afaceri monetară, impozite mari, interdicții legislative etc.) neluate în considerare de statisticile oficiale și neincluse în PIB Termenul în sine este un exemplu de definiție „negativă”, adică o definiție prin contradicție, între.. .

Venitul de bază necondiționat (garantat) (venitul de bază necondiționat, UBI) este un concept social care presupune plata regulată a unei anumite sume de bani către fiecare membru al unei anumite comunități de către stat sau altă instituție. Plățile se fac către toți membrii comunității, indiferent de nivelul veniturilor și fără a fi nevoie să presteze muncă.

Analiza fundamentală este un termen pentru metodele de predicție a valorii de piață (de schimb) a unei companii pe baza unei analize a indicatorilor financiari și operaționali ai activităților sale.

Subiect: Conceptul de cost de oportunitate

Tip: Test | Dimensiune: 27.03K | Descărcări: 29 | Adăugat 23.02.10 la 11:30 | Evaluare: +2 | Mai multe teste

Universitatea: VZFEI

Anul și orașul: octombrie 2009

Introducere 3

Capitolul 1. Conceptul și tipurile de costuri de producție 4

1.1. Costuri fixe și variabile 4

1.2. Costul de oportunitate 6

Capitolul 2: Concepte privind costul de oportunitate 8

2.1. Calculul costurilor 8

2.2. Forme de aplicare a conceptului de cost 17

Capitolul 3. Aplicarea conceptului de costuri de oportunitate 19

Concluzia 21

Probleme 23

Sarcini de testare 24

Referințe 26

Introducere

La prima vedere, conceptul de costuri de oportunitate poate părea o abstractizare destul de exotică, care nu poate fi folosită în activități financiare practice. Într-adevăr, de ce să ne angajăm în construcții logice abstracte, când aproape fiecare întreprindere are date contabile privind costurile reale totale ale achiziției oricărui activ? Există chiar dese dispute cu privire la care metodă de determinare a costurilor este mai obiectivă: metoda „contabilității” sau metoda de calcul a costurilor de oportunitate. Însăși formularea unei astfel de întrebări nu pare pe deplin corectă. Principala diferență dintre aceste metode nu este „acuratețea” și „obiectivitatea”, ci în scopul lor. Atunci când analizează situațiile financiare ale unei întreprinderi, orice cercetător, fără nicio umbră de îndoială, folosește datele contabile pentru a calcula rata lichidității sau disponibilitatea propriului capital de lucru. Exact același interes îl prezintă indicatorii de raportare financiară pentru inspectorii fiscali, auditorii și auditorii care inspectează activitățile unei întreprinderi. Ceea ce au în comun toate aceste categorii de utilizatori ai informațiilor de raportare este dorința de a înțelege tranzacțiile care au fost deja finalizate.

Relevanța temei alese pentru cercetare constă în importanța aplicării conceptului de costuri de oportunitate.

Scopul testului este de a studia planificarea și contabilitatea costurilor, care devin importante în deciziile de management. Pentru a atinge acest obiectiv, sunt rezolvate următoarele sarcini:

- Analizează tipuri de costuri;

- Revizuirea conceptului de cost de oportunitate;

- Explorați aplicarea conceptului de cost de oportunitate.

Subiectul studiului este calculul costurilor de oportunitate, forme de manifestare a conceptului de costuri de oportunitate.

Capitolul 1. Conceptul și tipurile de costuri de producție

1.1. Costuri fixe și variabile

Vorbind despre costurile de producție, K. Marx a considerat procesul de formare a costurilor direct în funcție de principalele lor elemente din procesul de producție. El a făcut abstracție de la problema fluctuațiilor prețurilor în jurul valorii. În plus, în secolul al XX-lea a fost nevoie să se determine modificări ale costurilor în funcție de cantitatea de produse produse.

Conceptele moderne de costuri țin cont în mare măsură de ambele puncte de mai sus. În centrul clasificării costurilor se află relația dintre volumul producției și costuri, prețul unui anumit tip de mărfuri. Costurile sunt împărțite în independente și dependente de volumul produselor produse.

Costurile fixe nu depind de volumul de producție ele există chiar și la un volum de producție zero. Acestea sunt obligațiile anterioare ale întreprinderii (dobânzi la împrumuturi etc.), taxe, amortizare, plăți de garanții, chirie, costuri de întreținere a echipamentelor cu volum de producție zero, salariile personalului de conducere etc. Costurile variabile depind de cantitatea de produse produse și constau din costurile materiilor prime, materialelor, salariilor muncitorilor etc. Suma costurilor fixe și variabile formează costuri brute - suma cheltuielilor în numerar pentru producerea unui anumit tip de produs. Pentru a măsura costul producerii unei unități de producție, se folosesc categoriile de costuri medii, medii fixe și medii variabile. Costurile medii sunt egale cu coeficientul costurilor totale împărțit la numărul de produse produse. Costurile fixe medii sunt determinate prin împărțirea costurilor fixe la numărul de produse produse. Costurile variabile medii se formează prin împărțirea costurilor variabile la numărul de produse produse.

Pentru a obține un profit maxim, trebuie să determinați volumul de producție necesar. Categoria costurilor marginale servește ca instrument de analiză economică. Costul marginal reprezintă costul suplimentar de producere a fiecărei unități suplimentare de producție în comparație cu un anumit nivel de producție. Ele sunt calculate prin scăderea valorilor adiacente ale costurilor brute.

1.2. Cost de oportunitate

În activitățile efective de producție, este necesar să se ia în considerare nu numai costurile efective în numerar, ci și costurile de oportunitate. Acestea din urmă apar datorită posibilității de a alege între anumite decizii economice. De exemplu, proprietarul unei întreprinderi poate cheltui banii disponibili în diferite moduri: folosiți-i pentru a extinde producția sau cheltuiți-i pentru consumul personal etc. Măsurarea costurilor de oportunitate este necesară nu numai pentru relațiile de piață, ci și pentru obiectele care nu sunt bunuri. Pe o piață de bunuri nereglementată, costurile de oportunitate vor fi egale cu prețul de piață stabilit în prezent. Dacă pe piață există mai multe prețuri diferite (de obicei apropiate unul de celălalt), atunci costurile de oportunitate ale vânzării produsului la, desigur, cel mai mare preț oferit vânzătorului de către cumpărători vor fi egale cu cel mai mare dintre toate rămase (cu excepția cele mai mari) prețuri oferite.

Anterior, în URSS era larg răspândită construcția de hidrocentrale (HPP) pe râurile care curg prin câmpie. Este posibil să primiți venituri din producția de energie electrică în timpul construcției unui baraj, al creării unui rezervor și al instalării unei centrale hidroelectrice. Dacă această construcție este abandonată, este posibil, cu ajutorul resurselor monetare și materiale eliberate, să se încaseze venituri din desfășurarea unor metode intensive de agricultură de coastă, pescuit, silvicultură și alte activități economice pe terenuri care pot fi transformate în fund. a rezervorului unei centrale hidroelectrice. Costurile economice totale de obținere a energiei electrice vor fi egale cu suma costurilor de construcție a unei hidrocentrale și evaluarea posibilului volum de producție din activitatea economică intensivă pe terenurile inundate (costuri de oportunitate). Costurile economice totale ale oricărui tip de activitate economică trebuie să cuprindă, pe lângă cele monetare și materiale obișnuite, și costuri alternative, acoperind evaluarea celor mai bune decizii alternative posibile privind utilizarea resurselor disponibile (muncă, bani, materiale etc.). ).

Capitolul 2: Concepte de cost de oportunitate

2.1. Calculul costurilor

Costurile de producție sunt cheltuieli, cheltuieli bănești care trebuie făcute pentru a crea un produs. Pentru o întreprindere (firmă), aceștia acționează ca plată pentru factorii de producție dobândiți.

Aceste tipuri de cheltuieli acoperă plata materialelor (materii prime, combustibil, electricitate), salariile angajaților, amortizarea și costurile asociate cu managementul producției. Când vinde un produs, antreprenorul primește venituri în numerar. O parte a acesteia compensează costurile de producție (adică costurile de bani asociate cu producția de bunuri), cealaltă oferă profit, motivul pentru care este organizată producția. Aceasta înseamnă că costurile de producție sunt mai mici decât costul produsului cu valoarea profitului

Simplificand conceptul, putem spune ca costurile unei intreprinderi inseamna cat costa producerea produselor.

Pentru managementul financiar, cel mai mare interes este în datele privind viitoarele fluxuri de numerar ale întreprinderii care apar ca urmare a luării uneia sau alteia decizii de management. În timpul procesului de control, subsistemul de control trebuie să influențeze obiectul de control. Fluxurile efective de numerar reflectate în contabilitatea întreprinderii sunt rezultatul unor decizii de management luate anterior. Informația despre aceste fluxuri este un element de feedback între subiect și obiectul de control. Are o valoare semnificativă pentru justificarea deciziilor managementului, dar rezultatul acestor decizii va fi o schimbare în viitor, nu fluxurile de numerar actuale. Pentru a evalua eficiența financiară și economică a deciziilor luate, este necesar să se compare viitoarele intrări de numerar cu viitoarele ieșiri cauzate de adoptarea și implementarea acestor decizii.

De exemplu, pentru a lua o decizie cu privire la lansarea unui nou tip de produs, ar trebui să calculați valoarea costurilor pe care întreprinderea le va suporta pentru producția și vânzarea unui nou produs și să comparați această valoare cu venitul așteptat din vânzarea acestuia. La prima vedere, poate părea destul de firesc să folosiți în aceste scopuri calculul costului total al unui produs și, prin înmulțirea sumei acestuia cu volumul de vânzări planificat, să obțineți costul total al noului produs. Cu toate acestea, această abordare trece cu vederea un fapt important: o parte semnificativă a costurilor totale este asociată cu fluxurile de numerar care au avut loc în trecut, chiar înainte de a fi luată decizia. Implementarea deciziei nu va avea niciun impact asupra fluxurilor de numerar aferente în viitor. Dacă se plănuiește utilizarea stocurilor de materiale existente la întreprindere pentru producerea unui nou produs, iar cantitatea lor disponibilă este suficientă pentru a acoperi întreaga cerință planificată și nu sunt așteptate noi achiziții ale acestor materiale, atunci nu se știe ce raportează costurile de achiziție a acestor materiale cu lansarea unui nou produs și ce ieșiri reale de numerar vor fi suportate de întreprindere prin utilizarea acestor materiale în procesul de implementare a acestei decizii.

Din cauza acestor necunoscute, conceptul de cost de oportunitate este utilizat pe scară largă în managementul financiar.

În teoria economică, costul de oportunitate (de oportunitate sau economic) se referă la cantitatea (costul) altor produse la care trebuie renunțate sau sacrificate pentru a obține o anumită cantitate dintr-un produs dat. Se poate susține că costurile materiale ale producerii de noi produse pentru întreprindere vor fi egale cu suma pe care aceasta ar putea-o câștiga prin vânzarea stocului de materiale, întrucât întreprinderea nu are altă alternativă la utilizarea acestora.

O definiție mai generală a costurilor economice este plățile pe care o firmă este obligată să le facă sau veniturile pe care o firmă este obligată să le furnizeze unui furnizor de resurse pentru a deturna aceste resurse de la utilizarea în producția alternativă. Lansarea de noi produse va fi oportună pentru întreprindere dacă prețul oferit de cumpărător pentru aceasta acoperă costurile de oportunitate atât ale materiilor prime, cât și ale materialelor, precum și toate celelalte resurse cheltuite pentru producerea produsului.

Concentrarea managementului financiar asupra fluxurilor de numerar generate de deciziile managementului face posibilă determinarea costurilor de oportunitate ca cantitatea de ieșire de numerar care va avea loc ca urmare a luării unei decizii. Decizia de a lansa un nou produs presupune o pierdere de venituri din vânzarea materialelor disponibile la întreprindere. Costul acestor materiale la prețurile eventualei lor vânzări va constitui cuantumul costurilor materiale, care trebuie luate în considerare la justificarea deciziei corespunzătoare.

Există costuri de oportunitate interne și externe. Dacă firma nu ar avea stocuri de materiale necesare, ar trebui să le achiziționeze, suportând costuri directe în numerar. În acest caz, vorbim despre costuri de oportunitate externe. Compania va trebui să suporte aceleași costuri dacă trebuie să angajeze un număr suplimentar de lucrători cu calificări adecvate pentru a produce un produs nou. Salariile (cu toate angajamentele) acestor lucrători vor reprezenta o ieșire suplimentară de numerar, a cărei valoare va caracteriza nivelul costurilor de oportunitate externe.

Dacă se plănuiește utilizarea unei resurse interne care este deja disponibilă la întreprindere și plătită mai devreme, indiferent de decizia luată, atunci vorbim despre costuri interne. Valoarea lor este determinată și de mărimea viitoarelor ieșiri de numerar, dar natura acestor ieșiri va fi diferită. De regulă, nu vom vorbi despre cheltuieli bănești, ci despre pierderea veniturilor suplimentare. În cazul rezervelor materiale, acesta este prețul posibilei lor vânzări. Dacă, în loc să angajeze noi lucrători, o întreprindere dorește să folosească forța de muncă a personalului existent pentru a produce un nou produs, atunci valoarea costurilor interne de oportunitate va fi determinată de suma veniturilor pe care întreprinderea le va pierde ca urmare a deturnării lucrătorilor. din ocupațiile lor anterioare.

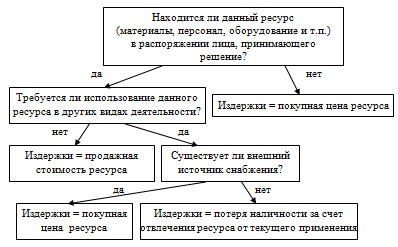

Costul de oportunitate total al oricărei decizii de management este egal cu suma costurilor sale de oportunitate interne și externe. O mai bună înțelegere a conceptului de costuri de oportunitate este facilitată de utilizarea unei diagrame de flux propusă de omul de știință englez B. Ryan:

Figura - Algoritm decizional pentru costurile de oportunitate

Să luăm în considerare un exemplu de utilizare a acestei scheme de raționament la estimarea valorii costurilor de oportunitate. Compania a primit o comandă de a vinde un lot de produse în valoare de 5.000 de bucăți la un preț (fără TVA) de 40 de ruble per 1 bucată. Acest produs a fost stăpânit de întreprindere, dar recent nu a fost produs din cauza lipsei de cerere. Pentru producerea acestuia este necesar un singur tip de material, un stoc din care este disponibil la întreprindere un stoc în valoare de 2,5 tone și trebuie reînnoit în același volum. Prețul de achiziție al materialului la momentul ultimei achiziții era de 30 de ruble. la 1 kg (fără TVA), dar în prezent a crescut cu 5%. Producția unui produs necesită 0,5 kg din acest material. Intensitatea forței de muncă a unui produs este de 0,4 ore standard, tariful orar al principalilor lucrători angajați în producția acestuia (inclusiv taxele sociale) este de 25 de ruble. Pentru finalizarea integrală a comenzii în termen de 10 zile, este necesar să se atragă 25 de lucrători pentru această perioadă, dintre care 10 vor fi reangajați în baza unui contract de muncă pe 10 zile, 10 vor fi folosiți dintre lucrătorii cu normă întreagă temporar inactivi din lipsă de munca, 5 vor fi deturnate de la alte lucrari Productivitatea muncii și salariile pentru fiecare dintre cei 25 de lucrători vor fi aceleași. Cheltuielile generale de producție ale întreprinderii se ridică la 100% din salariul de bază al lucrătorilor principali de producție; cheltuieli generale de afaceri - 50% din aceeași bază. Cheltuielile de non-producție (comerciale) se ridică la 5% din costul de producție al produselor vândute.

Având astfel de date, departamentul de planificare al întreprinderii a compilat următorul calcul al costului total planificat al produselor (Tabelul 1).

Calculul planificat al costului total al unui produs, frecare.

Tabelul 1.

|

Cheltuieli |

||

|

1. Materiale de bază |

||

|

2. Salariu de bază (cu angajamente) |

||

|

3. Costuri generale de producție |

||

|

4. Cheltuieli generale |

||

|

Costul de producție al unui produs |

||

|

5. Cheltuieli de non-producție (comerciale). |

||

|

Costul integral pentru 1 produs |