Suatu istilah yang menunjukkan hilangnya keuntungan (dalam kasus tertentu, keuntungan, pendapatan) sebagai akibat dari memilih salah satu opsi alternatif untuk menggunakan sumber daya dan, dengan demikian, menolak peluang lain. Nilai keuntungan yang hilang ditentukan oleh kegunaan dari alternatif yang paling berharga yang dibuang. Biaya peluang merupakan bagian integral dari setiap pengambilan keputusan. Istilah ini diperkenalkan oleh ekonom Austria Friedrich von Wieser dalam monografinya “The Theory of Social Economy” pada tahun 1914.

Biaya peluang dapat dinyatakan dalam bentuk barang (dalam bentuk barang yang produksi atau konsumsinya harus ditinggalkan) dan dalam bentuk uang yang setara dengan alternatif-alternatif ini. Biaya alternatif juga dapat dinyatakan dalam jam waktu (waktu yang hilang dalam kaitannya dengan penggunaan alternatifnya).

Teori biaya peluang dijelaskan dalam monografi “Teori Sosial Ekonomi” tahun 1914. Menurut dia:

Kontribusi teori biaya peluang von Wieser terhadap ilmu ekonomi adalah penjelasan pertama tentang prinsip-prinsip produksi yang efisien.

Biaya peluang bukanlah pengeluaran dalam pengertian akuntansi, biaya ini hanyalah sebuah konstruksi ekonomi untuk memperhitungkan alternatif yang hilang.

YouTube ensiklopedis

1 / 3

Kemungkinan biaya

Ekonomi - kuliah pengantar: masalah dasar, biaya peluang, CPV

Depresiasi dan biaya peluang modal

Subtitle

Bayangkan kita memutuskan untuk tetap berpegang pada skenario E selama beberapa hari. Rata-rata, kami menangkap seekor kelinci dan memetik 280 buah beri per hari. Kami mungkin menginginkan lebih banyak buah beri pada saat itu. Ini skenario E. Tapi sekarang kita tiba-tiba menginginkan lebih banyak protein. Mari kita tulis: kita tetap pada skenario E, tapi kita menginginkan protein. Jadi, Anda perlu memikirkan rasionya. Jika kita ingin menangkap lebih banyak kelinci, kita perlu memahami bahwa jika saya ingin menangkap kelinci lagi, saya harus merelakan sesuatu. Jika saya menangkap satu kelinci lagi, mari kita beralih dari satu kelinci sehari menjadi dua kelinci, yaitu dari skenario E ke skenario D. Apa yang kita korbankan? Jadi disini kita tulis +1, Dan ternyata kita merelakan 40 buah berry, secara visual bisa ditunjukkan disini. Jika saya ingin menangkap kelinci lain, saya tidak akan bisa pindah ke zona yang tidak dapat diakses ini dari tikungan. Saya harus tetap berada di batas kemungkinan produksi, terkadang Anda dapat menemukan kontraksi PPV. Atau Anda bisa menyebutnya akronim. Jika saya menginginkan satu kelinci lagi, batas kemungkinan produksi akan turun dan saya harus menyerahkan 40 buah beri. Artinya, kelinci lain berarti muncul biaya. Rata-rata saya kehilangan 40 buah beri. 40 buah beri. Ada istilah untuk menggambarkan apa yang baru saja kita bahas - biaya peluang jika saya mendapatkan satu kelinci lagi adalah 40 buah beri. Mari kita tuliskan. Biaya peluang untuk satu kelinci lagi. Biaya peluang untuk satu kelinci lagi. Ini adalah biaya untuk skenario E, namun seperti yang akan kita lihat, biayanya akan bervariasi tergantung pada skenario yang dipilih, setidaknya untuk contoh ini. Biaya peluang dari satu kelinci tambahan adalah 40 buah. Menurut skenario E. Demi satu kelinci lagi, saya harus menyerahkan 40 buah beri. Istilah lain yang diperlukan untuk membicarakan biaya peluang, katakanlah, produksi adalah biaya peluang untuk memproduksi satu kelinci lagi, atau biaya peluang untuk memproduksi satu unit output tambahan. Kadang-kadang biaya ini disebut biaya marjinal. Jadi ini bisa dianggap sebagai biaya marjinal. Dalam video kami, biaya berarti apa yang kami korbankan, sebuah alternatif yang memungkinkan. Dalam contoh lain, terkadang biaya marjinal dinyatakan dalam satuan moneter, seperti dolar. Berapa biaya untuk memproduksi satu unit output tambahan? Mari pastikan kita memahami biaya peluang. Jadi kita tetap menggunakan skenario E, di mana kita mempunyai biaya peluang untuk menambah satu kelinci lagi. Namun berapa biaya peluangnya jika, katakanlah, kita bosan makan daging? Kami terjebak pada skenario E, namun kami memutuskan untuk menjadi vegetarian dan beralih ke skenario F: berhenti mengonsumsi kelinci dan ingin makan buah sebanyak mungkin. Mengenai skenario E, kita juga dapat bertanya: berapa biaya peluangnya? Mari kita tuliskan dengan lebih sederhana: harga 20 buah beri lagi akan dikurangi satu kelinci. Jadi, harga 20 buah beri lagi dikurangi satu kelinci. Ayo lakukan hal berikut. Saya ingin menambah jumlah buah beri sebanyak 20 buah, tetapi untuk melakukan ini saya perlu mengurangi jumlah kelinci sebanyak satu buah. Biaya peluang, jika kita tetap berpegang pada skenario E, dari tambahan 20 buah beri akan sama dengan satu kelinci. Seekor kelinci. Jadi ini bukan biaya marjinal, karena yang saya bicarakan adalah biaya 20 unit output tambahan, bukan hanya satu unit. Jika kita berbicara tentang biaya marjinal dari satu buah beri lagi, kita akan mengatakan bahwa 20 buah beri sama dengan satu kelinci, artinya, kita perlu membagi kedua bagian dengan 20. Jadi, bagi kedua bagian dengan 20. Satu buah beri tambahan, ayo asumsikan itu akan ditempatkan di sini jika Anda tertarik untuk melihatnya pada grafik. Berry lainnya, dibagi 20, akan sama dengan 1/20 kelinci. Artinya, dalam skenario E, jika saya ingin buah beri lagi, rata-rata saya akan mendapat 1/20 kelinci lebih sedikit. 1/20 lebih sedikit kelinci. Kalau dipikir-pikir seperti ini, disebut biaya marjinal. Bagi mereka yang ingin melihatnya pada grafik, kurva ini mungkin tidak ditampilkan dengan sangat akurat, jangan mencoba menggambarkan semuanya dengan benar-benar akurat, kurva untuk satu buah beri, dapat dipastikan, biaya peluang dari 20 buah beri tambahan adalah sama dengan seekor kelinci, tetapi jika kita bayangkan di sini kita mempunyai garis lurus, tidak terlalu melengkung, bayangkan ada garis lurus di antara dua titik tersebut, maka biaya peluang 1 buah beri sama dengan 1/20 a kelinci, biaya marjinal dari buah beri tambahan adalah 1/20 ekor kelinci. Kita dapat melakukan ini di titik lain pada kurva, dan saya sarankan Anda melakukan ini berdasarkan data pada tabel yang kami buat di video terakhir dan pada kurva ini. Pertimbangkan berapa biaya peluang dalam berbagai skenario. Misalnya, Anda tetap pada skenario B dan menginginkan kelinci lagi, berapa harga buah beri yang Anda keluarkan?

Contoh

Jika ada dua opsi investasi, A dan B, dan opsi-opsi tersebut saling eksklusif, maka ketika menilai profitabilitas opsi A, pendapatan yang hilang karena tidak menerima opsi B harus diperhitungkan sebagai biaya peluang yang hilang, dan sebaliknya.

Contoh sederhana diberikan oleh lelucon terkenal tentang seorang penjahit yang bercita-cita menjadi raja dan pada saat yang sama “akan menjadi sedikit lebih kaya karena dia menjahit lebih banyak.” Namun sejak menjadi raja dan penjahit serentak tidak mungkin, maka pendapatan dari usaha menjahit tersebut akan hilang. Ini harus dipertimbangkan kehilangan keuntungan setelah naik takhta. Jika Anda tetap menjadi penjahit, maka pendapatan dari jabatan kerajaan akan hilang, dan itulah yang terjadi biaya peluang pilihan yang diberikan.

Konsep biaya peluang telah memasuki peredaran ilmiah. Ini digunakan dalam kursus pelatihan seperti ekonomi mikro, akuntansi manajemen, serta dalam rekomendasi metodologis ketika menentukan biaya peluang properti: “Properti yang diinvestasikan dalam suatu proyek untuk tujuan penggunaan permanen, tetapi dibuat sebelum dimulainya pelaksanaannya, adalah direkomendasikan untuk diperhitungkan dalam menghitung arus kas sesuai dengan biaya alternatif”.

Teori biaya peluang dapat membantu membuat keputusan kebijakan ekonomi yang lebih efektif dan memberikan petunjuk untuk memprediksi situasi di pasar tertentu. Perkembangan pemikiran ekonomi alternatif pembeli, penjual, pengelola, dan politisi sangat penting dalam kondisi perekonomian modern.

Namun, meskipun teori dari para ilmuwan dan praktisi mendapat perhatian, terdapat kesenjangan antara teori biaya peluang dan kebutuhan mendesak para pengambil keputusan ekonomi. Penulis artikel mencoba mengurangi kesenjangan ini. Secara khusus, ada dua masalah utama dalam penerapan teori ini - pengukuran biaya peluang dan penilaian alternatif dalam kondisi pasar yang tidak sempurna.

1. Pilihan: kebebasan dan pembatasan

Pendekatan alternatif didasarkan pada kesadaran akan fakta terbatasnya sumber daya finansial, manusia, material dan sumber daya lainnya, serta terbatasnya kebebasan memilih. Seperti yang Anda ketahui, semua manfaat dibagi menjadi dapat direproduksi, tidak dapat direproduksi, dan dapat direproduksi secara terbatas. Biaya hilangnya peluang sehubungan dengan sumber daya yang dapat direproduksi dan yang dapat direproduksi secara terbatas (dalam jangka waktu yang kurang lebih cukup untuk munculnya sumber daya baru) akan lebih kecil dibandingkan dengan sumber daya yang tidak dapat direproduksi. Dalam kasus sumber daya tetap seperti waktu, penggunaannya dalam satu arah berarti hilangnya 100% kemampuan untuk menggunakannya dengan cara lain.

Salah satu pembatasan kebebasan suatu entitas ekonomi dalam memilih alternatif adalah anggarannya. Kita dapat mengatakan bahwa serangkaian alternatif bergantung pada batasan anggaran; ketika kendala ini berubah, jumlah alternatif berubah. Selain itu, untuk subjek apa pun, dalam proyek apa pun, dimungkinkan untuk membedakan antara non-alternatif (dalam batas-batasnya, pengeluaran telah ditentukan sebelumnya, ditentukan secara kaku) dan alternatif (di mana pilihan arah pengeluaran dana dimungkinkan. ) bagian anggaran. Terlepas dari pilihan apa yang diambil seseorang setelah lulus sekolah menengah (melanjutkan studi di universitas atau bekerja), dia akan mengeluarkan uang untuk membayar perumahan, membeli makanan, dan pakaian. Bagian biaya non-alternatif ini tidak termasuk dalam biaya hilangnya peluang.

Kebebasan dan pilihan suatu entitas ekonomi dapat berkembang atau menyusut tergantung pada perubahan batasan anggarannya. Dengan demikian, pelonggaran batasan anggaran suatu perusahaan melalui pinjaman atau penerbitan saham memungkinkannya meningkatkan penggunaan material dan sumber daya manusia di beberapa bidang (bukan dengan mengurangi biaya di bidang lain), sepenuhnya atau sebagian menghindari biaya hilangnya peluang.

2. Masalah pengukuran biaya peluang

Banyak yang telah dikatakan mengenai kesulitan dalam memperkirakan biaya-biaya ini. Penulis salah satu publikasi ekonomi kesehatan mencatat bahwa akuntansi modern tidak ditujukan untuk mengukur biaya peluang dalam pengobatan, khususnya karena hambatan dalam menetapkan rasio biaya-manfaat untuk setiap pasien.

Dalam beberapa kasus, biaya peluang dapat ditentukan tanpa masalah:

- - saat menghitung menurut model “kerja - waktu luang”. Istilah moneter memberikan alternatif ukuran waktu senggang bagi orang dewasa yang bekerja. Ini adalah tingkat upah per jam yang akan mereka terima dalam pekerjaan berbayar;

- - saat menilai berbagai bidang pekerjaan. Misalnya, dengan memilih bekerja sebagai dokter di lembaga pemerintah dengan gaji bulanan sebesar UAH 1.500, seorang spesialis kehilangan kesempatan untuk melakukan praktik swasta dengan pendapatan bulanan sebesar UAH 4.000;

- - saat menilai biaya internal dalam akuntansi manajemen. Misalnya, dimungkinkan untuk menilai hilangnya upah oleh pemilik perusahaan dan pada saat yang sama oleh manajernya; penilaian sewa yang tidak dipungut oleh pemilik bangunan yang menggunakannya untuk usahanya;

- - ketika menilai peluang yang hilang karena menyimpan uang “di bawah bantal”;

- - ketika membandingkan proyek investasi yang berbeda, ketika biaya dan manfaat dinyatakan dalam bentuk moneter. Misalnya, seseorang memutuskan apakah ia harus berinvestasi pada pendidikan tinggi atau tidak. Biaya peluang ditentukan di sini berdasarkan kerugian eksplisit dan implisit yang terkait dengan memperoleh pendidikan tinggi;

- - dalam perhitungan dan penilaian menggunakan kurva indiferen. Pergerakan sepanjang kurva indiferen, seperti diketahui, menunjukkan harga alternatif apa yang diberikan pelaku ekonomi karena meninggalkan satu barang (kualitas baik) demi barang lain (kualitas). Dengan kata lain, kecenderungan suatu entitas ekonomi untuk mengorbankan satu barang demi barang lain, tingkat substitusi marjinal suatu barang dengan barang lain, dan tingkat pentingnya suatu barang dalam kaitannya dengan barang lainnya diukur;

- - saat memperkirakan menggunakan isokuan. Yang terakhir menunjukkan tingkat pertukaran sumber daya produksi ketika sejumlah produk diproduksi.

Dalam beberapa kasus, kerugian atas hilangnya peluang dapat ditentukan secara akurat hanya dalam bentuk barang. Dalam konsep biaya peluang neoklasik di bidang konsumsi dan permintaan, subjek mengorbankan satu utilitas demi utilitas lainnya. Biaya pembelian dan penggunaan sejumlah barang A adalah ketidakmungkinan membeli dan menggunakan sejumlah barang B. Dengan kata lain, harga barang A dinyatakan dalam barang B. Misalnya, jika untuk memperoleh tiga satuan barang A seorang subjek harus mengorbankan sembilan unit barang B, maka harga barang A relatif B akan sama dengan tiga.

Berbicara tentang pengukuran alami biaya peluang yang hilang, kita perlu memperhatikan contoh tipikal berikut ini. Terdapat 2 barang: A (senjata api) dan B (minyak), dan hanya satu faktor produksi X. Faktor tersebut dapat menghasilkan satu unit barang A dan 4 unit barang B. Oleh karena itu, untuk menghasilkan satu unit barang A, Anda perlu mengorbankan empat unit barang B, maka dalam hal biaya peluang A = 4B, atau B = A/4. Jika harga sama dengan biaya peluang, maka kita peroleh P A P B = 4, dimana RA adalah harga satuan barang A, sebuah RB - harga satu unit barang B. Jadi, peluang yang hilang di sini direduksi menjadi ekspresi fisik, hingga hilangnya utilitas bagi masyarakat. Karena utilitas sulit diukur, penilaian terhadap peluang yang hilang dalam kasus ini bersifat subyektif, berdasarkan pertimbangan etika dan pertimbangan non-ekonomi lainnya.

Dalam banyak kasus, biaya peluang tidak dapat diukur sama sekali atau hanya diperkirakan secara kasar karena kebutuhan untuk memperhitungkan sejumlah besar kerugian dan keuntungan yang diakibatkan oleh pemilihan pilihan perilaku tertentu. Mari kita lihat beberapa kasus ini. Dengan memilih satu strategi untuk operasi dan pengembangan, perusahaan kehilangan kesempatan untuk berkembang ke arah yang berbeda; negara memilih satu arah pembangunan sosial-ekonomi, sambil mengorbankan yang lain. Dalam kedua kasus tersebut, alternatif-alternatif yang tersedia bagi perusahaan dan negara sangat sulit untuk dibandingkan karena heterogenitasnya dan ketidakmungkinan untuk menyatukan keduanya. Lebih sulit lagi untuk melakukan penilaian biaya dan moneter terhadap alternatif-alternatif ketika diperlukan untuk memperhitungkan dampak dari solusi alternatif tertentu terhadap kesejahteraan sosial.

Dalam penerapan praktis konsep biaya peluang, digunakan prosedur imputasi. Konsep “imputasi”, atau imputasi, adalah salah satu yang pertama digunakan oleh ilmuwan Austria K. Menger dan F. Wieser. Yang dimaksud dengan tata cara untuk menghubungkan tindakan tertentu suatu entitas ekonomi dengan manfaat yang dapat diterimanya jika entitas tersebut melakukan tindakan lain. Untuk melaksanakan prosedur imputasi perlu membawa biaya dan manfaat ke dalam bentuk yang sebanding.Jika manfaat ditetapkan dalam bentuk suatu tujuan, maka hanya biaya yang dibandingkan. Misalnya, Anda bisa berangkat kerja dengan bus troli atau minibus. Dalam hal ini, ketika mengevaluasi alternatif, waktu dan biaya perjalanan dibandingkan. Dalam kasus lain, ketika biaya stabil (keterbatasan anggaran tertentu), manfaat dan hasil dibandingkan.

Secara teoritis umum, pendekatan alternatif terhadap analisis proses dan fenomena ekonomi melibatkan penempatan alternatif sesuai dengan tingkat daya tariknya: efisiensi, profitabilitas, kualitas hasil, dll. Dalam praktiknya, tugas menilai biaya peluang ekonomi adalah untuk mengurangi semua biaya dan kehilangan manfaat uang dan waktu, maka ada sesuatu yang bisa diukur. Dan prosedur imputasi dilakukan tanpa komplikasi khusus bila dasar perbandingannya adalah uang atau waktu. Misalnya, untuk mengukur nilai alternatif waktu penduduk usia kerja, digunakan penghitungan waktu dari pekerjaan yang dibayar ke waktu senggang; atau penghitungan gaji yang dapat diterima seorang manajer ketika bekerja untuk disewa, bekerja di perusahaannya.

Namun, prosedur imputasi akan berbeda untuk sumber daya yang berbeda tergantung pada apakah sumber daya tersebut sedang digunakan atau tidak. Tidak mungkin menghubungkan waktu tidak aktif seorang penganggur dengan gaji yang dapat diterimanya dari pekerjaan yang dibayar.

Perlu dicatat bahwa ketika membandingkan alternatif, dalam beberapa kasus, bukan rata-rata, tetapi rasio biaya-manfaat tambahan harus digunakan (biaya tambahan dibandingkan dengan manfaat tambahan). Dalam dunia kedokteran, suatu jenis intervensi harus dibandingkan tidak hanya dengan jenis intervensi lainnya, tetapi juga dengan non-intervensi.

Kesulitan timbul ketika menggunakan prosedur imputasi. Hambatan utamanya adalah tidak selalu mungkin untuk mengurangi ke dalam common denominator semua kerugian yang dialami subjek ketika membuat keputusan tertentu.

Ada anggapan bahwa biaya peluang muncul karena tidak memanfaatkan peluang terbaik yang ada. Namun yang mungkin hilang bukanlah peluang yang optimal dan terbaik, melainkan, katakanlah, yang disebut sebagai peluang terbaik kedua ( terbaik berikutnya), ketiga, dst. Setelah memilih opsi optimal, kita kehilangan peluang yang terkait dengan penggunaan opsi non-optimal. Dalam setiap kasus tertentu, disarankan untuk mengajukan pertanyaan: apakah biaya dari peluang yang hilang harus mencakup satu alternatif yang tidak digunakan, sebagian dari alternatif tersebut, atau seluruhnya?

Masalah lain dalam menilai peluang yang hilang adalah sifat subjektifnya. Dalam beberapa kasus, pemeringkatan alternatif berdasarkan tingkat daya tariknya bersifat subjektif; pilihan biaya dan manfaat (efek), yang diperhitungkan ketika membandingkan berbagai pilihan tindakan ekonomi dan penggunaan sumber daya.

Proses yang terkait dengan penilaian alternatif, pada umumnya, mempengaruhi kepentingan entitas ekonomi yang berbeda. Meningkatkan harga peluang suatu sumber daya bermanfaat bagi penjualnya dan merugikan pembelinya. Menggunakan suatu sumber daya dalam satu arah dan tidak menggunakannya dalam arah lain mungkin memenuhi kepentingan satu kelompok (orang) dan tidak memenuhi kepentingan kelompok (orang) lain.

Selain itu, keputusan untuk memilih dari beberapa alternatif dalam beberapa kasus dibuat oleh sekelompok orang (dalam kebijakan ekonomi, dalam suatu perusahaan). Oleh karena itu, timbul masalah dalam menilai kerugian atas hilangnya peluang bagi kelompok ini dan bagi masing-masing anggotanya secara terpisah. Pemilik sejumlah besar saham di suatu perusahaan dapat memblokir alternatif, yang menurutnya memerlukan biaya peluang yang tinggi bagi perusahaan secara keseluruhan, bagi semua pemegang saham, tetapi pada kenyataannya - hanya untuknya. Di masa depan, sifat subjektif dari biaya peluang yang hilang dapat menjadi subjek penelitian bersama oleh perwakilan ilmu ekonomi, psikologi dan sosiologi.

Mempertimbangkan hal di atas dan menyadari kesulitan dalam memperkirakan biaya alternatif, kami dapat mengusulkan suatu algoritma untuk memperkirakan biaya alternatif dari salah satu entitas ekonomi utama - suatu perusahaan: 1) menentukan bagian non-alternatif dari biaya perusahaan (administrasi dan biaya manajemen, pembayaran asuransi, dll) dan alternatifnya (bagian dari biaya upah, pembelian bahan, dll); 2) mengedepankan alternatif dalam kerangka bagian biaya alternatif; 3) perbandingan aliran “biaya dan pendapatan” yang didiskontokan untuk setiap alternatif, menempatkannya menurut tingkat profitabilitas, efek yang diperoleh, dll.; 4) pelaksanaan operasi imputasi dan penilaian kerugian ketika memilih alternatif yang tidak optimal.

Misalnya, anggaran untuk bagian pengeluaran alternatif selama 5 tahun adalah UAH 50 juta, yang dapat digunakan untuk peralatan teknis salah satu bengkel, tindakan untuk merangsang dan melatih kembali karyawan, periklanan dan tindakan lain untuk merangsang penjualan. Setelah menilai aliran “pengeluaran - pendapatan” yang didiskontokan untuk setiap arah selama jangka waktu 5 tahun, ternyata peralatan teknis akan menghasilkan UAH 10 juta. keuntungan, langkah-langkah untuk merangsang dan melatih kembali karyawan - 3 juta UAH, dan langkah-langkah untuk merangsang penjualan - 5 juta UAH. Menghitung alternatif terbaik - peralatan ulang teknis - pada dua lainnya memungkinkan kita untuk menyimpulkan bahwa pilihan tindakan untuk merangsang penjualan berarti kerugian sebesar 5 juta UAH, dan tindakan untuk merangsang dan melatih kembali karyawan - 7 juta UAH.

3. Penilaian alternatif pada pasar yang tidak sempurna

Ketidaksempurnaan pasar membuat penilaian sumber daya alternatif menjadi sulit. Dalam pasar sempurna, tanah, tenaga kerja, dan sumber daya lainnya diberikan kepada entitas ekonomi yang menemukan penggunaan paling menguntungkan bagi mereka saat ini dan oleh karena itu menawarkan harga tertinggi untuk sumber daya tersebut. Dengan kata lain, nilai suatu sumber daya di pasar sempurna benar-benar ditentukan oleh penggunaannya dalam arah alternatif terbaik. Jadi, di pasar tanah perkotaan di Ukraina, yang kurang lebih mendekati model sempurna, bukan suatu kebetulan bahwa sumber daya ini baru-baru ini digunakan untuk pembangunan perumahan mahal dan real estat bisnis.

Pada kenyataannya, dalam jalur subjek yang mampu memastikan penggunaan sumber daya yang paling efisien, mungkin terdapat berbagai kendala:

- - didirikan oleh kebijakan monopoli yang membatasi, struktur oligopolistik, dan negara;

- -- terkait dengan kurangnya informasi dari calon pengguna yang paling efektif tentang ketersediaan sumber daya tersebut;

- -- disebabkan oleh pembatasan mobilitas sumber daya.

Dengan demikian, pemberi kerja A dapat memastikan penggunaan yang terbaik dan membayar gaji yang lebih tinggi kepada seorang spesialis yang dipekerjakan oleh pemberi kerja B. Namun, pemberi kerja A berlokasi di kota lain, dan bekerja dengannya disertai dengan biaya moral dan psikologis yang serius. Oleh karena itu, spesialis tetap bekerja untuk pemberi kerja B. Jadi, dalam kondisi pasar yang tidak sempurna, sumber daya mungkin berakhir pada pengguna yang kurang efisien dan tidak menerima penilaian (yang mungkin) tertinggi.

Ada pasar sumber daya berikut ini: kurang lebih mendekati model sempurna dan model tidak sempurna. Selain itu, ada wilayah perekonomian yang pasarnya tidak berfungsi sama sekali. Selain itu, dalam sektor perekonomian yang sama, baik sumber daya yang memiliki pasar maupun yang tidak memiliki pasar dapat digunakan. Dalam kedokteran, yang terakhir mencakup waktu pasien mengantri, waktu perawatan informal bagi pasien. Perlu juga dicatat bahwa di pasar yang berbeda, satu ketidaksempurnaan pasar terlihat jelas.

Tidak dapat dikatakan bahwa semakin sempurna pasar, semakin realistis harga aktual yang mencerminkan biaya peluang, dan penilaian aktual lebih condong ke arah alternatif. Hanya saja, setiap pasar suatu barang mempunyai alternatif harga tersendiri.

Seiring berjalannya waktu, perubahan dapat terjadi pada sifat dan besarnya ketidaksempurnaan pasar. Pasar monopolistik bisa menjadi oligopoli, dan oligopoli bisa mendekati model persaingan sempurna. Pasar kuasi dapat diciptakan sebagai pengganti monopoli negara. Ketika akses terhadap berbagai alternatif berubah, biaya hilangnya peluang bagi badan usaha pun ikut berubah. Dengan berkurangnya ketidaksempurnaan pasar, entitas ekonomi mempunyai alternatif baru.

Untuk penilaian alternatif yang efektif terhadap sumber daya, produk, atau layanan, pasar untuk sumber daya tersebut dapat diciptakan, beberapa ketidaksempurnaan pasar dapat dihilangkan, dan dikurangi. Dengan demikian, pasar semu dapat diciptakan sebagai pengganti penyediaan layanan pemerintah.

Berbicara tentang dampak ketidaksempurnaan pasar pada penilaian alternatif suatu sumber daya, suatu produk, penilaian tersebut harus disorot dalam situasi yang berbeda: a) selama penilaian awal terhadap alternatif penggunaan sumber daya; b) ketika timbul masalah dalam mengalihkan sumber daya yang sudah ada untuk penggunaan alternatif. Dalam kasus kedua, ketika melakukan penilaian alternatif, perlu memperhitungkan biaya untuk mengatasi hambatan yang terkait dengan transisi dari satu alternatif penggunaan sumber daya ke alternatif lainnya. Besarnya biaya tersebut mempengaruhi masuknya suatu alternatif tertentu ke dalam daftar alternatif yang layak dan layak secara ekonomi, besarnya biaya peluang dan harganya. Biaya pengalihan sumber daya dari satu area aplikasi ke area aplikasi lainnya menunjukkan tingkat kesempurnaan pasar: pasar untuk sumber daya seluler yang lebih fleksibel lebih sempurna.

Di pasar sempurna, penetapan harga alternatif berdasarkan biaya peluang terjadi secara otomatis, tanpa partisipasi kekuatan eksternal. Jika pasar tidak berfungsi atau berfungsi dengan buruk, berbagai lembaga dilibatkan dalam penilaian sumber daya produk jadi. Hasilnya, ternyata bukan teknologi, contoh barang dan jasa tercanggih yang menang; lowongan diisi oleh bukan pekerja yang paling layak. Dalam kasus di mana penilaian alternatif terhadap sumber daya tidak mungkin atau rumit, sumber daya dinilai berdasarkan harga aktual.

Kategori biaya peluang mikroekonomi dapat digunakan dalam pengambilan keputusan makroekonomi. Masalah pilihan pada tingkat makro telah lama menarik perhatian para peneliti. Hampir semua buku teks menggambarkan kurva kemungkinan produksi. Ketika perekonomian berada pada satu titik pada kurva ini, dengan memproduksi, misalnya, senjata api dan mentega, biaya peluang untuk memproduksi lebih banyak senjata api adalah produksi mentega dalam jumlah yang lebih sedikit.

Biaya peluang pengambilan keputusan di tingkat makro didasarkan pada sumber daya yang terbatas, terutama dana APBN. Mari kita ambil contoh tindakan seperti membiayai tunjangan pengangguran. Setelah mengeluarkan dana untuk tindakan ini, masyarakat, sampai batas tertentu, kehilangan kesempatan untuk: 1) mensubsidi perusahaan-perusahaan yang dapat menciptakan lapangan kerja baru yang dapat “menyerap” sebagian atau seluruh pengangguran; 2) memberi perusahaan pesanan baru, dan oleh karena itu peluang untuk menciptakan lapangan kerja tambahan.

Biaya alternatif pertumbuhan ekonomi berbasis investasi dalam jangka pendek adalah adanya keterbatasan program sosial. Dukungan anggaran yang intensif untuk pertanian juga disertai dengan hilangnya kesempatan untuk membiayai industri batubara secara intensif.

Perlu dicatat bahwa distribusi sumber daya keuangan terpusat di seluruh industri dan sektor ekonomi dikaitkan dengan distribusi tenaga kerja berkualitas, bahan bakar dan energi, serta sumber daya terbatas lainnya. Oleh karena itu, redistribusi dana anggaran terpusat selalu disertai dengan tidak diterimanya sumber daya yang terbatas tersebut oleh industri atau bidang perekonomian tertentu. Misalnya, ketika memutuskan untuk menambah tentara dari 200 ribu menjadi 300 ribu orang, masyarakat tidak hanya kehilangan sumber daya moneter dan material yang dapat digunakan untuk tujuan sipil, namun pada saat yang sama peluang untuk menggunakan 100 ribu orang dengan cara yang berbeda adalah dirindukan. populasi produktif.

Perlu dicatat bahwa reversibilitas (ireversibilitas) keputusan ekonomi makro penting untuk membuat keputusan mengenai pilihan satu atau lain arah pembangunan sosial-ekonomi negara, proyek tertentu yang didukung secara finansial oleh negara. Ketika melakukan tindakan tertentu, negara, dan seluruh masyarakat, menanggung biaya hangus; Artinya, tidak mungkin lagi memperoleh manfaat tambahan dari uang, materi, dan sumber daya manusia yang dikeluarkan untuk tindakan tersebut.

Dalam kasus lain, keputusan makroekonomi dapat dibalik seluruhnya atau sebagian: 1) sumber daya yang digunakan selama pembangunan di satu arah kemudian dialihkan untuk digunakan ke arah lain tanpa banyak kesulitan; 2) pelaksanaan beberapa proyek publik disertai dengan dampak eksternal positif yang dirasakan oleh pelaksana proyek pemerintah lainnya.

Pilihan dalam makroekonomi terbatas. Pertama, setiap negara mempunyai kewajiban sosial terhadap penduduknya; kedua, adanya kewajiban untuk mendukung sektor perekonomian tertentu. Tanpa investasi minimum tertentu dalam pengembangan pendidikan, layanan kesehatan, dan ilmu pengetahuan dasar, kita akan kehilangan banyak hal untuk selamanya, atau di masa depan, pemulihannya mungkin memerlukan dana dan waktu yang besar.

Dengan demikian, terdapat batas minimum non-alternatif tertentu, di mana penggunaan sumber daya tidak dapat menjadi objek pilihan, dan oleh karena itu pembicaraan tentang hilangnya peluang tidak tepat di sini.

Perlu dicatat bahwa terdapat berbagai tingkat urgensi ketika pemerintah mengeluarkan dana. Bidang-bidang tertentu dari dana pengeluaran didefinisikan secara ketat (subsidi untuk perumahan dan layanan komunal, pensiun), dan dalam keadaan apa pun dana tersebut tidak dapat dijadikan objek pilihan. Kewajiban lain tidak ditetapkan secara ketat; pemenuhannya terkadang diabaikan. Keputusan mengenai urgensi belanja pemerintah sebagian besar bersifat politis.

Perlu juga diingat bahwa dalam ekonomi makro, pilihannya dibatasi oleh ketergantungan pada perkembangan negara dan lembaga-lembaganya sebelumnya. Setelah mengambil satu langkah dalam kebijakan ekonomi, dalam beberapa kasus negara kehilangan sebagian atau seluruhnya kesempatan untuk mengambil langkah kedua.

Secara historis, perkembangan sosial ekonomi suatu negara merupakan rangkaian pemilu yang berturut-turut pada titik balik tertentu dalam waktu. Perpindahan negara dari satu titik balik (simpul alternatif) ke titik balik lainnya disertai dengan serangkaian hilangnya peluang. Hilangnya salah satu peluang pada suatu titik balik dapat berakibat fatal bagi negara. Kembali ke titik awal dan membuat pilihan berbeda mungkin memerlukan investasi dan waktu yang besar. Untuk Ukraina dan negara-negara pasca-Soviet lainnya, kita berbicara tentang perubahan mendasar dalam kehidupan sosial-ekonomi yang terjadi sebagai akibat dari revolusi tahun 1917, dan kembalinya negara-negara tersebut ke jalur pembangunan optimal pada tahun 90-an abad ke-20. .

Jika arah yang diambil adalah ekonomi pasar dan globalisasi, maka beralih ke arah lain akan memakan biaya yang sangat besar. Memilih jalur yang salah dalam pembangunan suatu negara, kawasan, industri, atau lembaga negara dapat mengakibatkan hilangnya GNP, volume output, dampak produksi, konflik dan guncangan sosial.

Namun bahkan dalam kerangka orientasi pasar dan arah negara menuju keterbukaan ekonomi, masalah pilihan dan hilangnya peluang tetap muncul. Globalisasi harus didasarkan pada keunggulan komparatif suatu negara. Perusahaan dapat fokus pada keunggulan relatif yang ada (tenaga kerja murah, harga logam dan batu bara yang rendah) atau mengubah keunggulan kompetitifnya dan memasuki sektor ekonomi di mana persaingan non-harga berlaku.

Dalam teori ekonomi, konsep utilitas dan konsep harga pokok produksi saling bertentangan dalam menentukan harga suatu barang dagangan. Wieser menetapkan sendiri tugas untuk mengatasi pertentangan ini karena dia yakin bahwa biaya produksi dan utilitas sama sekali tidak bertentangan satu sama lain. Dalam teori Austria, nilai barang-barang produktif ditentukan oleh utilitas marjinal dari produk yang dapat diproduksi dengan bantuannya. Dengan memproduksi satu barang, produsen mengorbankan kesempatan untuk memproduksi barang lain, sehingga biaya produksi mengukur utilitas total produk lain yang dapat diperoleh dengan menggunakan cara-cara produktif tersebut. Konsep biaya Wieser ternyata orisinal, tetapi dalam kerangka ideologi aliran Austria. Biayanya hanya berupa hilangnya utilitas. Dalam hal ini, teori biaya Wieser pada dasarnya berbeda dari pemahaman biaya di antara perwakilan aliran klasik, karena teori tersebut tidak memuat biaya riil faktor produksi, atau menurut Marshall, dan tidak terkait dengan “kesulitan” tenaga kerja, seperti dalam W.S. Jevons. Pendekatan untuk memahami biaya ini memungkinkan Anda untuk membandingkannya secara langsung dengan kegunaan produk, yang menjadikannya sebanding untuk entitas ekonomi mana pun. Wieser percaya bahwa pemahaman tentang biaya ini berlaku tidak hanya untuk “perekonomian sederhana”, tetapi juga untuk “perekonomian nasional maju”.

Teori imputasi

Teori ini sebenarnya merupakan teori distribusi pendapatan dari berbagai faktor produksi. Dengan kata lain, teori yang dikemukakan oleh Wieser ini mencoba menjelaskan bagaimana berbagai faktor produksi berpartisipasi dalam distribusi produk akhir. Wieser menilai masalah imputasi penting karena faktor-faktor produksi tidak ikut serta dalam proses produksi secara merata. Menurutnya, misalnya, kerja berada di atas faktor-faktor material yang terlibat dalam produksi, ia menjalankan kepemimpinan, sementara yang lain hanya sekedar alat bantu, alat-alatnya, tidak memiliki kekuatan hidup kreatif yang memiliki tujuan. Wieser meninggalkan prinsip eksklusi yang dikemukakan oleh K. Menger, ketika biaya satu unit faktor produksi diukur dengan kerugian produksi jika unit tersebut ditarik dari proses produksi. Sebaliknya, Wieser mengusulkan prinsip partisipasi dalam produksi. Prinsip ini dimaksudkan untuk membantu menentukan kontribusi masing-masing faktor terhadap proses produksi: setiap alat produktif dapat digunakan dalam berbagai kombinasi dengan alat produktif lainnya, dan oleh karena itu, dari perubahan pendapatan akibat variasi tersebut, besarnya pengaruh yang diberikan. oleh masing-masing penyebab parsial dapat ditentukan.

Wieser mengamati perubahan-perubahan tersendiri dalam perekonomian dan berpendapat bahwa jika kita mengikuti logika Menger secara harfiah, maka jumlah pendapatan faktor-faktor produksi akan lebih besar daripada produk yang dihasilkan itu sendiri. Kesalahan Menger adalah ia tidak memahami fakta bahwa penghapusan satu unit salah satu faktor produksi dapat berdampak buruk terhadap produktivitas faktor produksi lainnya. Wieser percaya bahwa perubahan kombinasi faktor-faktor produksi tidak dapat berlangsung terus-menerus, tetapi harus bersifat diskrit. Dengan kata lain, jumlah pendapatan dari faktor-faktor produksi tidak boleh lebih atau kurang dari faktor-faktor yang terlibat dalam produksi, melainkan harus sepenuhnya sesuai dengan faktor-faktor tersebut. Pernyataan Wieser ini menonjol dari kerangka pendekatan marginalis dan memicu kritik tajam dari para penentangnya. Misalnya, Böhm-Bawerk berpendapat bahwa nilai total faktor-faktor produksi bersama lebih kecil dari jumlah nilai yang dapat diatribusikan pada faktor-faktor produksi tersebut. Tidak ada kontradiksi dalam pernyataan ini, karena seringkali keseluruhan lebih besar daripada jumlah bagian-bagiannya, inilah prinsip sinergi.

Wieser juga membedakan antara imputasi “umum” dan “khusus”. Imputasi umum mengacu pada kasus di mana produk yang berbeda diproduksi dengan menggunakan barang produktif yang sama. Imputasi khusus dijamin melalui “sarana produksi” tertentu.

Eugen von Böhm-Bawerk(1851–1914) dilahirkan dalam keluarga politik di Brunn (Moravia, sekarang Brno di Republik Ceko). Ia menerima pendidikannya di Universitas Wina di Fakultas Hukum. Saat belajar di universitas, ia membaca buku K. Menger “The Foundation of Political Economy” dan menjadi pendukung teorinya dan pembela aktifnya. Saat belajar di Universitas Wina, Böhm-Bawerk berteman dengan Friedrich von Wieser, yang ia kenal sejak masa gimnasiumnya. Setelah menyelesaikan studinya di universitas (1872), Eugen memasuki dinas di Kementerian Keuangan Austria, di mana ia bekerja hingga tahun 1880, memegang berbagai posisi. Bersamaan dengan pelayanan publik, ia mengajar ekonomi politik, pertama di Wina, dan kemudian di Universitas Innsbruck, di mana ia tinggal sampai tahun 1889, menjadi profesor di sana pada tahun 1884. Selama waktu ini, ia menerbitkan dua (dari tiga) volume pertama dari bukunya. karya ilmiah utamanya berjudul “Modal dan Bunga”. Pada saat yang sama, ia secara aktif membela teori ekonomi baru Menger.

Pada tahun 1889, Böhm-Bawerk kembali diundang ke Kementerian Keuangan untuk mengembangkan proyek reformasi keuangan. Ia menyiapkan proposal reformasi sistem perpajakan, di mana ia mengusulkan perubahan besaran pajak langsung guna merangsang pertumbuhan ekonomi di Kekaisaran Austro-Hongaria. Proyeknya segera disetujui dan menikmati kesuksesan besar dengan masyarakat. Kemudian pada tahun 1895 Böhm-Bawerk menjabat sebagai Menteri Keuangan Cisleithania (salah satu dari dua bagian konstituen Kekaisaran Austro-Hungaria), yang ia jabat selama dua periode, untuk ketiga kalinya, tetap pada jabatan ini dari tahun 1900 hingga 1904. Sebagai Menteri Keuangan, Böhm-Bawerk terus memperjuangkan kepatuhan yang ketat terhadap sistem moneter standar emas dan anggaran negara yang seimbang. Pada tahun 1904, ia mengundurkan diri dari dinas pemerintah ketika ia tidak dapat menahan peningkatan tajam belanja militer yang mengancam anggaran negara. Pada tahun yang sama ia kembali mengajar, mengepalai departemen di Universitas Wina. Eugen von Böhm-Bawerk meninggal di Kramsach (Austria-Hongaria) pada tahun 1914.

Di antara karya-karya yang ditulis oleh Böhm-Bawerk, pertama-tama kita dapat mencatat karya fundamentalnya “Modal dan Bunga” dalam tiga volume. Jilid pertama berjudul "Sejarah dan Kritik terhadap Teori Kepentingan" dan diterbitkan pada tahun 1884. Jilid ini membahas isu-isu seperti masalah kepentingan; teori produktivitas, penggunaan, moderasi dan eksploitasi; sistem yang tidak populer dan teori ketenagakerjaan. Pada tahun 1886, karya lain Böhm-Bawerk, “Fundamentals of the Theory of the Value of Economic Goods,” diterbitkan, yang ditulis untuk menduduki posisi privatdozent di Universitas Wina. Dalam buku ini, ilmuwan muda tersebut telah menguraikan ide-ide utamanya, yang dikembangkan dalam karya-karya selanjutnya. Setelah penerbitan buku ini, reputasi Böhm-Bawerk sebagai kepala sekolah Austria semakin kokoh. Benar, bahkan lebih awal, pada tahun 1881, karya pertama Böhm-Bawerk, “Hak dan Hubungan Ditinjau dari Sudut Pandang Doktrin Ekonomi Nasional Barang,” diterbitkan. Volume kedua “Modal dan Bunga” diterbitkan dengan judul “Teori Modal Positif” pada tahun 1889, di mana konsep-konsep seperti “sifat modal dan konsepnya”, “kategori nilai”, “harga”, “sumber” bunga” dan “suku bunga.” Seperti yang dicatat B. Seligman, jilid kedua adalah karya yang agak eklektik. “Teori Positif Modal” sama sekali tidak memiliki integritas, buku ini sepertinya hanya berbeda sedikit dari kumpulan esai yang masing-masing tidak sependapat dengan yang lain.” Jilid ketiga berjudul “Esai Lebih Lanjut tentang Modal dan Bunga” , diterbitkan pada tahun 1921, setelah kematian penulisnya dan mencakup 12 kunjungan, yang sebenarnya merupakan tambahan pada jilid kedua, dan juga berisi tanggapan terhadap kritik terhadap keseluruhan karya dari lawan-lawannya.

- Biaya peluang, biaya peluang atau biaya peluang (Bahasa Inggris: biaya peluang) - istilah ekonomi yang menunjukkan hilangnya keuntungan (dalam kasus tertentu - keuntungan, pendapatan) sebagai akibat dari memilih salah satu opsi alternatif untuk menggunakan sumber daya dan, dengan demikian, menolak opsi lain peluang. Nilai keuntungan yang hilang ditentukan oleh kegunaan dari alternatif yang paling berharga yang dibuang. Biaya peluang merupakan bagian integral dari setiap pengambilan keputusan. Istilah ini diperkenalkan oleh ekonom Austria Friedrich von Wieser dalam monografinya “The Theory of Social Economy” pada tahun 1914.

Biaya peluang dapat dinyatakan dalam bentuk barang (dalam bentuk barang yang produksi atau konsumsinya harus ditinggalkan) dan dalam bentuk uang yang setara dengan alternatif-alternatif ini. Biaya alternatif juga dapat dinyatakan dalam jam waktu (waktu yang hilang dalam kaitannya dengan penggunaan alternatifnya).

Teori biaya peluang dijelaskan dalam monografi “Teori Sosial Ekonomi” tahun 1914. Menurut dia:

barang produktif mewakili masa depan. Nilainya bergantung pada nilai produk akhir;

sumber daya yang terbatas menentukan daya saing dan cara alternatif penggunaannya;

biaya produksi bersifat subjektif dan bergantung pada peluang alternatif yang harus dikorbankan dalam produksi suatu barang tertentu;

Nilai sebenarnya (utilitas) suatu benda adalah hilangnya kegunaan benda lain yang dapat diproduksi dengan menggunakan sumber daya yang dikeluarkan untuk produksi benda tersebut. Ketentuan ini dikenal juga dengan hukum Wieser;

imputasi dilakukan atas dasar biaya peluang – biaya peluang yang hilang Kontribusi teori biaya peluang von Wieser terhadap ilmu ekonomi adalah uraian pertama tentang prinsip-prinsip produksi yang efisien.

Biaya peluang bukanlah pengeluaran dalam pengertian akuntansi; hal-hal tersebut hanyalah sebuah konstruksi ekonomi untuk memperhitungkan alternatif-alternatif yang hilang.

Konsep terkait

Dogma Smith adalah salah satu tesis fundamental ekonomi politik klasik, yang dirumuskan oleh Adam Smith, yang menyatakan bahwa harga (nilai tukar) produk tahunan masyarakat dihitung sebagai penjumlahan pendapatan seluruh anggota masyarakat. “Dogma Smith” dipelajari dalam mata kuliah modern tentang sejarah doktrin ekonomi bersama dengan ketentuan ekonomi politik klasik lainnya.

Argumen kalkulasi merupakan salah satu jenis kritik terhadap perekonomian terencana. Ini pertama kali diusulkan oleh Ludwig von Mises pada tahun 1920 dan kemudian dieksplorasi secara rinci oleh Friedrich Hayek.

Laba adalah selisih positif antara total pendapatan (yang meliputi pendapatan dari penjualan barang dan jasa, denda dan ganti rugi yang diterima, pendapatan bunga, dll) dan biaya produksi atau perolehan, penyimpanan, pengangkutan, pemasaran barang dan jasa tersebut. Profit = Pendapatan - Biaya (dalam istilah moneter).

Disebutkan dalam literatur

Biaya ekonomi adalah Kemungkinan biaya perusahaan. Ini termasuk biaya akuntansi (eksplisit) dan implisit (internal) yang merupakan milik perusahaan yang tidak dibayarnya. Oleh karena itu, biaya internal mencakup pendapatan dari sumber daya sendiri dalam batas persentase nominal, yaitu jika disewakan, dan keuntungan normal, yang ditentukan oleh upah dan imbalan pengusaha, seolah-olah ia bekerja. Biaya ekonomi digunakan untuk membuat keputusan tentang kelayakan melanjutkan kebijakan bisnis yang diadopsi atau mengubahnya.

Argumen tandingan terhadap manfaat diversifikasi didasarkan pada asumsi bahwa pergerakan arah yang berbeda dalam kelas aset dapat mengakibatkan kerugian yang signifikan. Kemungkinan biaya. Tentu saja, argumen ini bergantung pada pengetahuan tentang hasil di masa lalu. Diversifikasi adalah tentang masa depan dan ketidakpastian yang tidak dapat kita prediksi. Ini adalah argumen tandingan yang selalu kita dengar dari para pelaku emas (investor yang bekerja secara eksklusif di bidang emas). Kita juga bisa melihat hilangnya peluang yang mereka derita pada tahun 2010 sebagai akibat dari investasi emas, yang menghasilkan keuntungan sebesar 30% sementara perak naik 70%. Jika Anda menghitung harga emas melalui harga perak, ia telah kehilangan 23% nilainya. Argumen serupa juga dapat dikemukakan mengenai manfaat berinvestasi pada real estat perumahan, yang kinerjanya telah mengungguli emas selama 15 tahun terakhir meskipun terjadi penurunan pada tahun 2007 dan 2008. Tentu saja ini adalah hal yang ekstrim, namun menurut kami ini hanya menyoroti bahwa menginvestasikan segala sesuatunya dalam emas sama tidak bijaksananya dengan menyerahkannya sepenuhnya.

Dengan tidak adanya informasi yang jelas dan rinci mengenai instrumen keuangan baru, penggunaannya mungkin, paling tidak, tidak berguna bagi bisnis. Dalam kasus yang ekstrim, pasokan yang tidak terkendali di pasar teknologi dapat merugikan konsumen, sehingga menyebabkan penyalahgunaan oleh pelaku pasar yang memiliki informasi lebih baik. Kekosongan hukum dan informasi kemudian berubah menjadi faktor risiko. Kriteria panduan untuk menguasai inovasi adalah Kemungkinan biaya, ditentukan oleh rasio penerapan/kebaruan teknologi dalam industri dan biaya penerapannya, termasuk karena kurangnya kepastian hukum.

Di bawah biaya peluang dipahami sebagai hal-hal yang harus diperkenalkan ketika menilai situasi masa depan ketika ada alternatif untuk membuat berbagai pilihan keputusan. Penggunaan biaya peluang dibenarkan ketika menganalisis berdasarkan sumber daya yang tidak mencukupi (langka). Ketika menganalisis situasi berdasarkan kelebihan sumber daya, biaya peluangnya adalah nol.

Kurva kemungkinan produksi memiliki beberapa tingkatan, yang masing-masing diwakili oleh jenis kombinasi barang baru dalam istilah moneternya. Melalui inovasi teknologi, pengembangan produk kemajuan ilmu pengetahuan dan teknologi, serta penemuan metode ekstraksi sumber daya alam yang berbeda secara kualitatif, kemajuan perekonomian cukup nyata, yang ditandai dengan transisi ke tingkat kurva transformasi baru yang lebih tinggi. Dalam hal ini, konsep menjadi penting biaya peluang: Ini adalah barang-barang yang tidak diproduksi, yaitu barang-barang yang dibuang pada tahap awal produksi sebagai pilihan untuk spesialisasi.

Hubungan terbalik ini juga meningkat: harga minimum untuk memproduksi dan menjual lebih banyak produk yang sama selalu meningkat, terutama karena kenaikan tersebut biaya peluang. Hubungan antara fungsi langsung dan fungsi invers sebuah kalimat juga dapat dilihat dengan menggunakan contoh ketergantungan linier.

1) eksplisit (eksternal). Biaya eksplisit adalah pembayaran yang dilakukan perusahaan kepada pemasok faktor produksi dan barang setengah jadi. Mereka dibayar tunai ketika faktor-faktor produksi tidak dimiliki oleh perusahaan. Biaya eksplisit meliputi: upah yang dibayarkan kepada pekerja; gaji manajer; pembayaran komisi kepada perusahaan dagang; pembayaran kepada bank dan penyedia jasa keuangan lainnya; biaya untuk nasihat hukum, biaya perjalanan dan banyak lagi. Biaya eksplisit tidak menghabiskan semua tipe biaya peluang ditanggung perusahaan dalam proses produksi;

Namun, sebagai aset keuangan, uang hanya mempertahankan nilai (dan itupun hanya dalam perekonomian non-inflasi), namun tidak meningkatkannya. Uang tunai memiliki likuiditas absolut (100%), tetapi tidak menghasilkan profitabilitas. Namun ada jenis aset keuangan lain, misalnya obligasi, yang menghasilkan pendapatan berupa bunga. Oleh karena itu, semakin tinggi tingkat suku bunga, semakin besar kerugian seseorang dengan memegang uang tunai dan tidak membeli obligasi berbunga. Oleh karena itu, faktor penentu permintaan uang sebagai aset keuangan adalah tingkat bunga. Dalam hal ini, tingkat bunganya adalah biaya peluang penyimpanan uang tunai. Suku bunga yang tinggi berarti imbal hasil obligasi yang tinggi dan biaya penyimpanan yang tinggi, sehingga mengurangi permintaan uang tunai. Pada tingkat yang rendah, yaitu biaya penyimpanan uang tunai yang rendah, permintaan akan uang tunai meningkat, karena dengan tingkat pengembalian yang rendah atas aset keuangan lainnya, masyarakat cenderung memiliki lebih banyak uang tunai, lebih memilih properti likuiditas absolut. Jadi, permintaan uang bergantung negatif pada tingkat bunga. Hubungan negatif antara permintaan uang spekulatif dan suku bunga dapat dijelaskan dengan cara lain - dari sudut pandang perilaku masyarakat di pasar sekuritas (obligasi).

Konsep terkait (lanjutan)

Biaya transaksi - biaya yang timbul sehubungan dengan penutupan kontrak (termasuk penggunaan mekanisme pasar); biaya yang menyertai hubungan agen ekonomi.

Keynesianisme Baru merupakan aliran pemikiran makroekonomi modern yang merupakan pengembangan dari gagasan John Maynard Keynes. "Keynesianisme Baru" mempertimbangkan kembali peran kebijakan moneter dan pemisahan mekanis antara ekonomi mikro dan makroekonomi dalam neo-Keynesianisme.

Bias status quo merupakan salah satu distorsi kognitif yang mengakibatkan kecenderungan masyarakat menginginkan segala sesuatunya tetap sama, yaitu mempertahankan status quo. Dampaknya terjadi karena kerugian akibat hilangnya status quo dianggap lebih besar dibandingkan manfaat potensial dari perubahan ke suatu pilihan alternatif.

Fungsi penawaran agregat Lucas menggambarkan penawaran agregat menurut model informasi tidak sempurna Lucas dan didasarkan pada penelitian ekonom neoklasik Robert Lucas. Menurut model tersebut, output dalam perekonomian merupakan fungsi dari “uang” atau “kejutan harga”, yaitu tidak konsisten dengan ekspektasi rasional. Dalam hal ini, harga sebenarnya ternyata lebih tinggi dari perkiraan, yang menyebabkan kelebihan jangka pendek dari harga aktual...

Mazhab marginalisme Lausanne merupakan salah satu mazhab ilmiah berarah neoklasik dalam teori ekonomi akhir abad ke-19 - awal abad ke-20. Perwakilan utamanya adalah Leon Walras (1834-1910) dan Vilfredo Pareto (1848-1923).

Pasar bebas adalah pasar yang bebas dari campur tangan pihak luar (termasuk peraturan pemerintah). Pada saat yang sama, fungsi negara dalam pasar bebas direduksi menjadi melindungi hak milik dan memelihara kewajiban kontrak. Pasar bebas juga diartikan sebagai pasar di mana harga ditetapkan secara bebas tanpa campur tangan pihak luar dan faktor eksternal lainnya, semata-mata berdasarkan penawaran dan permintaan.Dasar pasar bebas adalah hak setiap produsen untuk menciptakan...

Makroekonomi (dari bahasa Yunani kuno μακρός - "panjang", "besar", οἶκος - "rumah" dan Nόμος - "hukum") adalah bagian dari teori ekonomi yang mempelajari fungsi perekonomian secara keseluruhan, sistem perekonomian secara keseluruhan , totalitas fenomena ekonomi . Istilah ini pertama kali digunakan oleh Ragnar Frisch pada 14 Agustus 1934. John Maynard Keynes dianggap sebagai pendiri teori makroekonomi modern setelah ia menerbitkan bukunya “The General Theory of Employment, Interest and Money” pada tahun 1936...

Paradoks nilai (paradoks air dan berlian, atau paradoks Smith). Adam Smith dianggap sebagai penulis rumusan paradoks tersebut. Esensinya: mengapa, meskipun air jauh lebih sehat bagi manusia daripada berlian, namun harga berlian jauh lebih tinggi daripada harga air?

Ekonomi (dari bahasa Yunani kuno οἰκονομία, secara harfiah berarti “seni rumah tangga”) adalah seperangkat ilmu sosial yang mempelajari produksi, distribusi, dan konsumsi barang dan jasa. Realitas ekonomi merupakan objek ilmu ekonomi yang terbagi menjadi teoritis dan terapan.

Metode evaluasi ekonomi banyak digunakan dalam evaluasi program. Di antara yang paling terkenal dan sering digunakan dalam praktik adalah analisis biaya-manfaat dan analisis efektivitas biaya.

Akuntansi “Kreatif” atau Kreatif adalah seperangkat metode hukum yang dengannya seorang akuntan, dengan menggunakan pengetahuan profesionalnya, meningkatkan daya tarik laporan keuangan bagi pemangku kepentingan dan mengurangi beban pajak bagi perusahaan tempat dia bekerja.

Teori ekspektasi rasional (disingkat ROT) adalah sebuah konsep makroekonomi yang awalnya dikembangkan oleh John F. Muth pada tahun 1961 dan dikembangkan oleh Robert Lucas pada pertengahan tahun 1970-an (yang mana Lucas dianugerahi Hadiah Nobel dalam Ilmu Ekonomi pada tahun 1995). , serta Christopher Sims dan Thomas Sargent (mereka dianugerahi Hadiah Nobel Ekonomi "untuk studi empiris mereka tentang hubungan sebab-akibat dalam makroekonomi").

Paradoks penghematan (Bahasa Inggris: paradox of thrift, Bahasa Inggris: paradox of saving) adalah sebuah paradoks dalam ilmu ekonomi, dijelaskan oleh ekonom Amerika Waddill Catchings dan William Foster dan dipelajari, khususnya, oleh John Maynard Keynes dan Friedrich von Hayek.

Monetarisme adalah teori makroekonomi yang menyatakan bahwa jumlah uang yang beredar merupakan faktor penentu pembangunan ekonomi. Salah satu arah utama pemikiran ekonomi neoklasik. Monetarisme modern muncul pada tahun 1950-an sebagai serangkaian studi empiris di bidang peredaran uang. Pendiri monetarisme adalah Milton Friedman, yang kemudian memenangkan Hadiah Nobel Ekonomi pada tahun 1976. Namun nama teori ekonomi baru tersebut diberikan oleh Karl...

Konsumsi yang mencolok (Bahasa Inggris: konsumsi yang mencolok, bergengsi, mencolok, konsumsi status) - pengeluaran barang atau jasa yang boros dengan tujuan utama untuk menunjukkan kekayaan sendiri. Dari sudut pandang konsumen demonstratif, perilaku tersebut berfungsi sebagai sarana untuk mencapai atau mempertahankan status sosial tertentu.

Reproduksi adalah pembaruan terus-menerus dari proses produksi. Ia memiliki beberapa model: sederhana (konstan), diperluas (meningkat), menyempit (menurun).

Pasar prediksi adalah jenis pasar spekulatif; tujuannya adalah untuk membuat perkiraan. Pasar seperti ini menciptakan aset yang nilai moneter utamanya terikat pada peristiwa tertentu (seperti apakah presiden Amerika berikutnya akan menjadi anggota Partai Republik) atau parameter (seperti berapa jumlah penjualan pada kuartal berikutnya). Dengan demikian, harga pasar saat ini dapat diartikan sebagai perkiraan probabilitas suatu peristiwa atau nilai parameter tertentu. Bisa dibilang pasar...

Metafora jendela pecah (terkadang diterjemahkan sebagai "perumpamaan jendela pecah") adalah metafora yang diperkenalkan oleh ekonom Frédéric Bastiat dalam esainya Ce qu'on voit et ce qu'on ne voit pas ("Dari apa yang terlihat dan itu yaitu apa yang tidak terlihat"), 1850. Menurut Henry Hazlitt, metafora ini menggambarkan salah satu kesalahpahaman umum mengenai ekonomi, yaitu bahwa bencana apa pun dapat berkontribusi terhadap pembangunan ekonomi.

Perputaran uang (velocity of money) adalah frekuensi rata-rata penggunaan satuan moneter untuk membeli barang dan jasa baru dalam negeri selama jangka waktu tertentu. Kecepatan peredaran uang sangat bergantung pada volume kegiatan ekonomi untuk jumlah uang beredar tertentu. Jika periode waktu dinyatakan, kecepatan dapat direpresentasikan sebagai angka. Jika tidak, indikator harus ditentukan dalam bentuk angka per periode waktu.

Ketidaktahuan rasional adalah istilah yang sering digunakan dalam ilmu ekonomi, terkadang dalam teori pilihan publik, dan juga dalam disiplin ilmu lain yang mempelajari rasionalitas dan pilihan, termasuk filsafat (epistemologi) dan teori permainan.

Teori umum utilitas merupakan upaya untuk secara signifikan menggeneralisasi sebagian besar teori klasik dan modern yang menghubungkan konsep utilitas dengan pengambilan keputusan dalam kondisi ketidakpastian.

Mikroekonomi (Yunani kuno μικρός - kecil; οἶκος - rumah; νόμος - hukum) adalah bagian dari teori ekonomi yang mempelajari fungsi agen ekonomi dalam kegiatan produksi, distribusi, konsumen dan pertukaran mereka.

Pengangguran teknologi adalah hilangnya pekerjaan yang disebabkan oleh perubahan teknologi. Perubahan tersebut biasanya melibatkan pengenalan mesin yang menghemat tenaga kerja atau proses produksi yang lebih efisien. Contoh sejarah yang terkenal mengenai pengangguran akibat teknologi adalah pemiskinan para penenun setelah diperkenalkannya alat tenun mekanis. Contoh modern dari pengangguran akibat teknologi adalah berkurangnya jumlah kasir di toko ritel setelah diperkenalkannya sistem pembayaran mandiri...

Masalah transformasi merupakan salah satu masalah sentral ekonomi politik Marxis, yang terletak pada kontradiksi antara teori nilai kerja dan kecenderungan pemerataan tingkat keuntungan di berbagai industri. Teori nilai kerja mengandung arti bahwa tenaga kerja adalah sumber nilai dan nilai lebih (atau keuntungan), keuntungan bergantung pada kuantitas tenaga kerja. Namun pada saat yang sama, tingkat keuntungan pada industri “padat modal” lebih tinggi dibandingkan dengan industri “padat karya”. Marx mencoba menjelaskan hal ini...

Manajemen risiko adalah proses pengambilan dan pelaksanaan keputusan manajemen yang bertujuan untuk mengurangi kemungkinan terjadinya hasil yang tidak menguntungkan dan meminimalkan kemungkinan kerugian proyek yang disebabkan oleh pelaksanaannya.

Kritik Lucas, yang diambil dari penelitian Robert Lucas mengenai pembuatan kebijakan makroekonomi, berpendapat bahwa adalah naif jika mencoba memprediksi konsekuensi perubahan kebijakan hanya berdasarkan hubungan indikator-indikator dalam data historis yang tersedia, terutama data historis yang sangat teragregasi.

Model informasi tidak sempurna, juga dikenal sebagai model Pulau Lucas, adalah model ekonomi yang dikembangkan oleh Robert Lucas yang bertujuan untuk memodelkan hubungan antara perubahan jumlah uang beredar, harga, dan output dalam perekonomian yang disederhanakan, dengan menggunakan teori ekspektasi rasional.

Teori imputasi adalah teori yang menyatakan bahwa bagian-bagian produksi yang ditentukan secara kuantitatif dan nilainya berasal dari tenaga kerja, tanah, dan modal (diidentifikasi dengan alat-alat produksi). Para pendukung teori imputasi melihat tugas utamanya adalah mencari tahu bagian mana dari penciptaan nilai yang dapat diatribusikan (imputed) kepada tenaga kerja, tanah dan modal.

Keterbukaan wajib merupakan kebijakan pemerintah yang diterapkan untuk menghindari ketidakselarasan insentif atau asimetri informasi antara penjual dan pembeli. Keuntungan pentingnya dibandingkan metode regulasi pasar lainnya adalah fleksibilitas dan tidak adanya campur tangan terhadap persaingan sempurna.

Teori prospek merupakan teori ekonomi yang menggambarkan perilaku masyarakat dalam mengambil keputusan terkait risiko. Teori ini menggambarkan bagaimana orang memilih di antara alternatif-alternatif yang probabilitas hasil-hasilnya berbeda-beda diketahui. Setiap hasil yang mungkin terjadi memiliki kemungkinan terjadinya dan nilai tertentu, yang ditentukan seseorang secara subyektif. Nilai bisa positif dan negatif. Dalam kasus kedua, nilai adalah kerugian bagi seseorang. Teori prospek memang...

Kecenderungan turunnya tingkat keuntungan (aslinya oleh Marx: Gesetz vom tendenziellen Fall der Profitrate) merupakan tesis yang dirumuskan oleh Karl Marx dalam Capital Volume III. Hal ini terletak pada kenyataan bahwa menurut hukum perekonomian kapitalis, yaitu karena sifat-sifat perekonomian kapitalis, terdapat kecenderungan untuk menurunkan tingkat keuntungan dalam skala perekonomian secara umum.

Konsumsi adalah penggunaan suatu produk dalam proses pemuasan kebutuhan. Dalam ilmu ekonomi, konsumsi disamakan dengan perolehan barang atau jasa. Konsumsi menjadi mungkin karena penerimaan pendapatan atau pengeluaran tabungan.

Jebakan kemiskinan adalah suatu mekanisme yang mampu mempertahankan diri sendiri sehingga tidak ada jalan keluar dari kemiskinan. Dari generasi ke generasi, tingkat kemiskinan hanya akan meningkat jika tidak dilakukan tindakan untuk mengatasi jebakan tersebut.

Ekonomi Keynesian merupakan gerakan makroekonomi yang berkembang sebagai reaksi teori ekonomi terhadap Depresi Besar di Amerika Serikat. Karya mendasarnya adalah “The General Theory of Employment, Interest and Money” oleh John Maynard Keynes, yang diterbitkan pada tahun 1936, namun sejumlah karya ilmiah J. M. Keynes, tempat teorinya dikembangkan, diterbitkan sejak awal tahun 1920-an, di bawah naungan The General Theory of Employment, Interest and Money. mempengaruhi pelajaran dan konsekuensi dari Perang Dunia Pertama. Dalam karyanya “The Economic Consequences of Peace” J.M. Keynes mengemukakan...

Tingkat pengembalian minimum yang dapat diterima (tingkat pengembalian minimum yang dapat diterima dalam bahasa Inggris, umumnya disingkat MARR) adalah tingkat pengembalian minimum suatu proyek yang bersedia diterima oleh manajer atau perusahaan sebelum memulai suatu proyek, dengan mempertimbangkan risiko dan biaya peluang lainnya. proyek di bidang bisnis dan teknik. Sinonim yang terlihat dalam banyak konteks adalah tingkat pengembalian minimum yang menarik.

“Tidak ada yang namanya makan siang gratis” adalah sebuah slogan yang menyiratkan bahwa memperoleh manfaat apa pun selalu dikaitkan dengan biaya, meskipun biaya tersebut tidak terlihat pada pandangan pertama. atau dalam bentuk akronim TNSTAAFL, TANSTAAFL atau TINSTAAFL. Terjemahan ke dalam bahasa Rusia juga mencakup “tidak ada sarapan gratis”, “tidak ada makanan ringan gratis”, “tidak ada makan siang gratis”.

Efek Pigou merupakan efek makroekonomi dari PDB dan pertumbuhan lapangan kerja yang disebabkan oleh peningkatan konsumsi akibat peningkatan kesejahteraan riil, khususnya pada saat deflasi.

Perekonomian informal adalah suatu sektor perekonomian, suatu bidang kegiatan manusia yang bertujuan untuk memperoleh manfaat, yang pengaturan utamanya terjadi dengan bantuan norma-norma informal yang dominan, dapat diartikan sebagai semua kegiatan ekonomi, karena berbagai alasan (non- perputaran uang, pajak yang tinggi, larangan legislatif, dll. .) tidak diperhitungkan dalam statistik resmi dan tidak termasuk dalam PDB. Istilah itu sendiri merupakan contoh definisi “negatif”, yaitu definisi yang bertentangan, di antara.. .

Pendapatan dasar tanpa syarat (terjamin) (unconditional basic income, UBI) adalah konsep sosial yang melibatkan pembayaran rutin sejumlah uang kepada setiap anggota komunitas tertentu oleh negara atau lembaga lain. Pembayaran dilakukan kepada seluruh anggota masyarakat, berapa pun tingkat pendapatannya dan tanpa perlu melakukan pekerjaan.

Analisis fundamental adalah istilah untuk metode memprediksi nilai pasar (pertukaran) suatu perusahaan berdasarkan analisis indikator keuangan dan operasional kegiatannya.

Topik: Konsep biaya peluang

Jenis: Tes | Ukuran: 27.03K | Unduhan: 29 | Ditambahkan pada 23/02/10 pukul 11:30 | Peringkat: +2 | Tes Lainnya

Universitas: VZFEI

Tahun dan kota: Oktober 2009

Pendahuluan 3

Bab 1. Konsep dan Jenis Biaya Produksi 4

1.1. Biaya tetap dan variabel4

1.2. Biaya Peluang 6

Bab 2: Konsep Biaya Peluang 8

2.1. Perhitungan biaya 8

2.2. Bentuk penerapan konsep biaya 17

Bab 3. Penerapan konsep biaya peluang 19

Kesimpulan 21

Masalah 23

Tugas tes 24

Referensi 26

Perkenalan

Sekilas, konsep biaya peluang mungkin tampak seperti abstraksi eksotis yang tidak dapat digunakan dalam aktivitas keuangan praktis. Memang, mengapa terlibat dalam konstruksi logis abstrak ketika hampir setiap perusahaan memiliki data akuntansi mengenai biaya aktual penuh untuk memperoleh aset apa pun? Bahkan sering terjadi perselisihan mengenai metode penentuan biaya mana yang lebih objektif: metode “akuntansi” atau metode penghitungan biaya peluang. Rumusan pertanyaan seperti itu tampaknya tidak sepenuhnya benar. Perbedaan utama antara metode-metode ini bukanlah “akurasi” dan “objektivitas”, tetapi pada tujuannya. Saat menganalisis laporan keuangan suatu perusahaan, peneliti mana pun, tanpa ragu-ragu, menggunakan data akuntansi untuk menghitung rasio likuiditas atau ketersediaan modal kerja sendiri. Kepentingan yang sama disajikan oleh indikator pelaporan keuangan bagi pemeriksa pajak, auditor, dan auditor yang memeriksa kegiatan suatu perusahaan. Kesamaan yang dimiliki oleh semua kategori pengguna informasi pelaporan ini adalah keinginan untuk memahami transaksi yang telah selesai.

Relevansi topik yang dipilih untuk penelitian terletak pada pentingnya penerapan konsep biaya peluang.

Tujuan dari tes ini adalah untuk mempelajari perencanaan dan akuntansi biaya, yang menjadi penting dalam keputusan manajemen. Untuk mencapai tujuan ini, tugas-tugas berikut diselesaikan:

- Analisis jenis biaya;

- Tinjau konsep biaya peluang;

- Jelajahi penerapan konsep biaya peluang.

Subjek penelitiannya adalah perhitungan biaya peluang, bentuk perwujudan konsep biaya peluang.

Bab 1. Konsep dan Jenis Biaya Produksi

1.1. Biaya tetap dan variabel

Berbicara tentang biaya produksi, K. Marx mengkaji proses pembentukan biaya secara langsung menurut unsur-unsur pokoknya dalam proses produksi. Ia mengabstraksi dari masalah fluktuasi harga seputar nilai. Selain itu, pada abad kedua puluh ada kebutuhan untuk menentukan perubahan biaya tergantung pada kuantitas produk yang dihasilkan.

Konsep biaya modern sebagian besar mempertimbangkan kedua poin di atas. Inti dari klasifikasi biaya adalah hubungan antara volume produksi dan biaya, harga suatu jenis barang tertentu. Biaya dibagi menjadi independen dan bergantung pada volume produk yang dihasilkan.

Biaya tetap tidak bergantung pada volume produksi; biaya tetap ada bahkan pada volume produksi nol. Ini adalah kewajiban perusahaan sebelumnya (bunga pinjaman, dll.), pajak, depresiasi, pembayaran keamanan, sewa, biaya pemeliharaan peralatan dengan volume produksi nol, gaji personel manajemen, dll. Biaya variabel bergantung pada jumlah produk yang dihasilkan dan terdiri dari biaya bahan baku, bahan baku, upah pekerja, dll. Jumlah biaya tetap dan biaya variabel membentuk biaya kotor - jumlah pengeluaran tunai untuk produksi jenis produk tertentu. Untuk mengukur biaya produksi satu unit output, digunakan kategori biaya rata-rata, rata-rata tetap, dan rata-rata biaya variabel. Biaya rata-rata sama dengan hasil bagi total biaya dibagi dengan jumlah produk yang dihasilkan. Biaya tetap rata-rata ditentukan dengan membagi biaya tetap dengan jumlah produk yang dihasilkan. Biaya variabel rata-rata dibentuk dengan membagi biaya variabel dengan jumlah produk yang dihasilkan.

Untuk mencapai keuntungan yang maksimal, Anda perlu menentukan volume produksi yang dibutuhkan. Kategori biaya marjinal berfungsi sebagai alat analisis ekonomi. Biaya marjinal merupakan biaya tambahan untuk memproduksi setiap unit tambahan output dibandingkan dengan tingkat output tertentu. Mereka dihitung dengan mengurangkan nilai biaya kotor yang berdekatan.

1.2. Kemungkinan biaya

Dalam kegiatan produksi aktual, perlu memperhitungkan tidak hanya biaya tunai aktual, tetapi juga biaya peluang. Yang terakhir ini muncul karena kemungkinan memilih antara keputusan ekonomi tertentu. Misalnya, pemilik suatu perusahaan dapat membelanjakan uang yang tersedia dengan berbagai cara: menggunakannya untuk memperluas produksi atau membelanjakannya untuk konsumsi pribadi, dll. Mengukur biaya peluang diperlukan tidak hanya untuk hubungan pasar, tetapi juga untuk objek yang bukan barang. Di pasar barang yang tidak diatur, biaya peluang akan sama dengan harga pasar yang ditetapkan saat ini. Jika terdapat beberapa harga yang berbeda (biasanya berdekatan satu sama lain) di pasar, maka biaya peluang untuk menjual produk pada, tentu saja, harga tertinggi yang ditawarkan pembeli kepada penjual akan sama dengan harga tertinggi dari semua harga yang tersisa (kecuali untuk tertinggi) harga yang ditawarkan.

Sebelumnya, pembangunan pembangkit listrik tenaga air (HPP) di sungai yang mengalir melalui dataran tersebut tersebar luas di Uni Soviet. Pendapatan dapat diperoleh dari produksi listrik selama pembangunan bendungan, pembuatan waduk dan pemasangan pembangkit listrik tenaga air. Jika konstruksi ini ditinggalkan, maka dengan bantuan sumber daya moneter dan material yang dibebaskan, dimungkinkan untuk menerima pendapatan dari melakukan metode intensif pertanian pesisir, perikanan, kehutanan dan kegiatan ekonomi lainnya di tanah yang dapat dijadikan dasar. reservoir pembangkit listrik tenaga air. Total biaya ekonomi untuk memperoleh listrik akan sama dengan jumlah biaya pembangunan pembangkit listrik tenaga air dan penilaian kemungkinan volume produksi dari kegiatan ekonomi intensif di lahan banjir (biaya peluang). Total biaya ekonomi dari setiap jenis kegiatan ekonomi harus mencakup, selain biaya moneter dan material biasa, juga biaya alternatif, yang mencakup penilaian keputusan alternatif terbaik mengenai penggunaan sumber daya yang tersedia (tenaga kerja, uang, material, dll. ).

Bab 2: Konsep Biaya Peluang

2.1. Perhitungan biaya

Biaya produksi adalah pengeluaran, pengeluaran moneter yang harus dilakukan untuk menciptakan suatu produk. Bagi suatu perusahaan (firm), mereka bertindak sebagai pembayaran atas faktor-faktor produksi yang diperoleh.

Jenis pengeluaran ini mencakup pembayaran bahan (bahan mentah, bahan bakar, listrik), upah karyawan, penyusutan, dan biaya yang berkaitan dengan manajemen produksi. Saat menjual suatu produk, pengusaha menerima hasil tunai. Salah satu bagiannya mengkompensasi biaya produksi (yaitu biaya uang yang terkait dengan produksi barang), bagian lain memberikan keuntungan, yang menjadi alasan diselenggarakannya produksi. Artinya biaya produksi lebih kecil dari harga pokok produk dibandingkan dengan jumlah keuntungan

Menyederhanakan konsep ini, kita dapat mengatakan bahwa biaya suatu perusahaan berarti berapa biaya yang dikeluarkan untuk memproduksi produk.

Bagi manajemen keuangan, kepentingan terbesar adalah data arus kas masa depan perusahaan yang timbul sebagai akibat dari pengambilan keputusan manajemen tertentu. Selama proses pengendalian, subsistem kendali harus mempengaruhi objek kendali. Arus kas aktual yang tercermin dalam akuntansi suatu perusahaan adalah hasil keputusan manajemen yang dibuat sebelumnya. Informasi tentang aliran ini merupakan elemen umpan balik antara subjek dan objek kontrol. Hal ini mempunyai nilai yang signifikan untuk membenarkan keputusan manajemen, namun hasil dari keputusan ini adalah perubahan di masa depan, bukan arus kas saat ini. Untuk menilai efisiensi finansial dan ekonomi dari keputusan yang diambil, perlu untuk membandingkan arus kas masuk di masa depan dengan arus keluar di masa depan yang disebabkan oleh adopsi dan implementasi keputusan tersebut.

Misalnya, untuk membuat keputusan tentang pelepasan suatu jenis produk baru, Anda harus menghitung jumlah biaya yang akan dikeluarkan perusahaan untuk produksi dan penjualan produk baru, dan membandingkan nilai ini dengan pendapatan yang diharapkan dari penjualannya. Pada pandangan pertama, mungkin tampak wajar untuk menggunakan perhitungan total biaya suatu produk untuk tujuan ini, dan, dengan mengalikan jumlahnya dengan volume penjualan yang direncanakan, memperoleh total biaya produk baru. Namun, pendekatan ini mengabaikan fakta penting: sebagian besar biaya total dikaitkan dengan arus kas yang terjadi di masa lalu, bahkan sebelum keputusan ini dibuat. Implementasi keputusan tersebut tidak akan berdampak pada arus kas terkait di masa depan. Jika direncanakan untuk menggunakan stok bahan yang ada di perusahaan untuk produksi produk baru, dan jumlah yang tersedia cukup untuk menutupi seluruh kebutuhan yang direncanakan dan tidak diharapkan pembelian baru atas bahan-bahan tersebut, maka tidak diketahui apa. hubungan biaya pembelian bahan-bahan tersebut dengan pelepasan produk baru dan berapa arus kas keluar nyata yang akan dikeluarkan oleh perusahaan dengan menggunakan bahan-bahan tersebut dalam proses penerapan keputusan ini.

Karena ketidaktahuan ini, konsep biaya peluang banyak digunakan dalam pengelolaan keuangan.

Dalam teori ekonomi, biaya peluang (peluang atau ekonomi) mengacu pada kuantitas (biaya) produk lain yang harus dilepaskan atau dikorbankan untuk memperoleh sejumlah produk tertentu. Dapat dikatakan bahwa biaya material untuk memproduksi produk baru bagi perusahaan akan sama dengan jumlah yang dapat diperoleh dengan menjual stok bahan, karena perusahaan tidak mempunyai alternatif lain selain menggunakannya.

Definisi biaya ekonomi yang lebih umum adalah pembayaran yang wajib dilakukan oleh perusahaan, atau pendapatan yang wajib diberikan oleh perusahaan kepada pemasok sumber daya untuk mengalihkan sumber daya tersebut agar tidak digunakan dalam produksi alternatif. Pelepasan produk baru akan bermanfaat bagi perusahaan jika harga yang ditawarkan oleh pembeli menutupi biaya peluang baik bahan baku maupun bahan, serta semua sumber daya lain yang dihabiskan untuk produksi produk.

Fokus manajemen keuangan pada arus kas yang dihasilkan oleh keputusan manajemen memungkinkan untuk menentukan biaya peluang sebagai besarnya arus kas keluar yang akan terjadi akibat pengambilan suatu keputusan. Keputusan untuk meluncurkan produk baru mengakibatkan hilangnya pendapatan dari penjualan bahan yang tersedia di perusahaan. Biaya bahan-bahan ini dengan harga kemungkinan penjualannya akan merupakan jumlah biaya bahan yang harus diperhitungkan ketika membenarkan keputusan terkait.

Ada biaya peluang internal dan eksternal. Jika perusahaan tidak memiliki stok bahan yang diperlukan, maka perusahaan harus membelinya, sehingga menimbulkan biaya tunai langsung. Dalam hal ini, kita berbicara tentang biaya peluang eksternal. Perusahaan harus mengeluarkan biaya yang sama jika perlu mempekerjakan lebih banyak pekerja dengan kualifikasi yang sesuai untuk menghasilkan produk baru. Upah (dengan seluruh akrual yang ada) dari para pekerja ini akan mewakili arus kas keluar tambahan, yang nilainya akan mencirikan tingkat biaya peluang eksternal.

Jika direncanakan untuk menggunakan sumber daya internal yang sudah tersedia di perusahaan dan dibayar lebih awal, terlepas dari keputusan yang diambil, maka kita berbicara tentang biaya internal. Nilainya juga ditentukan oleh besarnya arus kas keluar di masa depan, namun sifat arus keluar ini akan berbeda. Sebagai aturan, kita tidak akan berbicara tentang pengeluaran moneter, tetapi tentang hilangnya penghasilan tambahan. Dalam hal persediaan, ini adalah harga kemungkinan penjualannya. Jika, alih-alih merekrut pekerja baru, suatu perusahaan ingin menggunakan tenaga kerja dari personel yang ada untuk menghasilkan produk baru, maka nilai biaya peluang internal akan ditentukan oleh jumlah pendapatan yang akan hilang oleh perusahaan akibat pengalihan pekerja. dari pekerjaan mereka sebelumnya.

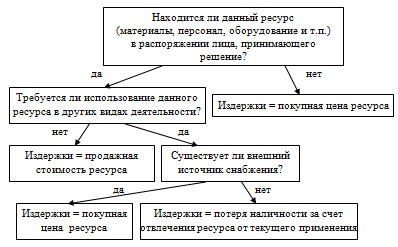

Total biaya peluang dari setiap keputusan manajemen sama dengan jumlah biaya peluang internal dan eksternal. Pemahaman yang lebih baik tentang konsep biaya peluang difasilitasi dengan penggunaan diagram alur yang dikemukakan oleh ilmuwan Inggris B. Ryan:

Gambar - Algoritma pengambilan keputusan untuk biaya peluang

Mari kita perhatikan contoh penggunaan skema penalaran ini ketika memperkirakan nilai biaya peluang. Perusahaan menerima pesanan untuk menjual sejumlah produk dalam jumlah 5.000 buah dengan harga (tidak termasuk PPN) 40 rubel per 1 buah. Produk ini sudah dikuasai oleh perusahaan, namun belakangan ini belum diproduksi karena kurangnya peminat. Untuk produksinya diperlukan satu jenis bahan yang stoknya tersedia di perusahaan sebesar 2,5 ton dan harus diperbarui dalam volume yang sama. Harga pembelian bahan pada saat pembelian terakhir adalah 30 rubel. per 1 kg (belum termasuk PPN), namun saat ini sudah naik sebesar 5%. Produksi 1 produk membutuhkan 0,5 kg bahan tersebut. Intensitas tenaga kerja 1 produk adalah 0,4 jam standar, tarif per jam dari pekerja utama yang dipekerjakan dalam produksinya (termasuk biaya sosial) adalah 25 rubel. Untuk menyelesaikan pesanan sepenuhnya dalam waktu 10 hari, perlu menarik 25 pekerja untuk periode ini, 10 di antaranya akan dipekerjakan kembali berdasarkan perjanjian kerja selama 10 hari, 10 akan digunakan dari antara pekerja penuh waktu yang menganggur sementara karena kekurangan. pekerjaan, 5 akan dialihkan dari pekerjaan lain Produktivitas tenaga kerja dan upah untuk masing-masing 25 pekerja akan sama. Biaya produksi umum perusahaan sebesar 100% dari gaji pokok pekerja produksi utama; pengeluaran bisnis umum - 50% dari basis yang sama. Biaya non-produksi (komersial) berjumlah 5% dari harga pokok produksi produk yang dijual.

Memiliki data seperti itu, departemen perencanaan perusahaan menyusun perhitungan biaya produksi penuh yang direncanakan berikut ini (Tabel 1).

Perhitungan yang direncanakan dari total biaya 1 produk, gosok.

Tabel 1.

|

Pengeluaran |

||

|

1. Bahan dasar |

||

|

2. Gaji pokok (dengan akrual) |

||

|

3. Biaya produksi umum |

||

|

4. Pengeluaran umum |

||

|

Biaya produksi 1 produk |

||

|

5. Biaya non-produksi (komersial). |

||

|

Biaya penuh 1 produk |

Dari perhitungan tersebut dapat disimpulkan bahwa untuk setiap produk, perusahaan akan kehilangan 2 rubel (42 - 40), yang, berdasarkan seluruh output, akan berjumlah 10 ribu rubel. (2 x 5000) kerugian. Jelasnya, suatu perusahaan tidak boleh setuju untuk memenuhi perintah yang merugikannya. Namun, dengan menghitung biaya peluang untuk pesanan ini, Anda bisa mendapatkan hasil yang berbeda. Pertama-tama, perlu mempelajari data awal tambahan: selama waktu henti, perusahaan membayar upah pekerja sebesar 30 rubel. dalam sehari. 5 orang yang direncanakan untuk dialihkan perhatiannya dari pekerjaan yang mereka lakukan masing-masing menerima 125 rubel. dalam sehari. Memindahkan mereka ke pekerjaan lain selama 10 hari akan berarti hilangnya pendapatan bagi perusahaan sebesar 35 ribu rubel, karena penurunan output dari produk yang mereka produksi. Sehubungan dengan penerapan tatanan baru, tidak semua biaya tidak langsung perusahaan akan meningkat, tetapi hanya bagian variabelnya, yang dihitung dengan tarif berikut: biaya overhead produksi - 10 rubel. untuk setiap tambahan jam kerja standar; biaya penjualan variabel - 2 rubel untuk setiap produk tambahan yang terjual.

Dengan mempertimbangkan kondisi tersebut, perhitungan biaya peluang adalah sebagai berikut:

1. Perhitungan biaya material. Pada saat keputusan dibuat, perusahaan memiliki jumlah bahan yang dibutuhkan yang tidak akan digunakan untuk tujuan lain. Keputusan untuk menyelesaikan pesanan tidak dapat mempengaruhi biayanya, sehingga biaya sebenarnya untuk membeli bahan yang ada tidak boleh diperhitungkan. Perusahaan berencana memperbarui saham ini dengan harga lebih tinggi yaitu 31,5 rubel. untuk 1 kg (30 + 0,05 x 30), jadi biaya peluang untuk membeli jumlah bahan yang sama adalah 78,75 ribu rubel. (31,5x2500). Biaya-biaya ini terkait dengan redistribusi sumber daya internal, biaya-biaya ini tidak timbul secara langsung dari keputusan untuk memproduksi produk baru, karena bahan-bahan tersebut sudah ada di gudang perusahaan, sehingga harus diklasifikasikan sebagai biaya peluang internal.